Unterhalt

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

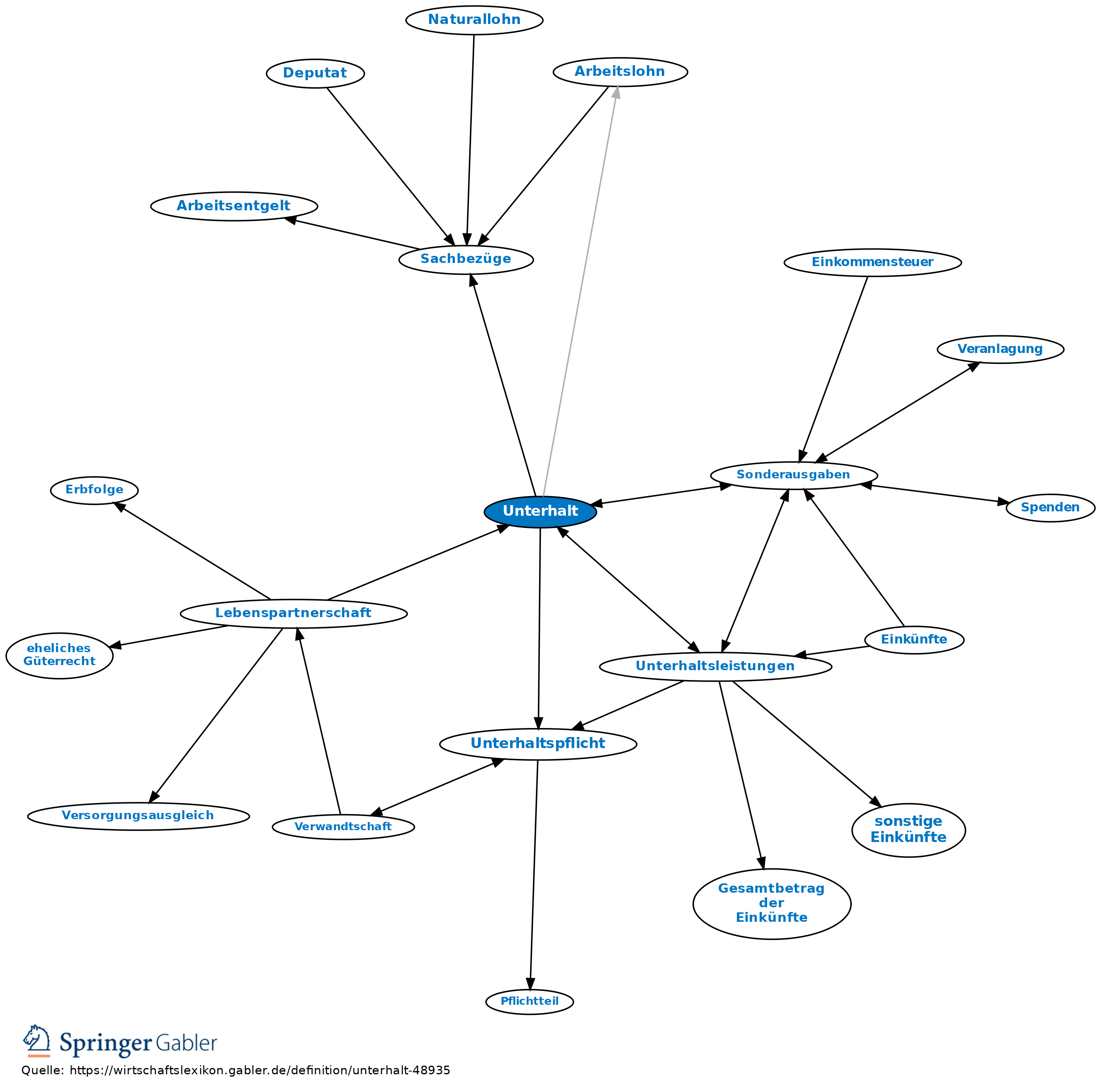

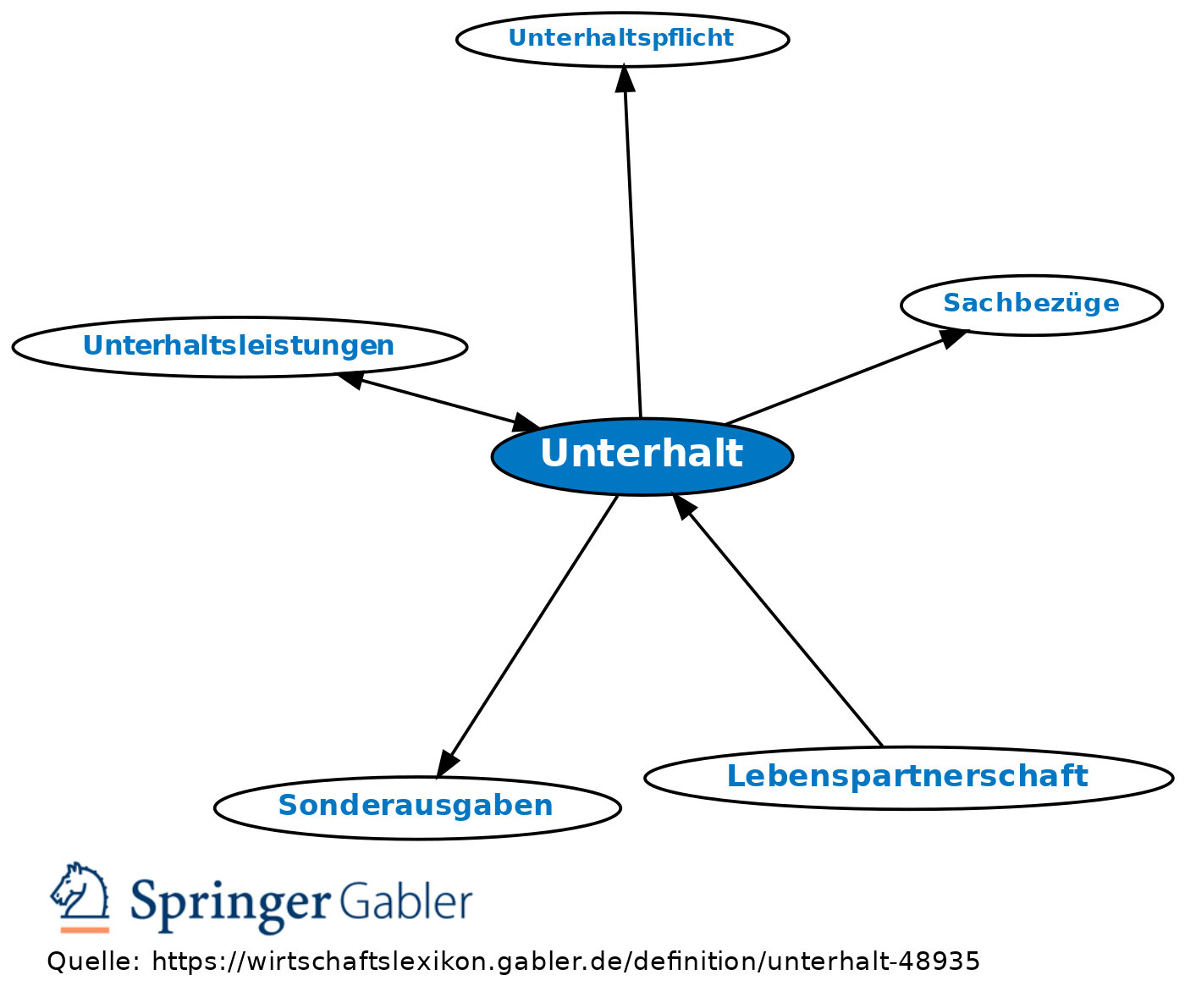

Natural- oder Geldzuwendungen, die den Lebensbedarf des Berechtigten decken sollen.

1. Familienrechtliche Verpflichtung: Unterhaltspflicht.

Zuwendungen unter Lebenden zum angemessenen Unterhalt unterliegen nicht der Erbschaftsteuer (§ 13 I Nr. 12 ErbStG).

Einkommensteuerlich können Unterhaltsaufwendungen beim Geber unter gewissen Voraussetzungen als außergewöhnliche Belastung oder Sonderausgaben berücksichtigt werden (Unterhaltsleistungen).

2. Bestandteil des Arbeitslohns: Sachbezüge.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG) Arbeitnehmer Aufwendungen Betriebsstätte Genossenschaft Gewerbebetrieb GmbH & Co. KG Kommanditgesellschaft (KG) Lebenspartnerschaft Lizenzgebühren Nachhaltigkeit Nichtigkeit Personengesellschaft Reverse-Charge-Verfahren Rückstellung Vorsteuerabzug Wechsel offene Handelsgesellschaft (OHG) stille Gesellschaft Äquivalenzprinzip

eingehend

Unterhalt

ausgehend