Unternehmensbesteuerung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

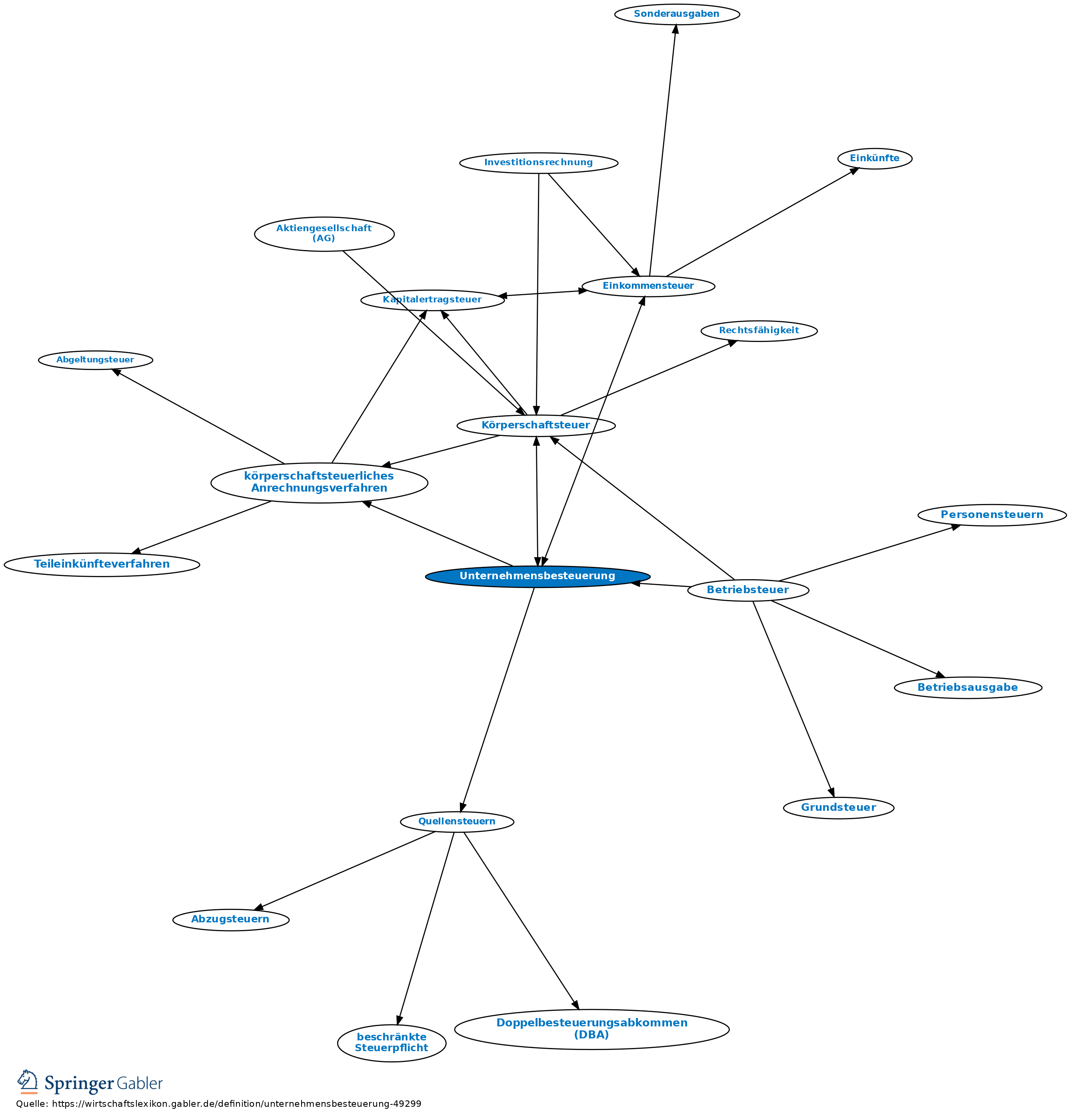

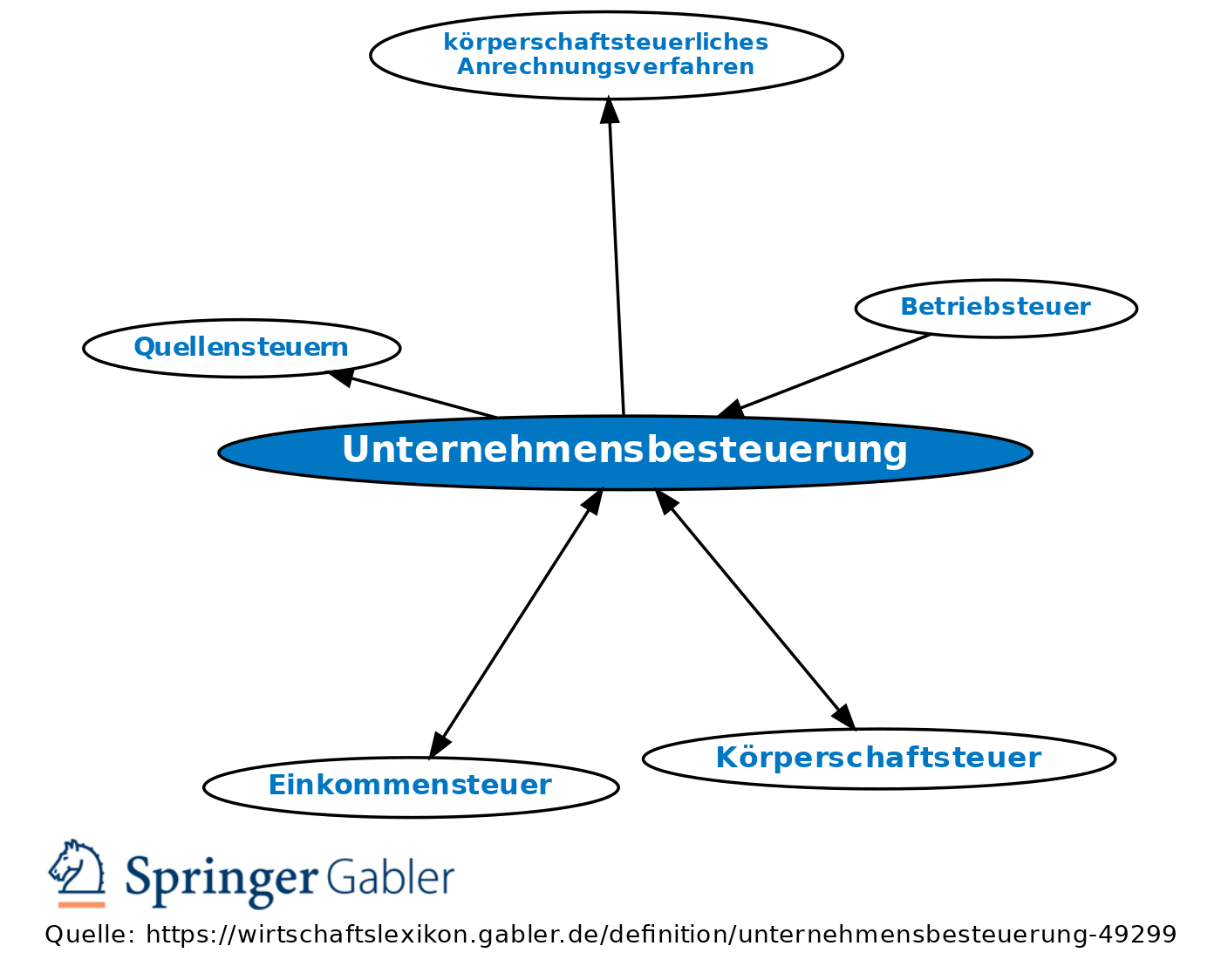

1. Begriff: Besteuerung bestimmter, im wirtschaftlichen Organisationsgebilde Unternehmung festzustellender Tatbestände. Unternehmensbesteuerung erstreckt sich auf Unternehmungen jeglicher Rechtsform; sie erfasst die Tätigkeit der Kombination von Produktionsfaktoren in Einzelunternehmungen, Personengesellschaften, Kapitalgesellschaften, in ihrer weitesten Ausdehnung auch in den „Unternehmen” der freiberuflichen Tätigkeit.

Gegensatz: Haushaltsbesteuerung.

2. Theoretische Ansätze: a) Integrationstheorie: Dieser Ansatz postuliert die Überflüssigkeit einer eigenen Unternehmensbesteuerung, da letztlich alle Unternehmenserträge durch Entnahme oder Ausschüttung zu persönlichen Einkommen der Anteilseigner würden. Zur Verwirklichung ist die Comprehensive Tax Base erforderlich. Auch die nicht entnommenen bzw. nicht ausgeschütteten Gewinne müssten persönliches Einkommen sein, wie von der Teilhabersteuer gefordert. Soweit aber Gewinne von den Körperschaften einbehalten werden, würde die Integrationstheorie eine Körperschaftsteuer als zweitbeste Lösung akzeptieren, um diese Gewinne nicht der Besteuerung endgültig vorzuenthalten.

b) Separationstheorie: Dieser Ansatz fordert eine eigene Körperschaftsteuer, weil sie in den Körperschaften eigenständige Wirtschaftseinheiten, Macht- und Einflussfaktoren und Institutionen mit bes. „Leistungsfähigkeit” sieht, die einer Sondersteuer bedürfen.

Vgl. auch Körperschaftsteuer, Körperschaftsteuersystem.

3. Konzepte (nach den steuerlichen Tatbeständen): a) Auf die Steuerzahllast abstellendes Konzept: Unternehmensbesteuerung umfasst alle von einer Unternehmung abzuführenden Steuern, d.h. Steuern aufgrund eigener wertschöpfender Tätigkeit, Steuern, die in den Preisen überwälzt werden sollen (Kostensteuern, z.B. Steuern auf Erwerb, Einsatz, Herstellung und Absatz) und Steuern, die im Quellenabzug für andere Steuerpflichtige einbehalten und abgeführt werden.

b) Auf die Steuertraglast abstellendes Konzept: Die Quellensteuern (z.B. Lohnsteuer, körperschaftliche Anrechnungsteuer) werden ausgegrenzt; alle jene Steuern, die die Steuertraglast für eine Unternehmung bestimmen können, werden in Anbetracht nicht gelungener Überwälzung eingeschlossen, u.a. auch Umsatz- und Verbrauchsteuern auf Güter.

c) Auf die Wertschöpfung abstellendes Konzept: Geht man davon aus, dass der Steuerdestinatar der Umsatz- und Verbrauchsteuern der Erwerber der Güter und Dienste des Unternehmens ist, gelangt man zum Konzept der Unternehmensbesteuerung, das an die eigene wertschöpfende Tätigkeit der Unternehmung anknüpft, d.h. die Besteuerung des Ertrags, des Gewinns und des Kapitalbestands.

4. Realisierung: Unterschiedlich je nach Breite der Bemessungsgrundlage, nach der Rechtsformneutralität oder -aneutralität, und nach der Nichtanrechung bzw. Anrechnung gezahlter Gewinnsteuern auf die persönliche Einkommensteuer des Anteilseigners:

(1) Mehrwertsteuer: Lediglich als Reformvorschlag gilt das völlige Ersetzen der Unternehmensbesteuerung in Form der Körperschaftsteuer durch die Mehrwertsteuer (aufgeführt, weil die teilweise Nichtüberwälzung dieser hohen Steuer nicht auszuschließen ist); Bemessungsgrundlage wäre die Wertschöpfung des Unternehmens.

(2) Unternehmensteuer (nach W. Flume): Sie ist rechtsformneutral, soll alle Unternehmen (außer den kleinsten) erfassen; Bemessungsgrundlage ist der Ertrag. Eine Betriebsvermögensteuer wird daneben erhoben; die Gewerbesteuer entfällt. Die Unternehmensbesteuerung stellt eine „objektivierte Realbesteuerung” dar. Da keine Steuer auf das Privatvermögen erhoben werden soll und auch die Gewinnausschüttungen der Einkommensteuer nicht unterliegen sollen, handelt es sich um eine „verabsolutierte” Unternehmensbesteuerung.

(3) Betriebsteuer (nach Vorschlägen des Betriebsteuerausschusses von 1948–1952): Sie gilt rechtsformneutral alle Betriebe umfassend; Bemessungsgrundlage allein der Gewinn (einbehaltener und ausgeschütteter Gewinn). Eine Variante war mit der Möglichkeit der Anrechnung der Steuern auf den ausgeschütteten Gewinn auf die Einkommensteuer des Anteilseigners ausgestattet und wies damit einen Personalisierungsgrad auf.

(4) Körperschaftsteuer: Körperschaftsteuer in der Form vor 1977 war rechtsformaneutral; belastete den gesamten Unternehmensgewinn, die Ausschüttungen mit einem geringeren Satz und war demnach ausgestattet mit der Zweifachbelastung der Ausschüttungen bei der juristischen Person und beim Anteilseigner. Die Körperschaftsteuer in der Form seit 1977 ist rechtsformaneutral; belastet den thesaurierten Gewinn (die Ausschüttungsteuer ist vorweggezahlte Einkommensteuer des Anteilseigners), damit engste Gewinnsteuerbasis. Mit dem körperschaftsteuerlichen Anrechnungsverfahren wurde die Zweifachbelastung der Ausschüttungen beseitigt; sie hat einen höheren Personalisierungsgrad erhalten.

(5) Einkommensteuer auf nicht entnommene Gewinne der Personengesellschaften und Einzelunternehmer: realisiert von der hoch personalisierten Einkommensteuer im dt. Steuersystem, damit eine Mischsteuer für Unternehmensbesteuerung und Haushaltsbesteuerung.

(6) Teilhabersteuer (Engels und Stützel): eine Einkommensbesteuerung des gesamten, auch des einbehaltenen Gewinns für alle Unternehmungen, unabhängig von der Rechtsform, d.h. keine Unternehmensgewinnbesteuerung im eigentlichen Sinn. Entgegen der wirtschaftswissenschaftlichen Grundanschauung wird auch der dem Anteilseigner nicht zur Verfügung stehende thesaurierte Gewinn als Einkommen definiert und besteuert.

5. Steuersystem der Bundesrepublik Deutschland: Es besteht mit der gleichzeitig erhobenen Einkommensteuer für die Einzel- und Personengesellschaftsunternehmen und der Körperschaftsteuer für Kapitalgesellschaften und andere juristische Personen eine „dualistische” Unternehmensbesteuerung (Tipke). Dadurch ist die Unternehmensbesteuerung rechtsformaneutral, aber in bestimmten Fällen wegen der Steuersatzunterschiede von Einkommen- und Körperschaftsteuer zwischen Unternehmen gleichen Ertrags oder Gewinns, jedoch unterschiedlicher Gesellschafterzahl, nicht wettbewerbsneutral.

{kind=link}

{kind=link}