Unternehmung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Unternehmen.

Begriff

Wirtschaftlich-rechtlich organisiertes Gebilde, in dem auf nachhaltig ertragbringende Leistung gezielt wird, je nach der Art der Unternehmung nach dem Prinzip der Gewinnmaximierung oder dem Angemessenheitsprinzip der Gewinnerzielung. Das Gewinnstreben richtet sich zumindest auf angemessene Verzinsung des betriebsnotwendigen Kapitals.

In diesem Sinn kann eine Unternehmung aus mehreren bzw. keinem Betrieb (im technischen Sinn) bestehen (z.B. Holdinggesellschaft).

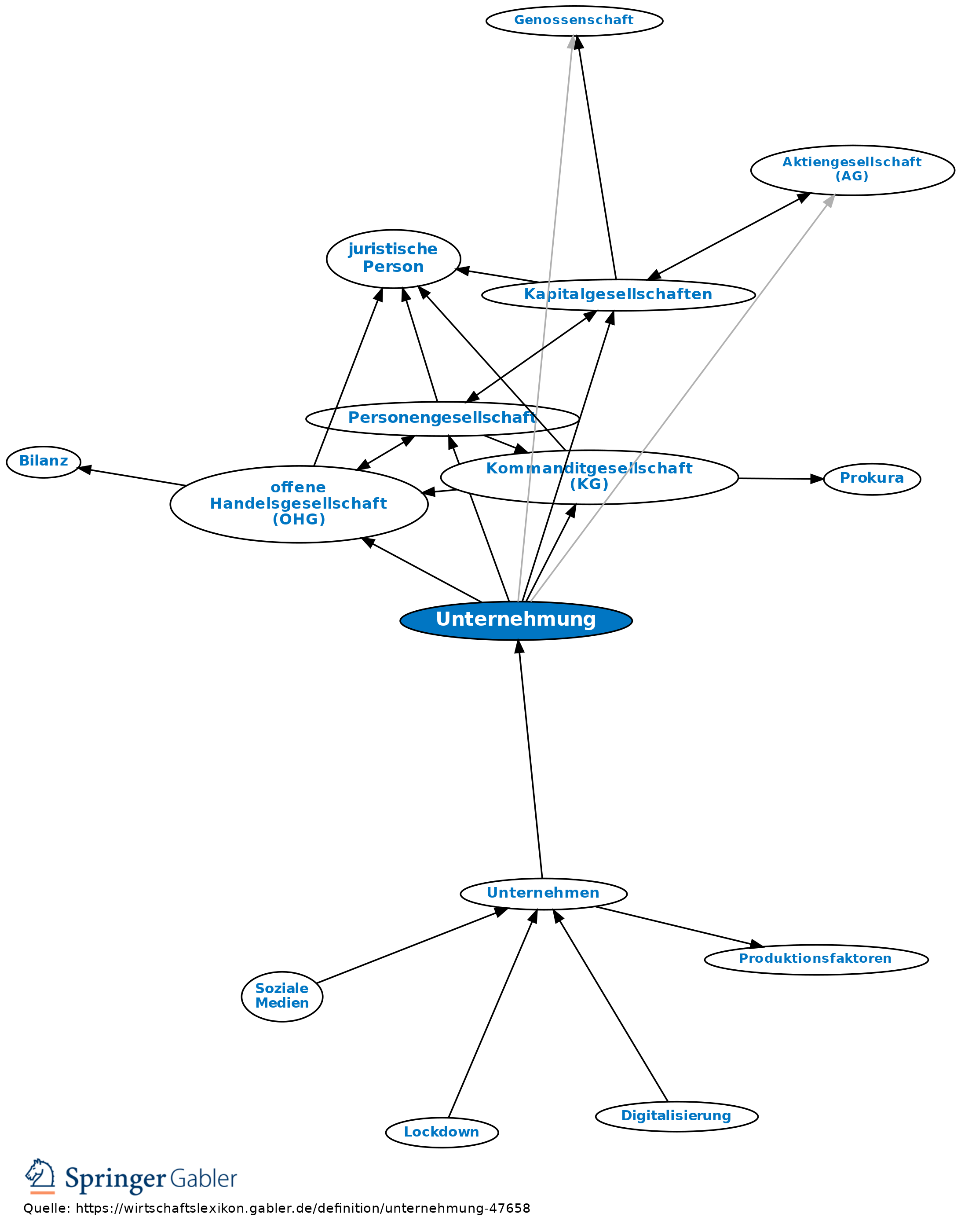

Vgl. auch Abbildung „Unternehmung“ und internationale Unternehmung, Theorie der Unternehmung.

Abgrenzung

1. Unternehmung als untergeordneter Begriff: Zunehmend wird „Betrieb“ als übergeordneter Begriff verwendet, um auch die Dienststellen der Behörden-Verwaltungen (im eigentlichen Sinn keine Unternehmung) einordnen zu können sowie zur besseren Rechtfertigung des Begriffs Betriebswirtschaftslehre.

2. Unternehmung als Synonym für Betrieb (häufig verwendet).

3. Unternehmung als Synonym für Unternehmen: Inhaltlich gleich sind die Begriffe Unternehmung und Unternehmen; letzterer wird z.T. in Gesetzestexten und in der Wirtschaftszweigsystematik verwendet.

Charakterisierung

Die Unternehmung ist eine selbstständige, vom Haushalt des oder der Unternehmer losgelöste Einzelwirtschaft, die sich vom Betrieb dadurch unterscheidet, dass sie eine örtlich nicht gebundene, wirtschaftlich-finanzielle und rechtliche Einheit darstellt.

1. Örtlich nicht gebundene Einheit: Standort und räumliche Ausdehnung der Unternehmung werden sich zwar in vielen Fällen mit denen des Betriebes decken (z.B. bei der Ein-Betriebs-Unternehmung): die Unternehmung kann aber auch aus mehreren Betrieben bestehen, die sich an verschiedenen, voneinander entfernten Orten befinden.

2. Wirtschaftlich-finanzielle Einheit: Wesensnotwendig ist die Tätigkeit eines Unternehmers(bzw. Unternehmensleiters), der aufgrund erwerbswirtschaftlicher Erwartungen die Geschäftspolitik der Unternehmung einheitlich nach dem Prinzip der Gewinnmaximierung bzw. größtmöglicher Rentabilität ausrichtet und entweder sein privates Eigentum an Produktionsmitteln oder das ihm anvertraute Kapital der Unternehmung etwaigem Unternehmerwagnis aussetzt.

Für ihr Fortbestehen muss die Unternehmung im finanziellen Gleichgewicht bleiben: Die Unternehmung muss langfristig Gewinne machen, da sonst das Eigenkapital aufgezehrt würde; es muss gewährleistet sein, dass die Einnahmen und Auszahlungen so koordiniert werden, dass die Unternehmung zu jedem Zeitpunkt liquide ist (Liquidität).

Die finanzielle Einheit wird durch eine kaufmännische Unternehmungsrechnung hergestellt, die im Gegensatz zur Betriebsrechnung (Kosten- und Leistungsrechnung) eine Aufwands- und Ertragsrechnung ist. So kann die Unternehmung auch aus betriebsfremden Vermögensteilen (z.B. Beteiligungen, Wertpapieren) und betriebsfremden Tätigkeiten (z.B. Spekulationen) und Marktveränderungen (z.B. Preissteigerungen infolge politischer Ereignisse) Wertzugänge haben. Der hierdurch bewirkte ständige Wertefluss wird chronologisch und systematisch in der Buchführung erfasst.

3. Rechtliche Einheit: Sie wird durch den Handelsnamen des Kaufmanns (Firma) und die Rechtsform charakterisiert.

Arten

1. Nach dem Träger des Eigentums: a) Private Unternehmung, b) gemischt-wirtschaftliche Unternehmung, d.h. Unternehmung, die der Staat oder eine öffentlich-rechtliche Körperschaft unter Beteiligung privaten Kapitals betreibt und c) öffentliche Unternehmung (öffentliche Unternehmen).

2. Nach der Rechtsform: a) Einzelkaufmann, b) Personengesellschaft, nämlich offene Handelsgesellschaft (OHG), Kommanditgesellschaft (KG), Partnerschaftsgesellschaft (PartG), Europäische Wirtschaftliche Interessenvereinigung (EWIV), c) Kapitalgesellschaft, nämlich Aktiengesellschaft (AG), Kommanditgesellschaft auf Aktien (KGaA), Gesellschaft mit beschränkter Haftung (GmbH), d) Genossenschaft mit beschränkter Haftpflicht und mit unbeschränkter Haftpflicht, e) Stiftung, f) Versicherungsverein auf Gegenseitigkeit (VVaG) und g) Partenreederei.

Wirtschaftsrecht

1. Zu den Vermögenswerten einer Unternehmung gehören nicht nur die beweglichen Sachen und Grundstücke, sondern auch die Rechte, z.B. Firmenrechte, gewerbliche Schutzrechte, Forderungsrechte, etc., aber auch die immateriellen Rechte, z.B. Kundenstamm, der gute Ruf des Geschäftes (zusammenfassend als Goodwill bezeichnet; Firmenwert).

2. Die Rechtsnatur der Unternehmung ist streitig: Der Unternehmer hat, unabhängig von den ggf. vorhandenen Rechten an den einzelnen Gegenständen, ein bes. Recht an der Unternehmung. Dieses Recht kann nach allgemeiner Meinung mit dem Abwehranspruch aus § 1004 BGB gegen fremde Eingriffe und durch das Wettbewerbsrecht geschützt werden. Die Unternehmung als solche wird nicht als „sonstiges Recht“ im Sinn des § 823 I BGB angesehen, wohl aber wird in gewissen Grenzen ein Recht am „eingerichteten und ausgeübten Gewerbebetrieb” anerkannt und gegen unmittelbare Eingriffe gemäß § 823 I BGB geschützt.

3. Das Vorhandensein einer Unternehmung lässt erst die Firma entstehen; mit Wegfall der Unternehmung erlischt die Firma.

4. Die Unternehmung erlischt, wenn die dauernd auf Gewinn gerichtete Tätigkeit nicht fortgesetzt werden soll oder kann. Entscheidend ist die Fortdauer der „Beziehungen”. Ein vorübergehendes Nicht-Fortsetzen-Wollen führt nicht zum Erlöschen, andererseits kann das Vorhandenbleiben der Einrichtung auf längere Zeit allein nicht genügen. Tod beendet die Unternehmung, wenn nicht in angemessener Zeit ein Rechtsnachfolger den Betrieb wieder aufnimmt.

5. Die Unternehmung als Ganzes kann Gegenstand eines schuldrechtlichen Grundgeschäftes sein, z.B. Kauf, Tausch, Pacht etc., kann aber nur durch Übertragung der einzelnen Gegenstände veräußert werden.

Vgl. auch Veräußerung.

Arbeitsrecht

Das Arbeitsrecht (z.B. BetrVG oder KSchG) kennt keinen eigenen Unternehmungsbegriff, sondern setzt ihn voraus. Er wird weitgehend durch die in den Gesetzen für die Unternehmung vorgesehenen Rechts- und Organisationsformen bestimmt, die durchweg zwingend sind. Die Unternehmung lässt sich durch die organisatorische Einheit des dahinter stehenden wirtschaftlichen oder ideellen Zwecks kennzeichnen.

Anders: Betrieb.

Eine Unternehmung kann aus mehreren Betrieben bestehen, wenn der mit der Unternehmung verfolgte Zweck durch mehrere organisatorisch verselbstständigte Zweckeinheiten erstrebt wird. In diesem Fall hat der Begriff der Unternehmung neben dem des Betriebs eine eigenständige betriebsverfassungsrechtliche Bedeutung, da er Anknüpfungspunkt für die Bildung des Gesamtbetriebsrats ist. Andererseits ist es möglich, dass arbeitsrechtlich mehrere Unternehmen einen (gemeinsamen) Betrieb bilden.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Unternehmung

Unternehmung

- Abwehranspruch

- Aktiengesellschaft (AG)

- Betrieb

- Betrieb

- betriebsnotwendiges Kapital

- bewegliche Sachen

- Buchführung

- Eigenkapital

- Einzelkaufmann

- Europäische Wirtschaftliche Interessenvereinigung (EWIV)

- Firma

- Firma

- Firmenwert

- Genossenschaft

- Gesamtbetriebsrat

- Gesellschaft mit beschränkter Haftung (GmbH)

- Gewerbebetrieb

- Gewinnmaximierung

- Gewinnmaximierung

- Grundstück

- Holdinggesellschaft

- internationale Unternehmung

- Kapitalgesellschaften

- Kommanditgesellschaft (KG)

- Kommanditgesellschaft auf Aktien (KGaA)

- Liquidität

- offene Handelsgesellschaft (OHG)

- Partenreederei

- Partnerschaftsgesellschaft (PartG)

- Personengesellschaft

- Stiftung

- Theorie der Unternehmung

- Unternehmer

- Unternehmerwagnis

- Versicherungsverein auf Gegenseitigkeit (VVaG)

- Veräußerung

- Wirtschaftszweigsystematiken

- öffentliche Unternehmen