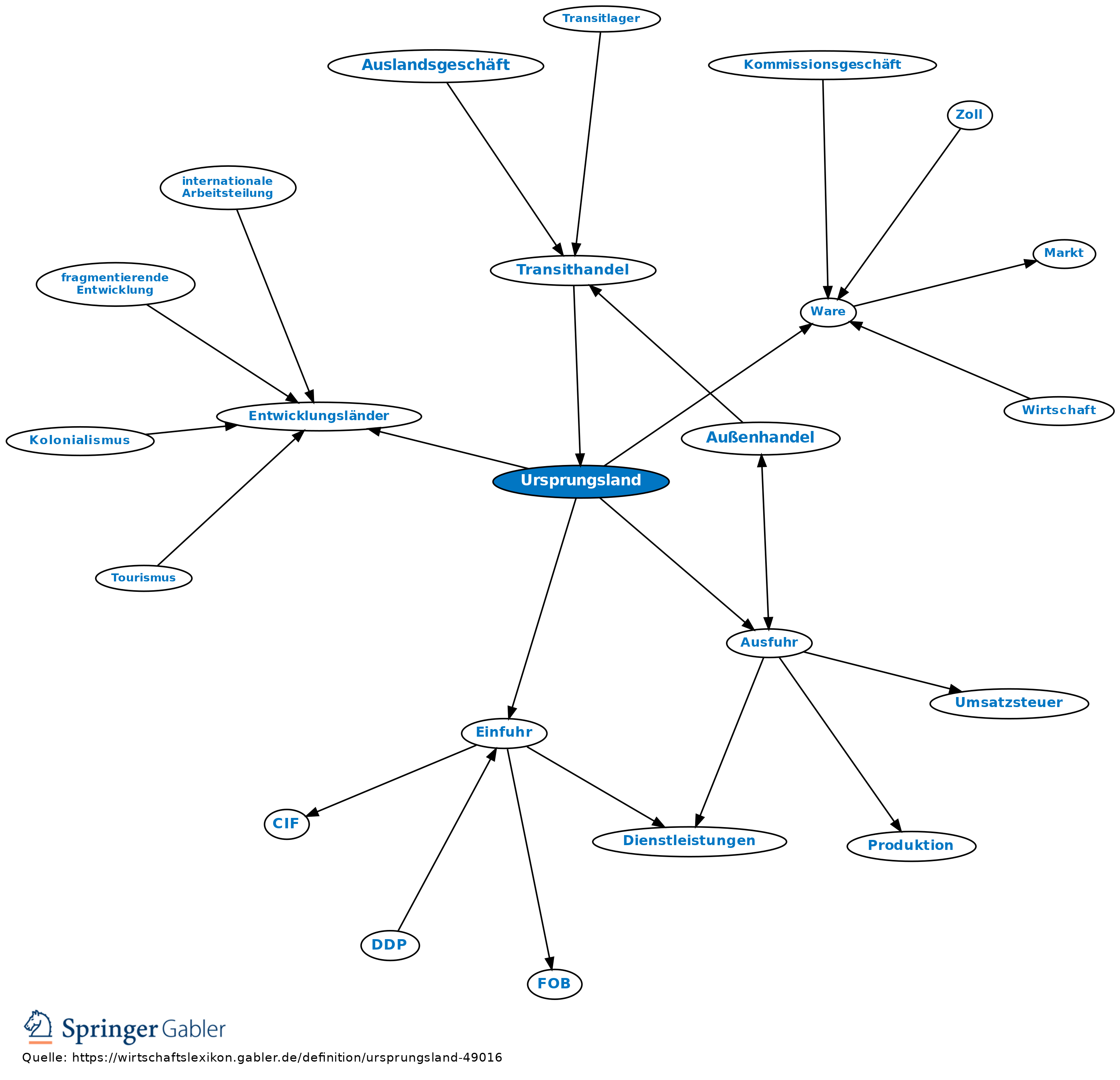

Ursprungsland

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Land, in dem eine Ware gewonnen oder hergestellt worden ist.

1. Nach dem in der Europäischen Union und damit auch in der Bundesrepublik Deutschland geltenden Unionszollkodex (UZK), vgl. VO EU 952/2013 vom 9.10.2013, und den Durchführungsverordnungen zum UZK (VO EU 2015/2446 - UZK-DA und VO 2015/2447 - UZK-IA, Unionszollrecht) ist der Ursprungsbegriff auf das Land abgestellt, dessen Boden- oder Gewerbeerzeugnis eine Ware ist. Waren, an deren Herstellung mehrere Länder beteiligt sind, haben ihren Ursprung in demjenigen Land, in dem die letzte wesentliche und wirtschaftlich gerechtfertigte Be- oder Verarbeitung stattgefunden hat, die in einem dazu eingerichteten Unternehmen vorgenommen worden ist und zur Herstellung eines neuen Erzeugnisses geführt hat oder eine bedeutende Herstellungsstufe darstellt.

2. Für den Warenverkehr zwischen der EU und denjenigen Ländern, mit denen sie durch Assoziierungsabkommen, Freihandels- oder Präferenzabkommen verbunden ist, sowie für Erzeugnisse bestimmter Entwicklungsländer, für die eine Präferenzbehandlung vorgesehen ist, gilt ein von Punkt 1 abweichender Ursprungsbegriff. Dieser ist von der EU mit den betroffenen Ländern bzw. im Rahmen der Entwicklungsländerpräferenz einseitig gesondert festgelegt und aufgeteilt nach Zolltarif-Nummern (Codenummern) in Listen zusammengefasst. Danach haben die Waren regelmäßig dann Präferenzursprung und damit Präferenzberechtigung, wenn die Be- oder Verarbeitung von aus Drittländern eingeführten Waren einen sog. „Positionswechsel“, d.h. einen Wechsel der ersten vier Ziffern des Zolltarifs (sog. Position) erfahren haben. Von dieser Grundregel gibt es allerdings zahlreiche Ausnahmen.

3. Zollrechtliche, außenwirtschaftsrechtliche und statistische Bedeutung: Bei der Einfuhr hat das Ursprungsland entscheidenden Einfluss auf die Zollhöhe (z.B. bei Zollkontingenten, Präferenzzoll), es kann von ihm die Befreiung von der Einfuhrgenehmigungspflicht abhängen. Bei der Ausfuhr ist das Ursprungsland u.U. für die Zulassung zur Einfuhr oder die Möglichkeit zur Inanspruchnahme von Zollvorteilen im Bestimmungsland sowie bei Marktordnungswaren für die Inanspruchnahme von Erstattungen im Ausfuhrland entscheidend.

Ursprungsnachweis durch Ursprungszeugnis oder Warenverkehrsbescheinigung.

{kind=link}

{kind=link}