vereidigter Buchprüfer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

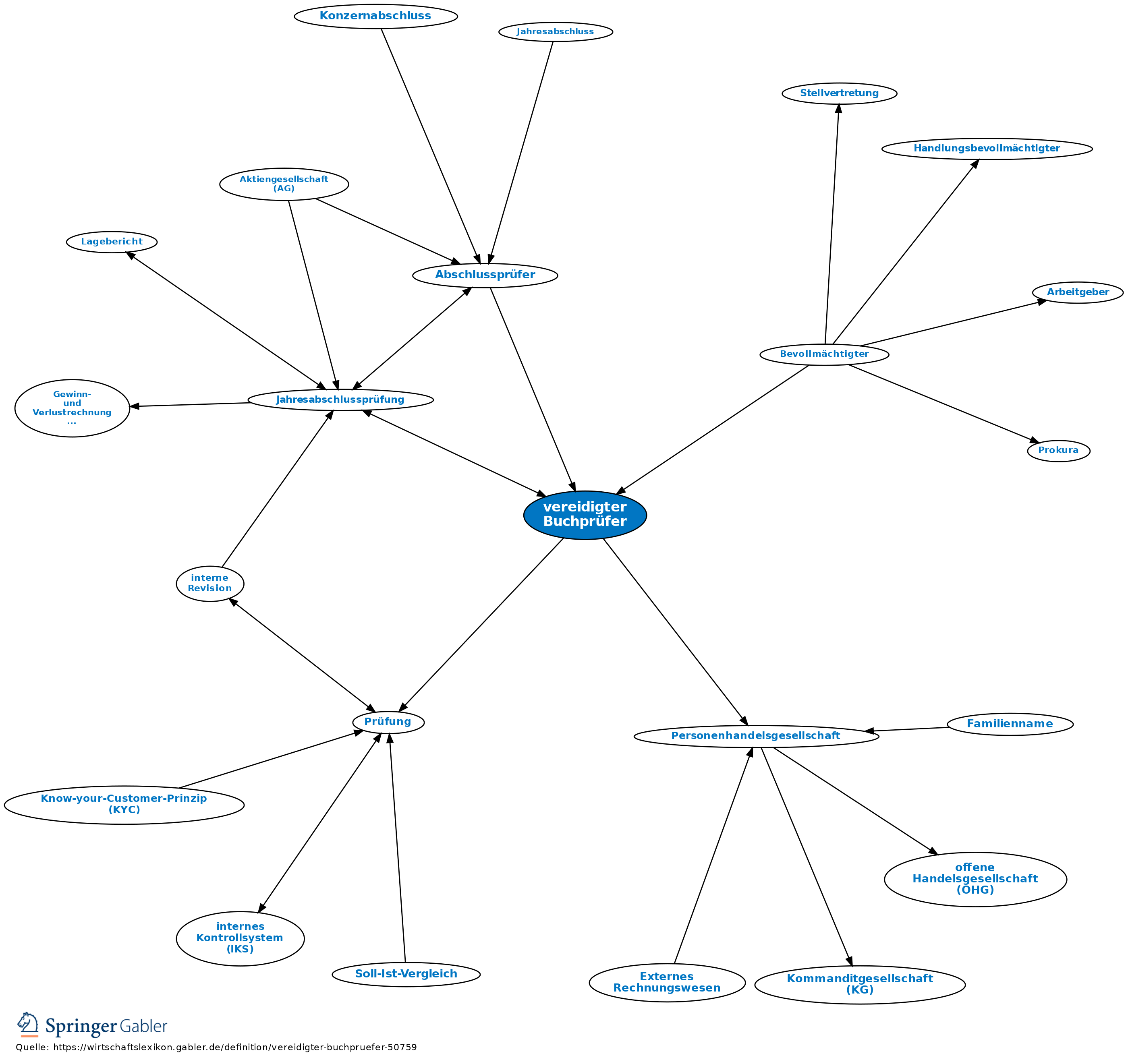

1. Begriff: Vereidigter Buchprüfer ist, wer nach den Vorschriften der Wirtschaftsprüferordnung (WPO) als solcher anerkannt oder bestellt ist (§ 128 I 1 WPO). Vereidigter Buchprüfer ist ein freier Beruf. Im beruflichen Verkehr ist die Bezeichnung „vereidigter Buchprüfer“ zu führen (§ 128 II 1 WPO). Der Berufszugang wurde mit der Verabschiedung der WPO im Jahre 1961 geschlossen, 1986 mit dem Bilanzrichtlinien-Gesetz (BiRiLiG) jedoch neu geöffnet und zuletzt mit der Verabschiedung der Fünften WPO-Novelle (Inkraftgetreten am 1.1.2004) erneut geschlossen. Letztere sieht die Wiederherstellung der Einheitlichkeit des Prüferberufes unter Schließung des Berufszugangs zum vereidigten Buchprüfer vor.

2. Aufgaben und Tätigkeiten: Vereidigte Buchprüfer haben gemäß § 129 I WPO die Aufgabe, Prüfungen auf dem Gebiet des betrieblichen Rechnungswesens, bes. Buch- und Bilanzprüfungen, durchzuführen. Über das Ergebnis ihrer Prüfungen können sie Prüfungsvermerke erteilen; dazu gehören auch Bestätigungen und Feststellungen, die sie aufgrund gesetzlicher Vorschriften vornehmen. Bes. können vereidigte Buchprüfer Pflichtprüfungen von Jahresabschlüssen von mittelgroßen GmbHs mit den in § 267 II HGB festgelegten Kriterien und Personenhandelsgesellschaften, bei denen kein persönlich haftender Gesellschafter eine natürliche Person ist (§ 264a HGB) nach § 316 I 1 HGB durchführen (Jahresabschlussprüfung). Vereidigte Buchprüfer sind außerdem nach § 129 II WPO befugt, ihre Auftraggeber in steuerlichen Angelegenheiten nach Maßgabe der bestehenden Vorschriften zu beraten und zu vertreten. Sie können unter Berufung auf ihren Berufseid auf den Gebieten des betrieblichen Rechnungswesens als Sachverständige auftreten, in wirtschaftlichen Angelegenheiten beraten und fremde Interessen wahren sowie als Treuhänder tätig werden (§ 129 III WPO).

3. Zulassungsvoraussetzungen/Prüfung/Bestellung: Die §§ 131, 131a–d WPO a.F. wurden mit Verabschiedung der Fünften WPO-Novelle aufgehoben, d.h. grundsätzlich können keine neuen vereidigten Buchprüfer mehr bestellt werden.

4. Vereidigte Buchprüfer sind Mitglieder in der Wirtschaftsprüferkammer (WPK) (§ 128 III 1 WPO) und werden im Berufsregister geführt.

5. Auf vereidigte Buchprüfer finden die Vorschriften über die freie Berufsausübung, die berufliche Niederlassung, die Eintragung und Löschung im Berufsregister, die Rechte und Pflichten und die Berufsgerichtsbarkeit für Wirtschaftsprüfer sowie die allg. Vorschriften für das Verwaltungsverfahren entsprechende Anwendung (§ 130 I WPO).

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

vereidigter Buchprüfer

- Abschlussprüfer

- Arbeitsgemeinschaft für das wirtschaftliche Prüfungswesen

- berufliche Zusammenarbeit

- Berufsgeheimnis

- Berufsregister

- Bevollmächtigter

- Buchprüfer

- Bundesgerichtshof (BGH)

- Bundesverband der vereidigten Buchprüfer e.V. (BvB)

- Hilfeleistung in Steuersachen

- Prüfer

- Prüfungsverband

- Wirtschaftsprüfer (WP)

- Wirtschaftsprüferkammer (WPK)

- Wirtschaftsprüferordnung (WPO)

- Wirtschaftsprüfungsgesellschaft