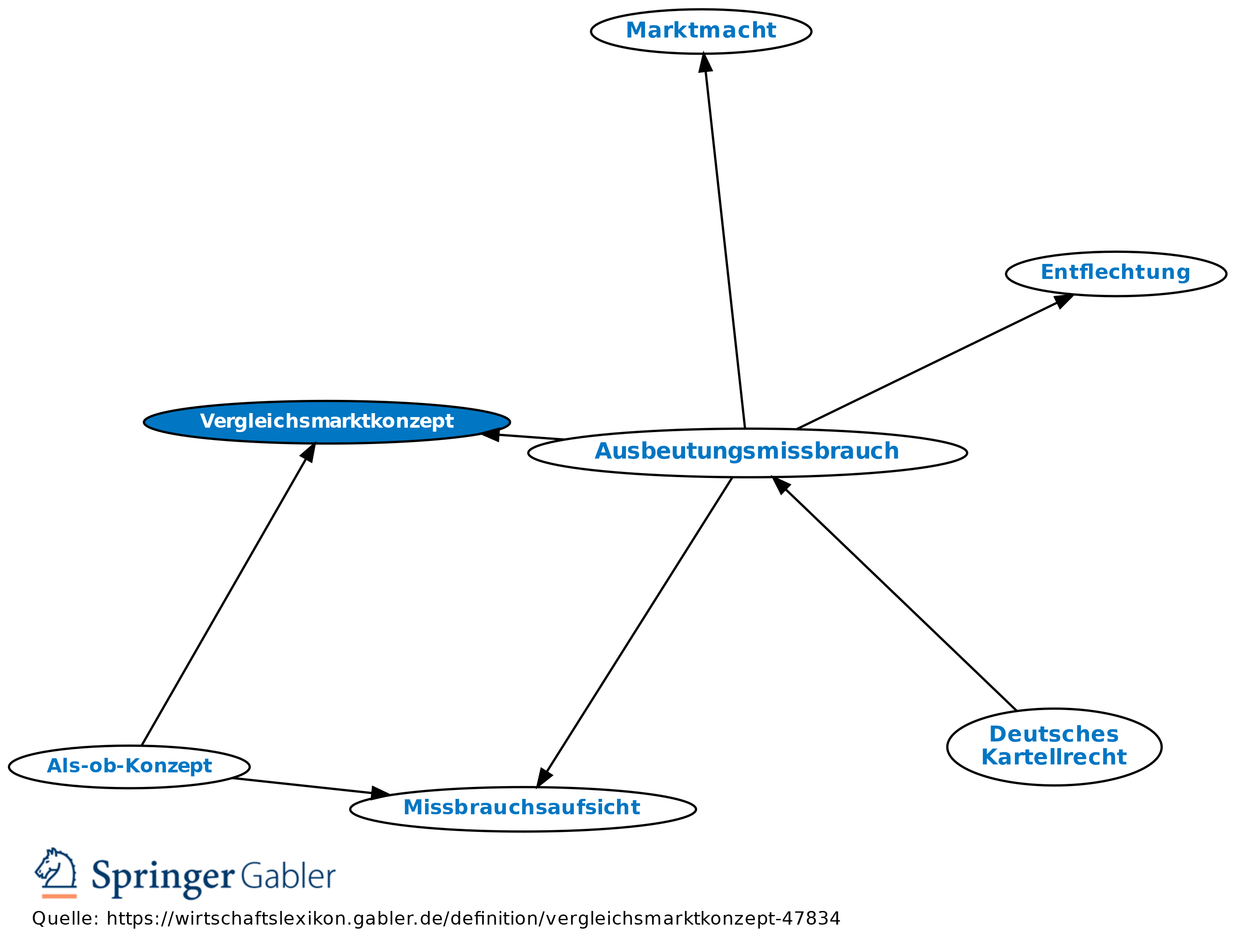

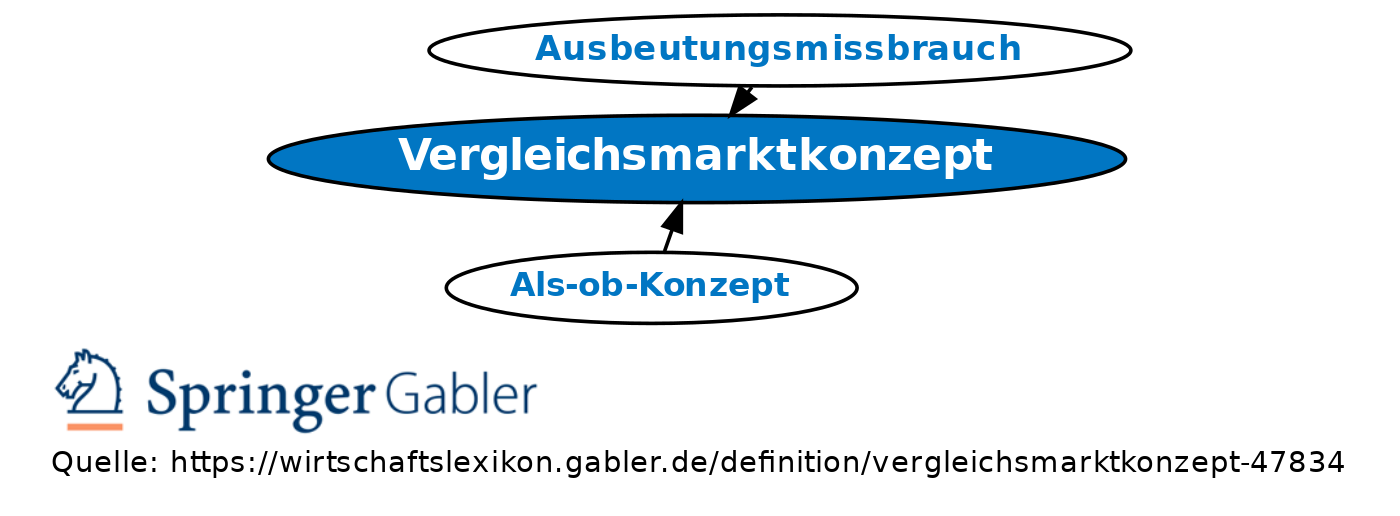

Vergleichsmarktkonzept

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Methode zum Nachweis missbräuchlich hoher Preise eines marktbeherrschenden Anbieters bzw. missbräuchlich niedriger Preise eines marktbeherrschenden Nachfragers (vgl. allg. § 19 II Nr. 2 2. Halbsatz GWB sowie in Bezug auf Strom- und Gaspreise § 29 Satz 1 Nr. 1 GWB).

2. Arten: a) räumliches Vergleichsmarktkonzept: Vergleich mit dem Preis auf einem anderen räumlichen Markt für dieselbe Ware oder Dienstleistung im In- oder Ausland.

b) zeitliches Vergleichsmarktkonzept: Vergleich mit dem Preis auf demselben sachlichen und räumlichen Markt, wie er sich früher bei noch wirksamem Wettbewerb herausgebildet hatte.

c) sachliches Vergleichsmarktkonzept: Vergleich mit dem Preis für andere, sehr ähnliche Waren oder Dienstleistungen (regelmäßig auf dem Inlandsmarkt).

3. Korrekturzuschläge/-abschläge: Je nach den konkreten Marktverhältnissen und strukturellen Rahmenbedingungen des Vergleichsmarkts können Korrekturzuschläge (bei Angebotsmacht) oder Korrekturabschläge (bei Nachfragemacht) notwendig sein, z.B. wenn der Anbieter auf dem beherrschten Markt höheren Kosten ausgesetzt ist, die unternehmensindividuell nicht beeinflussbar sind.

4. Erheblichkeitszuschlag: Nach der Rechtsprechung sollen nur erhebliche Abweichungen vom Wettbewerbspreis zu einer Missbrauchsverfügung führen. Die Höhe des anzusetzenden Erheblichkeitszuschlags kann nur einzelfallbezogen bemessen werden.

{kind=link}

{kind=link}