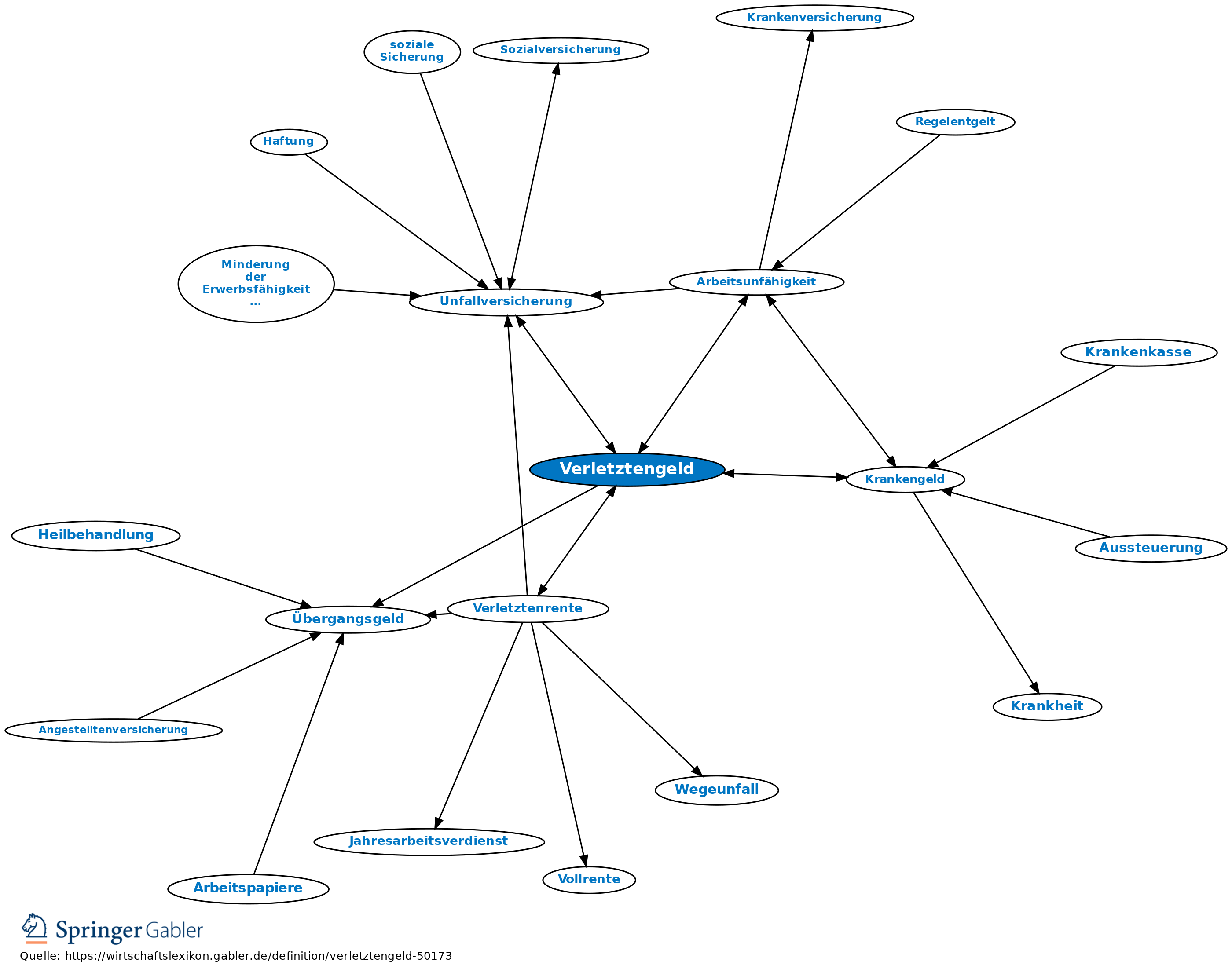

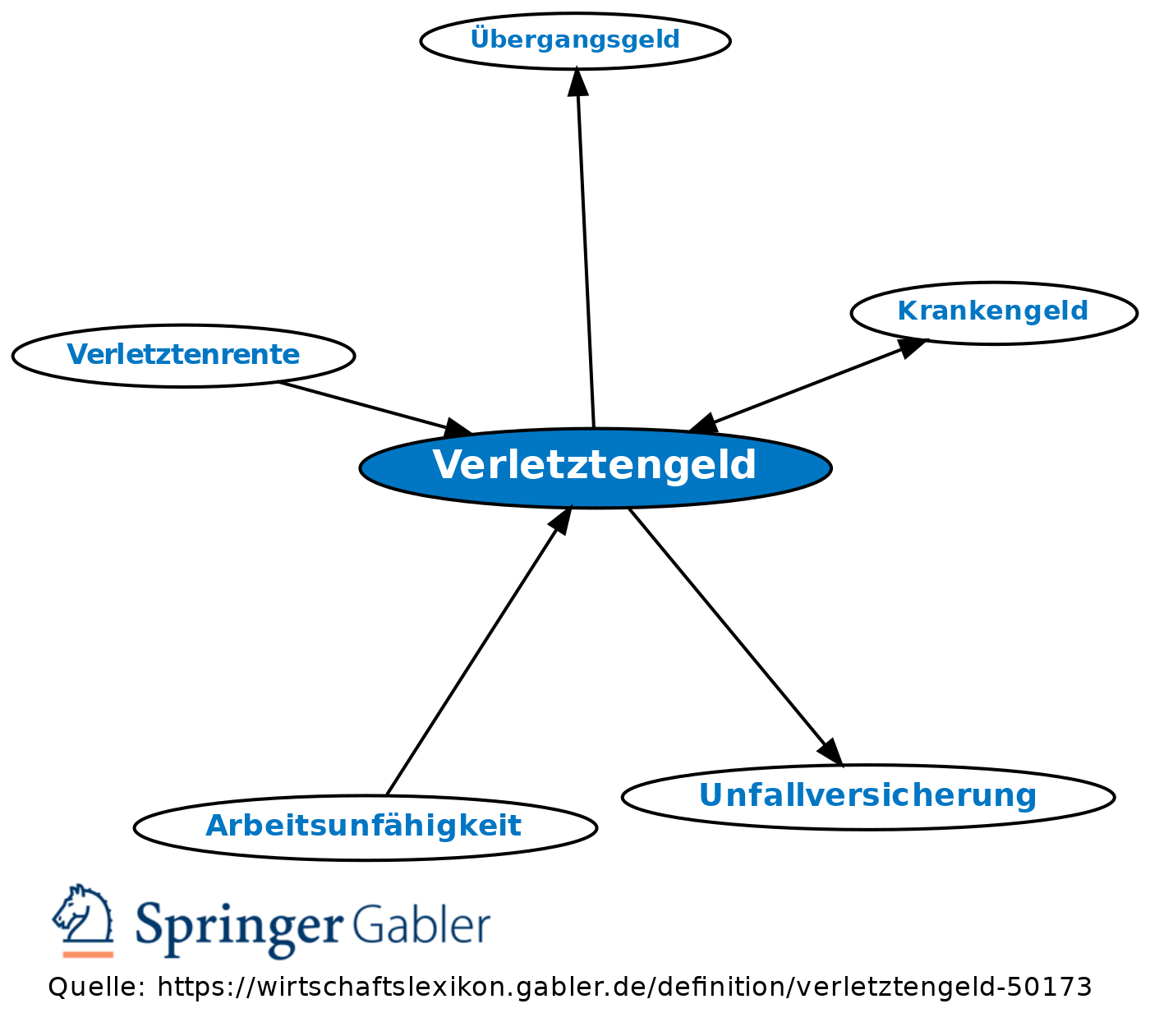

Verletztengeld

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Leistung der gesetzlichen Unfallversicherung (§§ 45 ff. SGB VII).

1. Anspruch auf Verletztengeld haben Versicherte, die infolge eines Versicherungsfalls arbeitsunfähig sind oder wegen einer Maßnahme der Heilbehandlung eine ganztägige Erwerbstätigkeit nicht ausüben können und unmittelbar vor Beginn der Arbeitsunfähigkeit oder der Heilbehandlung Anspruch auf Arbeitsentgelt oder Arbeitseinkommen oder Ersatzleistungen wie Arbeitslosengeld, Krankengeld u.a. (§ 45 Abs. 1 SGB VII) hatten. Auch soweit Leistungen zur Teilhabe am Arbeitsleben erforderlich werden, wird unter den Voraussetzungen des § 45 Abs. 2 SGB VII Verletztengeld gezahlt.

2. Höhe: Wie das Krankengeld; i.d.R. 80 Prozent des entgangenen regelmäßigen Entgelts, darf aber das entgangene Nettoarbeitsentgelt nicht übersteigen (§ 47 SGB VII).

3. Beginn: Das Verletztengeld wird von dem Tag an gezahlt, an dem die Arbeitsunfähigkeit ärztlich festgestellt wird bzw. mit Beginn der Heilbehandlung, die den Versicherten an der Ausübung einer ganztägigen Erwerbstätigkeit hindert.

4. Wegfall: Das Verletztengeld endet entsprechend mit dem letzten Tag der Arbeitsunfähigkeit oder des Heilverfahrens, ggf. mit Entstehen eines Übergangsgeldanspruchs (§ 46 Abs. 3 SGB VII), Übergangsgeld.

5. Anrechnung: Einkommen wird nach Maßgabe von § 52 SGB VII auf das Verletztengeld angerechnet.

{kind=link}

{kind=link}