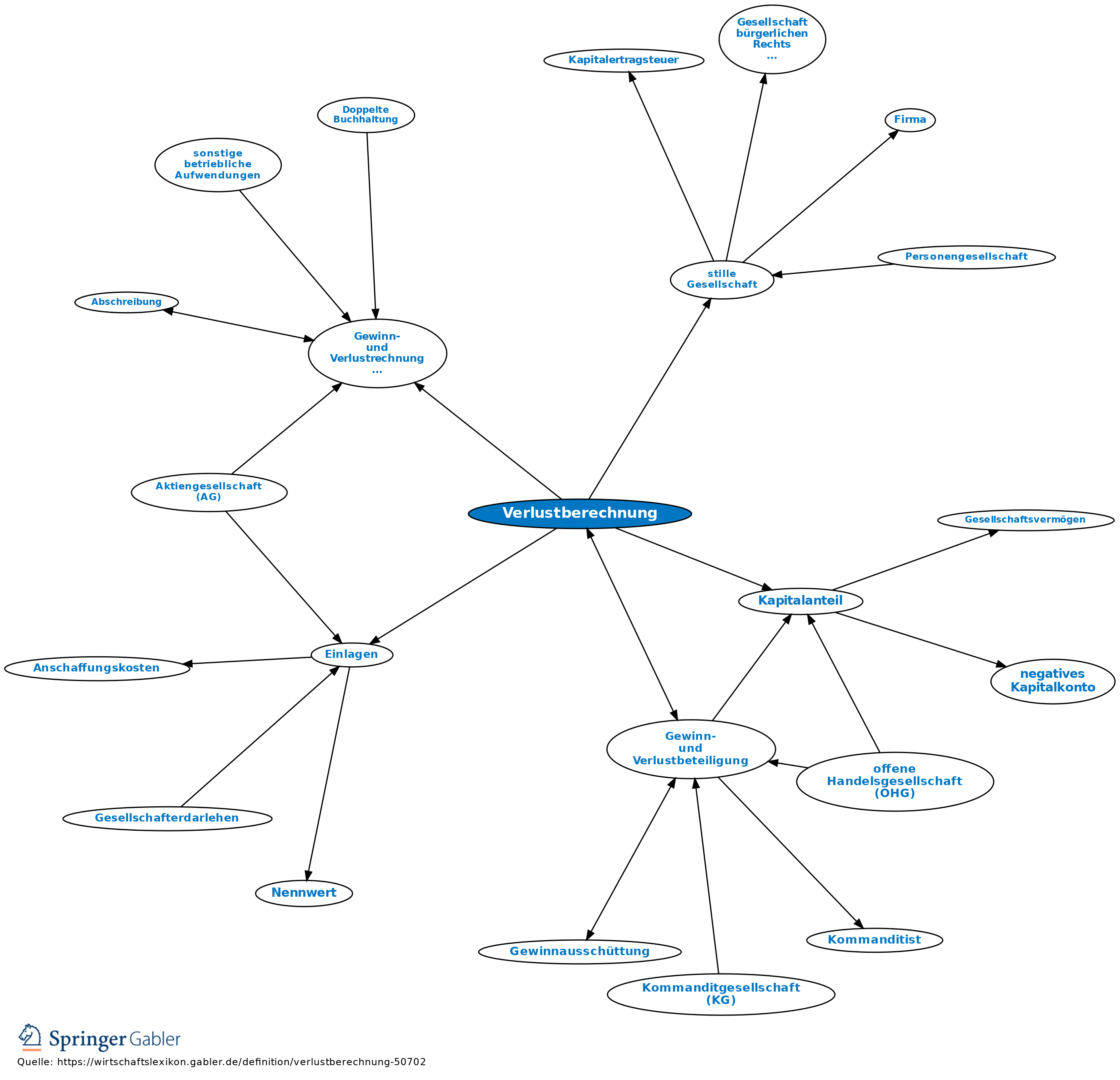

Verlustberechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Feststellung der auf die einzelnen Gesellschafter (bes. bei einer Personengesellschaft) entfallenden Beteiligung an Verlusten.

1. Die Verlustbeteiligung des Gesellschafters bei einer Gesellschaft bürgerlichen Rechts richtet sich in erster Linie nach dem Gesellschaftsvertrag. Mangels bes. Vereinbarung hat jeder Gesellschafter den gleichen Anteil am Verlust zu tragen (§ 722 BGB).

2. Bei der offenen Handelsgesellschaft und Kommanditgesellschaft gilt Entsprechendes (§§ 105, 121, 168 HGB). Der auf den Gesellschafter entfallende Verlustanteil wird seinem Kapitalanteil abgeschrieben; der Kommanditist nimmt am Verlust aber nur bis zum Betrag seines Kapitalanteils und seiner etwa noch rückständigen Einlage teil, d.h., er hat keine Zuzahlungen zu leisten; ein passives Kapitalkonto ist aber ggf. bei später erzielten Gewinnen wieder aufzufüllen, bevor der Kommanditist deren Auszahlung verlangen kann (§§ 167, 169 HGB).

3. Zur Beteiligung des stillen Gesellschafters: stille Gesellschaft.

Vgl. auch Gewinn- und Verlustrechnung (GuV).

{kind=link}

{kind=link}