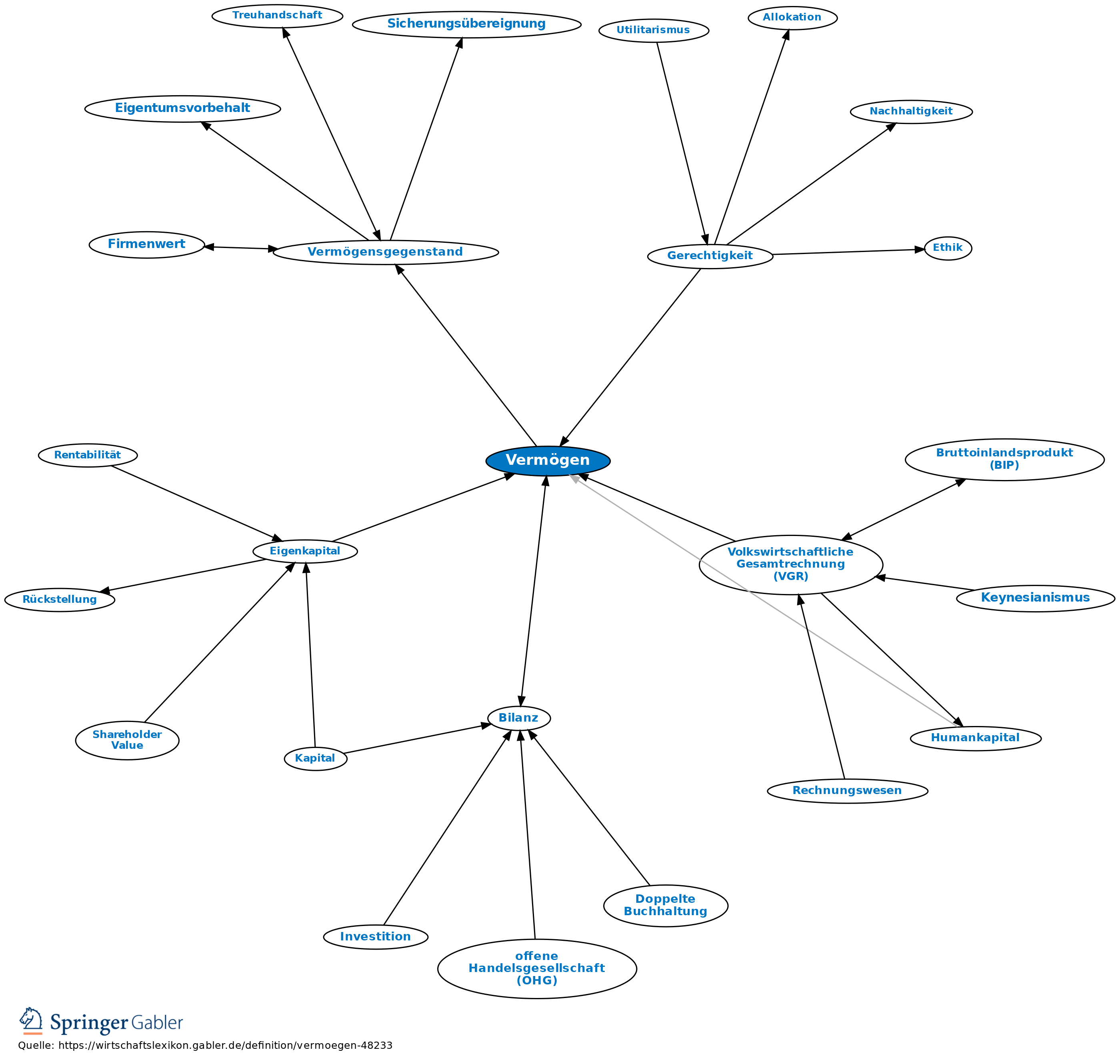

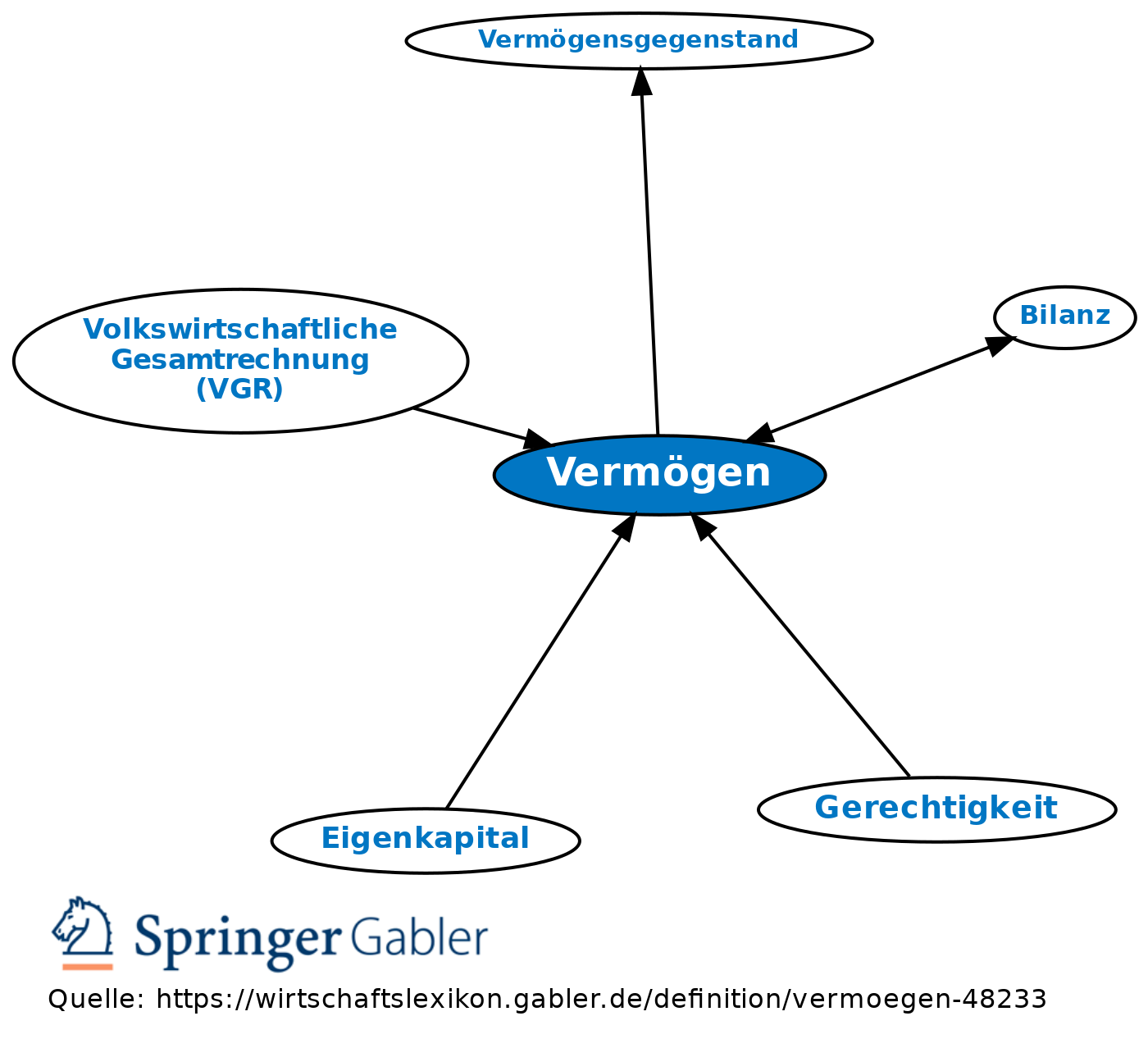

Vermögen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Bürgerliches Recht

Summe der einer Person zustehenden geldwerten Güter, Rechte und Forderungen ohne Abzug der Schulden und Verpflichtungen.

Rechnungswesen

Hauptteil der Aktivseite der Bilanz (Vermögensgegenstand, Anlagevermögen, Umlaufvermögen).

Anders: Reinvermögen (Eigenkapital).

Mikroökonomik

Gegenwartswert aller Dinge, die ein Konsument besitzt einschließlich seiner Forderungen und abzüglich seiner Schulden.

Volkswirtschaftliche Gesamtrechnung

Die Summe der bewerteten Vermögensbestände wird als Gesamtvermögen bezeichnet, eingeteilt in Vermögensgüter (bes. Sachanlagen und immaterielle Anlagen) und Forderungen. Die Differenz aus Gesamtvermögen und Verbindlichkeiten bzw. die Summe aus Vermögensgütern und Nettogeldvermögen (Saldo aus Forderungen und Verbindlichkeiten) wird als Reinvermögen bezeichnet.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Vermögen

- Besitz

- Beteiligungspapiere

- Bilanz

- Egalitarismus

- Eigenkapital

- einkommenspolitische Empfehlungen

- Family Office

- Gerechtigkeit

- Gesamtvermögen

- Humankapital

- Kreditsicherheiten

- Nettoeinkommen aus Unternehmertätigkeit und Vermögen

- Reinvermögen

- Sachvermögen

- Vermögensbeschränkung

- Volkswirtschaftliche Gesamtrechnung (VGR)