Versender

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Inhaltsverzeichnis

Handelsrecht

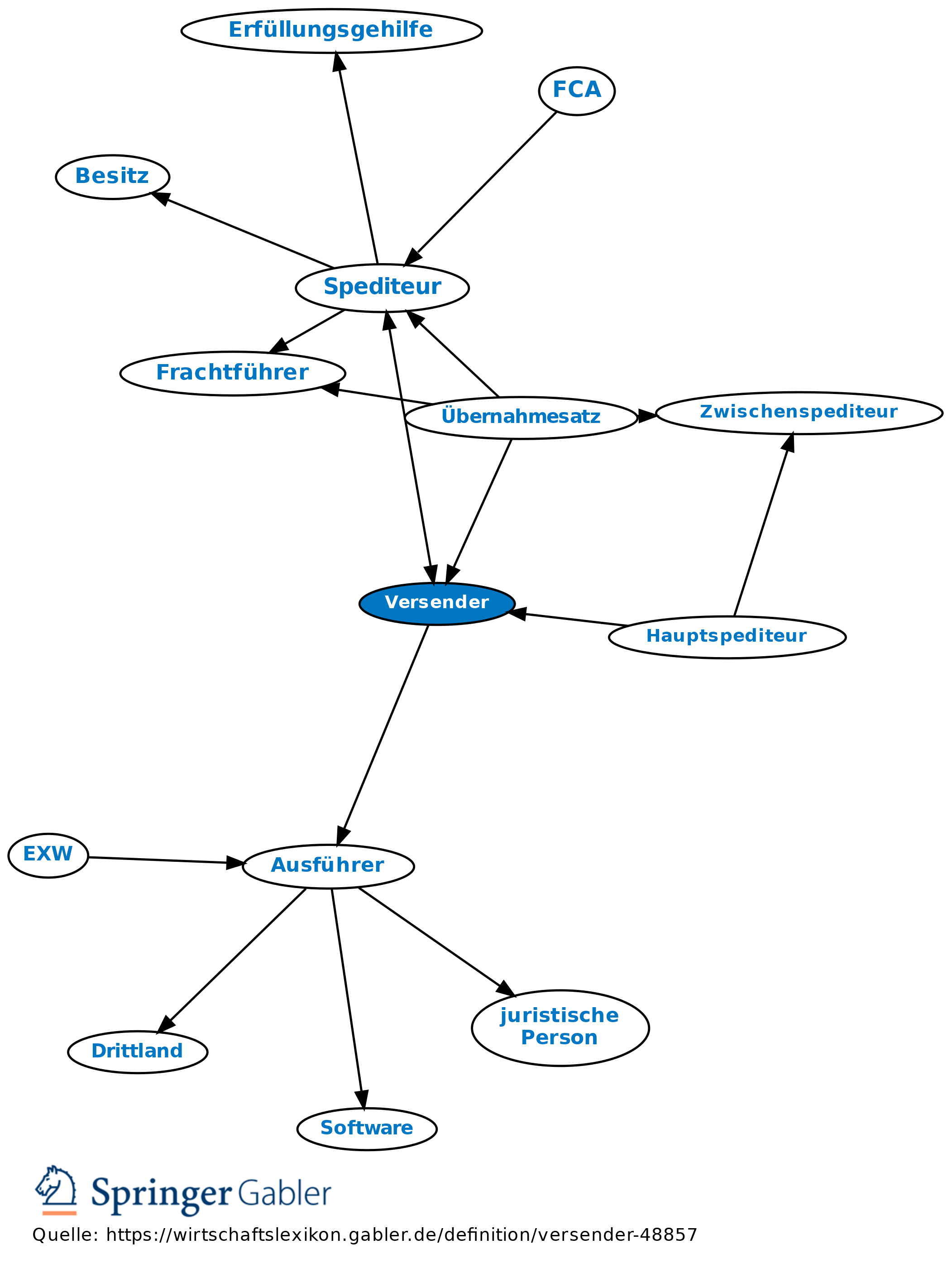

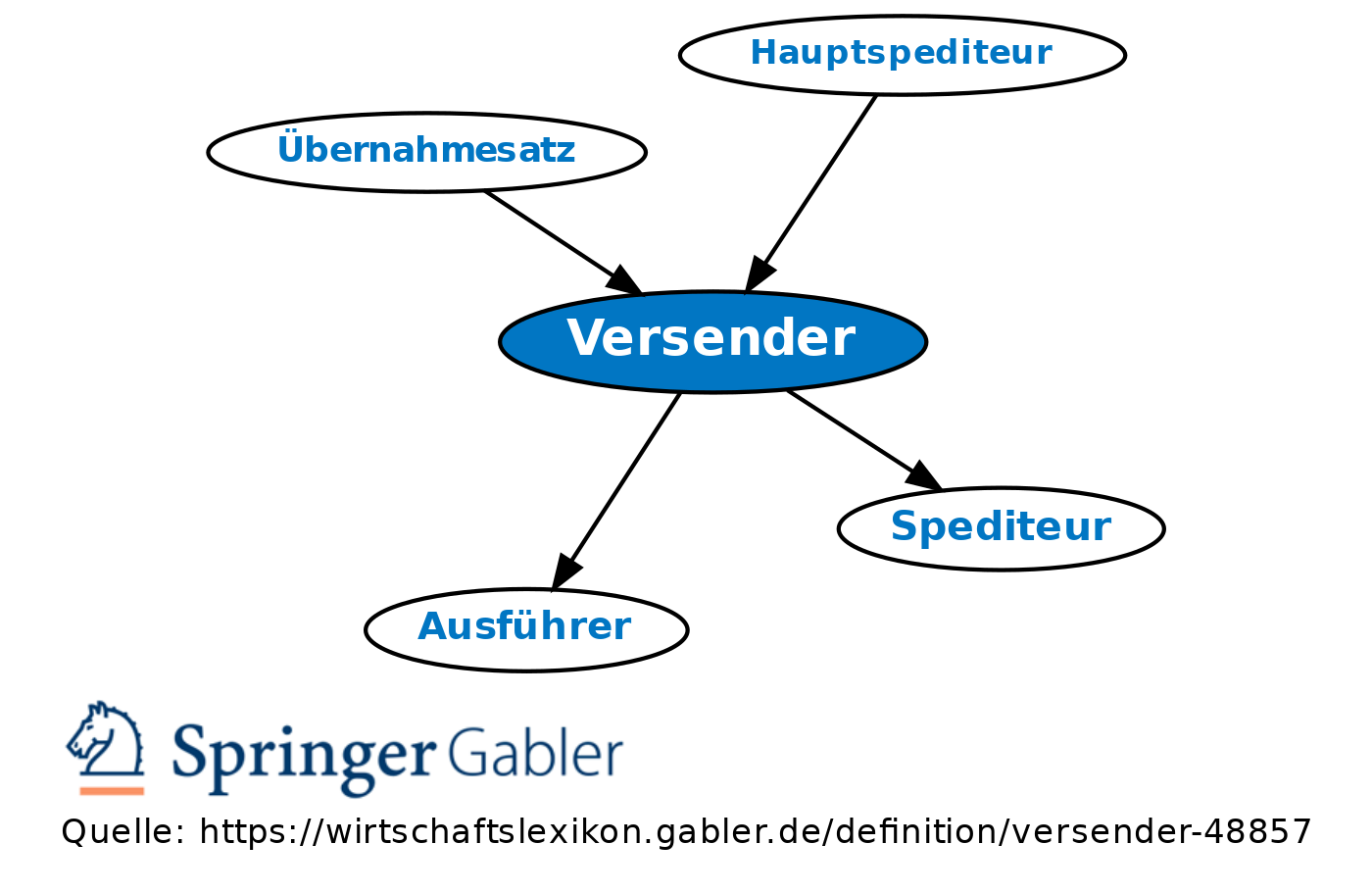

Der Versender ist der Auftraggeber des Spediteurs: Für dessen Rechnung besorgt der Spediteur die Versendung (§ 453 HGB). Der Spediteur ist im Verhältnis zum Frachtführer Absender, im Verhältnis zum Verfrachter Befrachter.

Außenwirtschaftsrecht

Versender ist, wer auf Veranlassung eines Ausführers (vgl. Definition in § 2 Nr. 2 AWG), dem er zur Lieferung verpflichtet ist, die Ware zur Erfüllung eines Liefervertrages des Ausführers an dessen gebietsfremden, ausländischen Abnehmer liefert.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG) Allgemeine Geschäftsbedingungen (AGB) Aufwendungen Dienstleistungen Eigentumsvorbehalt Geschäftsfähigkeit Kapitalgesellschaften Kommanditgesellschaft (KG) Konzern Personengesellschaft Prokura Prozess Sachmängelhaftung Sicherungsübereignung Subsidiarität Unternehmen eidesstattliche Versicherung juristische Person offene Handelsgesellschaft (OHG) stille Gesellschaft

eingehend

Versender

ausgehend