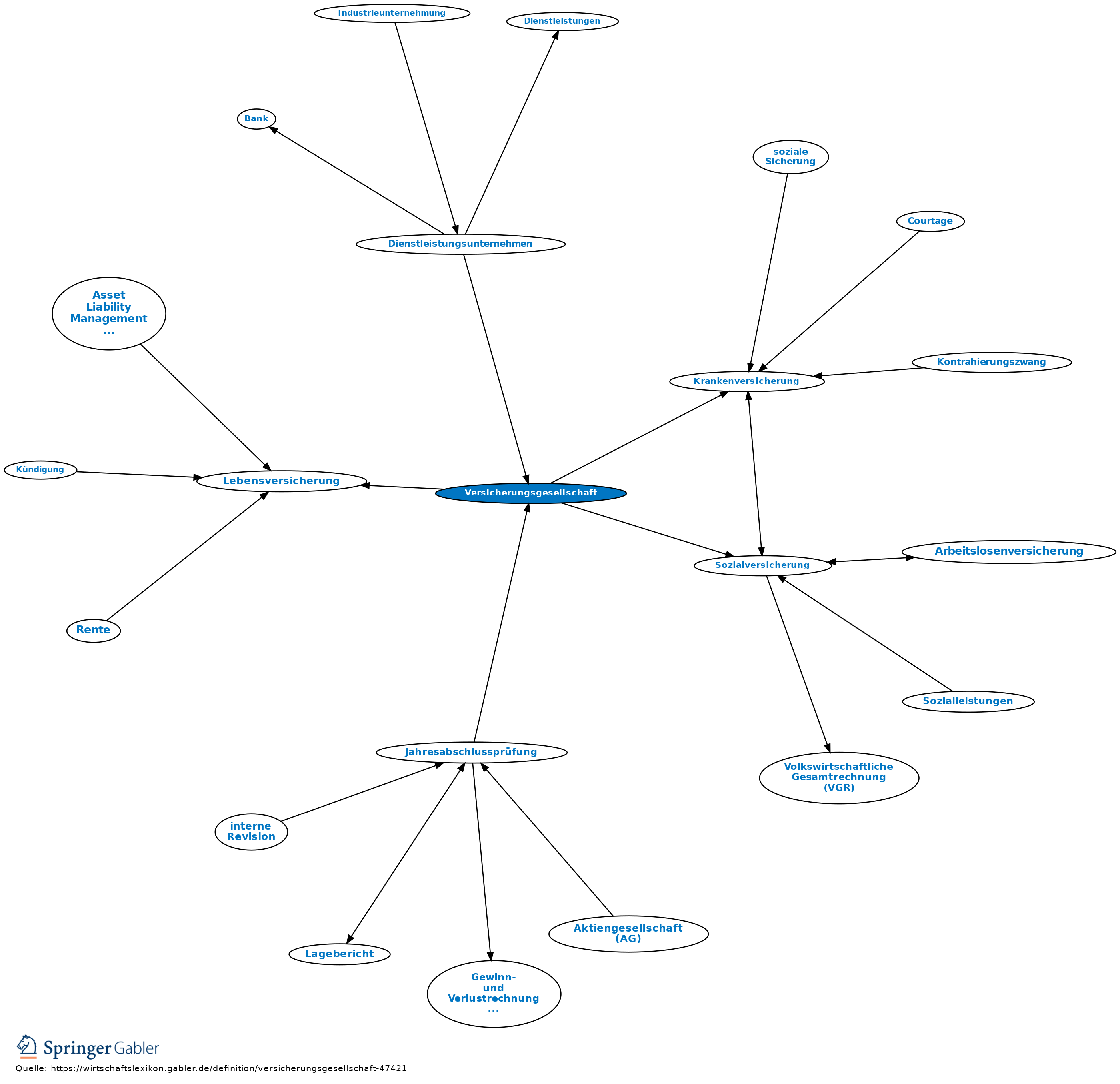

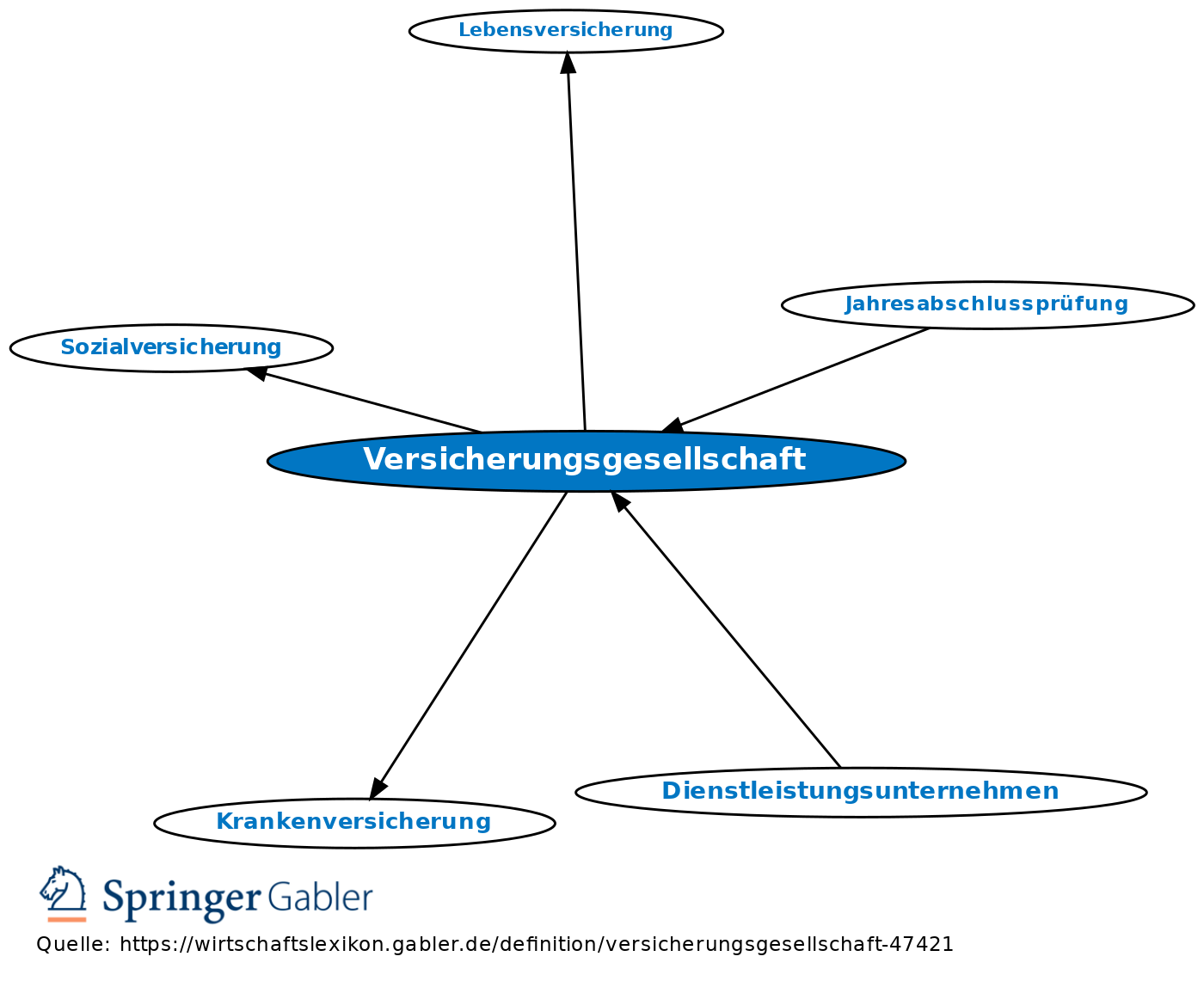

Versicherungsgesellschaft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Versicherungswesen

Unternehmen, die Versicherungsgeschäfte betreiben und nicht Träger der Sozialversicherung sind (§ 341 I HGB bzw. § 1 I VAG). Nach dt. Aufsichtsrecht dürfen Erstversicherungsgeschäfte nur von Unternehmen in den Rechtsformen der AG, der Europäischen Gesellschaft (SE), des VVaG und der öffentlich-rechtlichen Körperschaft oder Anstalt betrieben werden (§ 7 I VAG); die nicht zulässigen Rechtsformen gelten als ungeeignet, da sie keine hinreichenden Möglichkeiten für einen wirksamen Schutz der Versicherungsnehmer bieten. Das Prinzip der Spartentrennung gestattet es rechtlich selbstständigen Erstversicherungsunternehmen nicht, neben dem Geschäftsfeld Lebensversicherung oder Krankenversicherung Produkte aus anderen Versicherungszweigen anzubieten (vgl. § 8 Ia VAG).

Steuerliche Behandlung

1. Besteuerung des Einkommens: Versicherungsunternehmen unterliegen, da in der Rechtsform der juristischen Person zu betreiben, der Körperschaftsteuer. Aufgrund der gewählten Rechtsformen gelten bei ihnen, sofern Sitz und/oder Geschäftsleitung im Inland liegen, außerdem sämtliche Einkünfte als Einkünfte aus Gewerbebetrieb (§ 8 II KStG). Die Gewinnermittlung geschieht durch Bilanzierung, dabei sind für bestimmte versicherungsspezifische Sonderprobleme Sonderregelungen zu beachten (z.B. für Schadensrückstellungen, Beitragsrückgewähr). Aufgrund ihrer Rechtsform unterliegen die Versicherungsunternehmen außerdem mit ihrem gesamten Gewinn der Gewerbesteuer (§ 2 GewStG); hierbei sind die Hinzurechnungen und Kürzungen von bes. Interesse.

2. Besteuerung der Umsätze: Versicherungsunternehmen sind Unternehmer im umsatzsteuerlichen Sinne und erbringen dadurch, dass sie jemandem Versicherungsschutz verschaffen, typischerweise sonstige Leistungen, die steuerbar sind, wenn - Regelfall! - der Ort der sonstigen Leistung im Inland liegt. Jedoch ist die Erbringung von Versicherungsschutz europaweit von der Umsatzsteuer befreit (§ 4 Nr. 11 UStG; aufgrund zwingender EU-rechtlicher Vorgabe in der Mehrwertsteuersystemrichtlinie), weil die Einnahmen der Versicherungsunternehmen traditionell bereits einer spezielleren Verbrauchsteuer, der sog. Versicherungsteuer, unterliegen. Wegen dieser Umsatzsteuerbefreiung haben Versicherungsunternehmen konsequenterweise kein Recht auf Vorsteuerabzug (§ 15 II UStG).

3. Grenzüberschreitende Aktivitäten: Wie andere Unternehmen auch, müssen Versicherungen Steuern auf ihr Einkommen dann, wenn Doppelbesteuerungsabkommen vorhanden sind, nur dort bezahlen, wo sie eine Betriebsstätte unterhalten (und zwar dann auch nur auf den Teil des Gewinns, der dieser Betriebsstätte zuzurechnen ist; Betriebsstättenprinzip); Tochtergesellschaften versteuern ihren Gewinn im jeweiligen Sitzland.

{kind=link}

{kind=link}