Versicherungsmakler

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

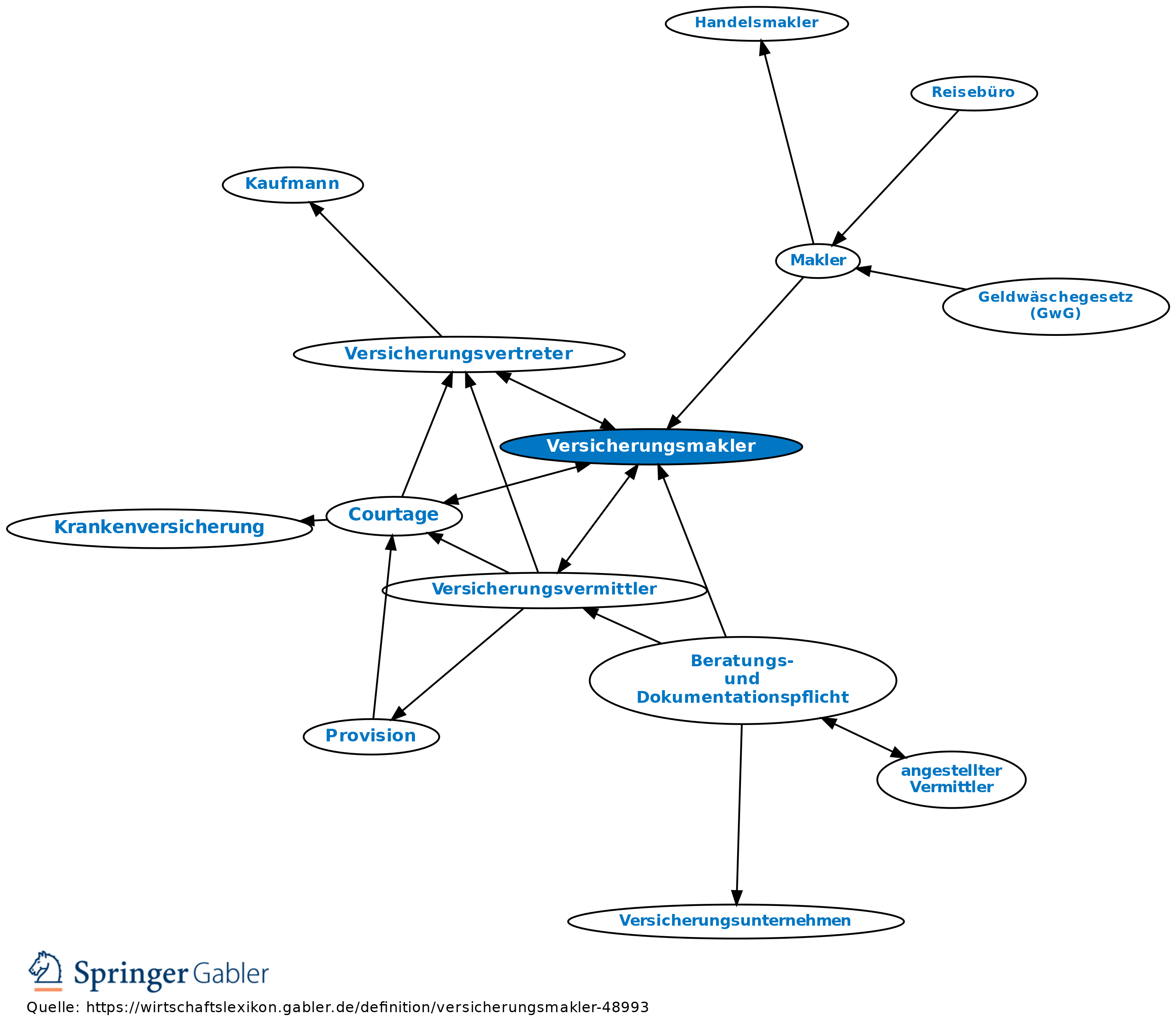

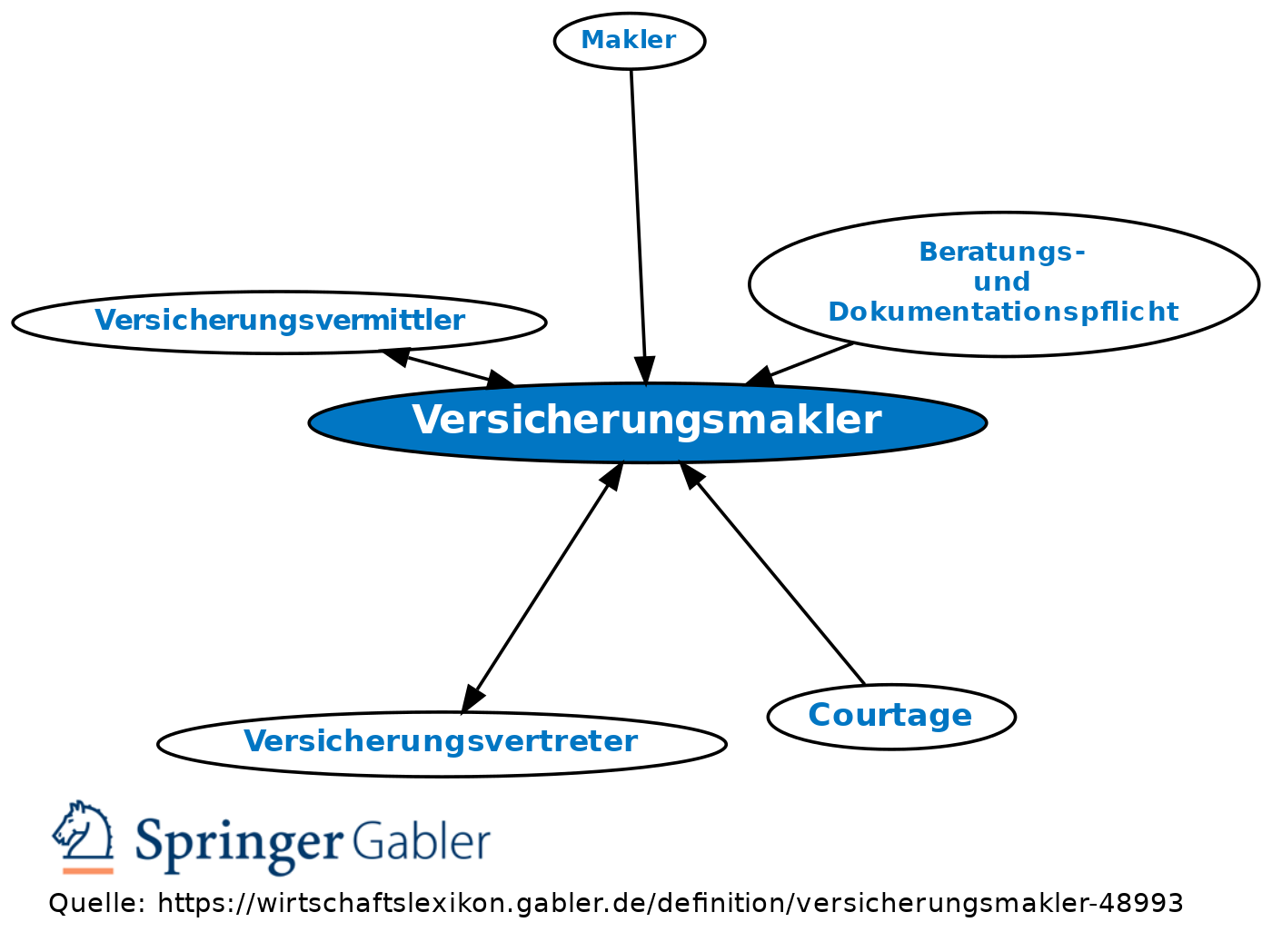

1. Begriff: Typus des gewerblichen Versicherungsvermittlers, der auf der Grundlage eines mit einem Versicherungsinteressenten/-nehmer geschlossenen Maklerauftrags diesem den benötigten Versicherungsschutz durch die Vermittlung bzw. den Abschluss von Versicherungsverträgen verschafft. Üblicherweise übernimmt der Versicherungsmakler zudem die Betreuung der Versicherungsverträge der Kunden und deren Anpassung bei neuem/geändertem Versicherungsbedarf.

2. Merkmale: Der Versicherungsmakler ist im Gegensatz zum Versicherungsvertreter von Versicherern unabhängig und steht als Sachwalter des Versicherungsnehmers in dessen Lager. Nur diesem schuldet der Versicherungsmakler aus dem Maklerauftrag die Besorgung und Auswahl eines bedarfsgerechten Versicherungsschutzes sowie die Betreuung von dessen Versicherungsinteressen. Seine Vergütung bezieht der Versicherungsmakler allerdings nach den althergebrachten Gepflogenheiten in der Versicherungsbranche in aller Regel von den Versicherern und nicht vom Versicherungsnehmer (Ausnahme: Honorarberatung). Insofern bestehen neben dem Maklerauftrag üblicherweise diverse Courtagevereinbarungen mit verschiedenen Versicherungsunternehmen. In diesen sind allerdings lediglich die Vergütungssätze für die Vermittlung von Verträgen und ggf. für deren Betreuung geregelt.

3. Rechtsgrundlagen: Nach § 93 HGB gelten für die Rechtsbeziehungen des gewerblichen Versicherungsmaklers zum Versicherungsnehmer und zum Versicherer grundsätzlich die Vorschriften des HGB über den Handelsmakler. Da der Versicherungsmakler aber aufgrund des Maklerauftrags ausschließlich im Kundeninteresse tätig wird und sich in der Praxis für Versicherungsmakler besondere Gebräuche entwickelt haben, passen die §§ 93 ff. HGB, die von einer Mittlerposition des Maklers ausgehen, für den Versicherungsmakler regelmäßig nicht. Da der Versicherungsmakler als Sachwalter des Versicherungsnehmers in dessen Lager steht, muss sich der Versicherungsnehmer die Erklärungen, das Wissen und das Verhalten “seines“ Maklers beim Abschluss und bei der Durchführung des vermittelten Versicherungsvertrags zurechnen lassen. Ordnungsrechtlich stellt die gewerbsmäßige Maklertätigkeit ein erlaubnis- und registrierungspflichtiges Gewerbe nach § 34d I GewO dar. Befreiungen von der Erlaubnispflicht sieht das Gesetz für Versicherungsmakler nicht vor. Die Tätigkeit als Versicherungsmakler ist daher nur bei Vorliegen der nach § 34d II GewO für die Gewerbeerlaubnis erforderlichen Voraussetzungen möglich, also insbesondere bei Nachweis der erforderlichen Sachkunde und einer ausreichenden Berufshaftpflichtversicherung.

{kind=link}

{kind=link}