Verteilungsrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

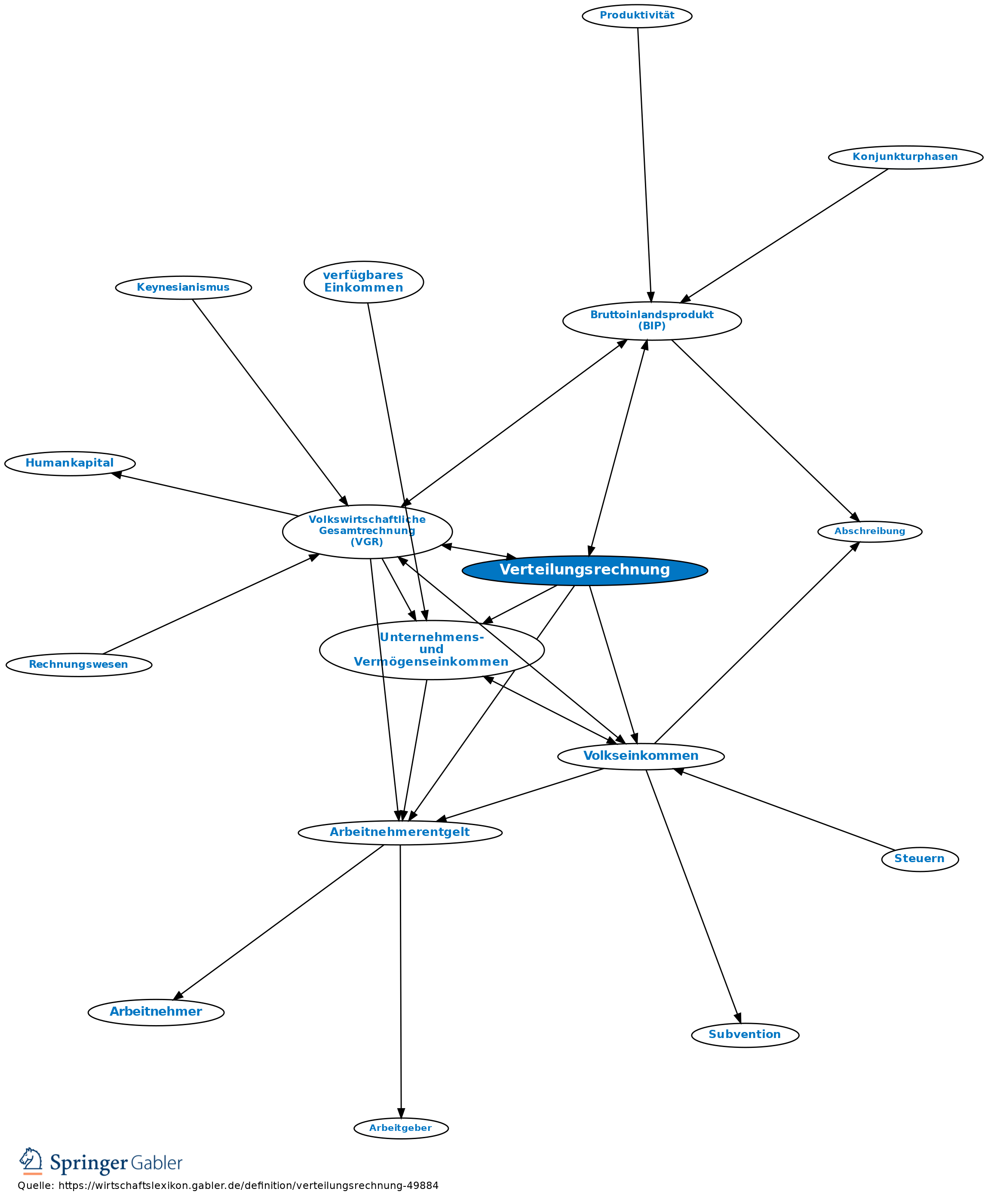

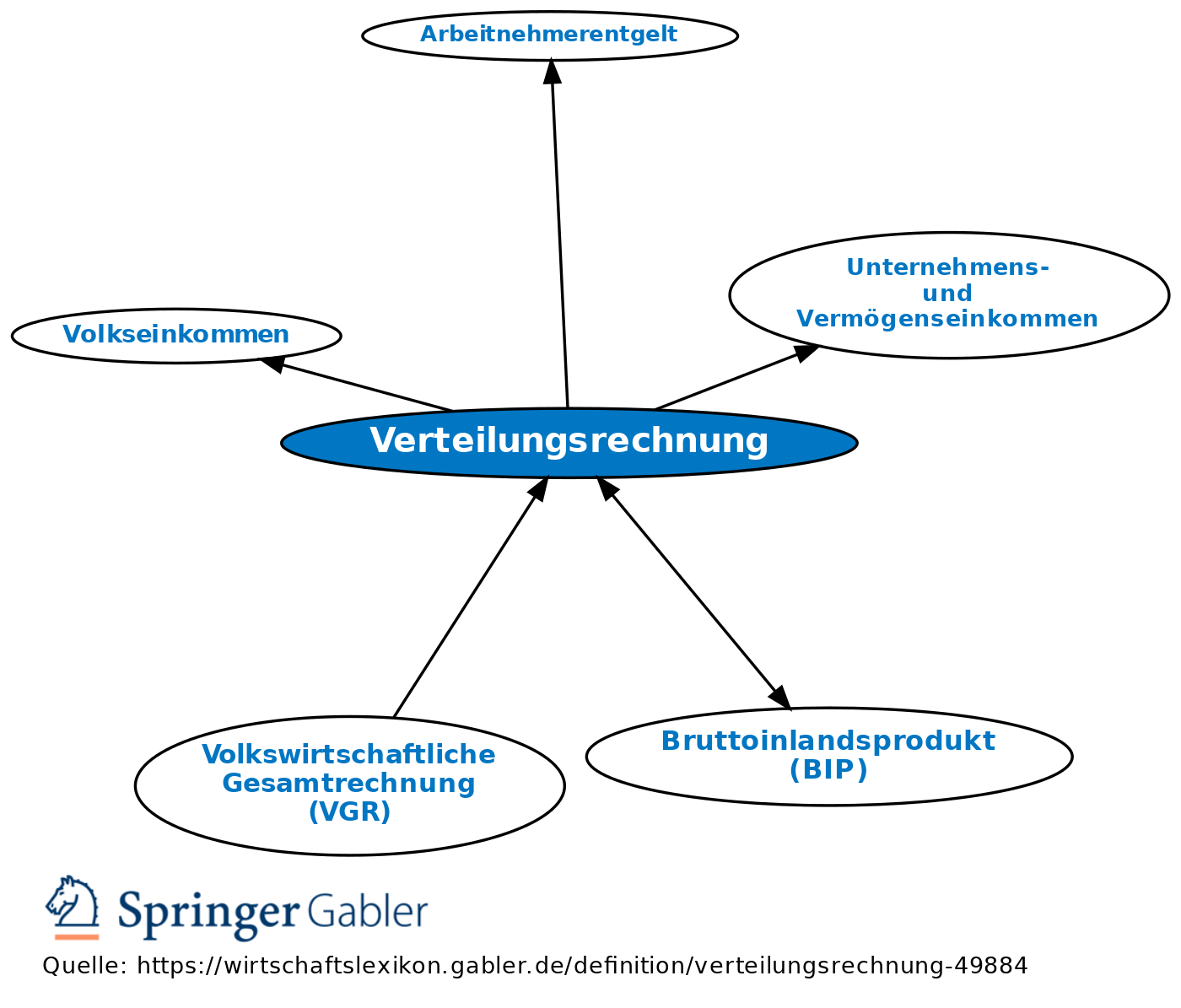

im Rahmen der Darstellung des Volkseinkommens die Ermittlung des Arbeitnehmerentgelts und der Unternehmens- und Vermögenseinkommen. Neben der Verteilungsrechnung bilden die Entstehungsrechnung und die Verwendungsrechnung den Kernbereich der laufenden Inlandsproduktsberechnung.

Vgl. auch Bruttoinlandsprodukt (BIP).

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abschreibung Anlagevermögen Arbeitslosenquote Arbeitsproduktivität Bruttoinlandsprodukt (BIP) Einkommen Humankapital Konsum Nettoinvestitionen Primäreinkommen Produktionspotenzial Produktivität Rechnungswesen Staatsquote Subvention Vermögen Volkseinkommen Volkswirtschaftliche Gesamtrechnung (VGR) Wertschöpfung primäre Einkommensverteilung

eingehend

Verteilungsrechnung

ausgehend