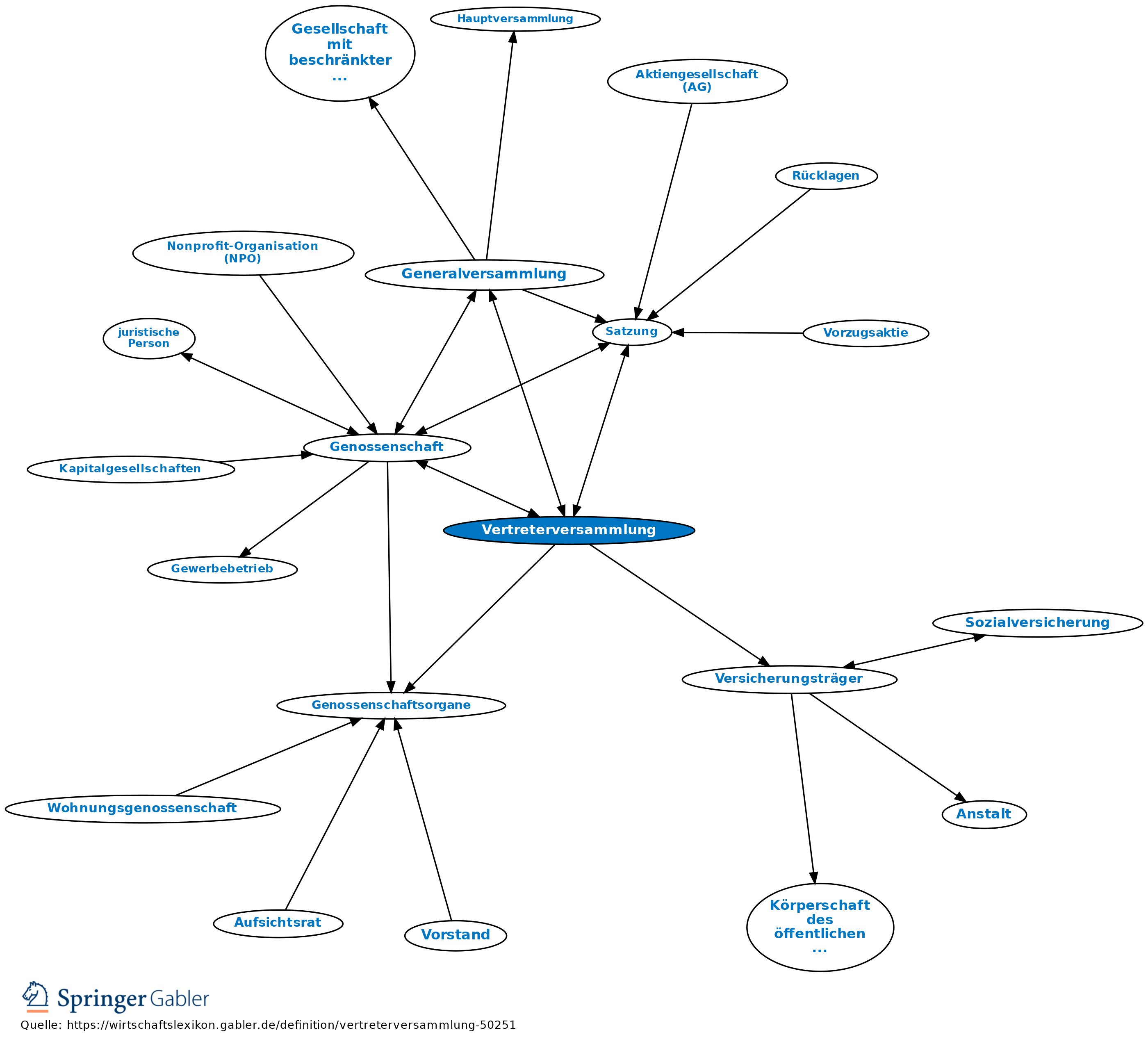

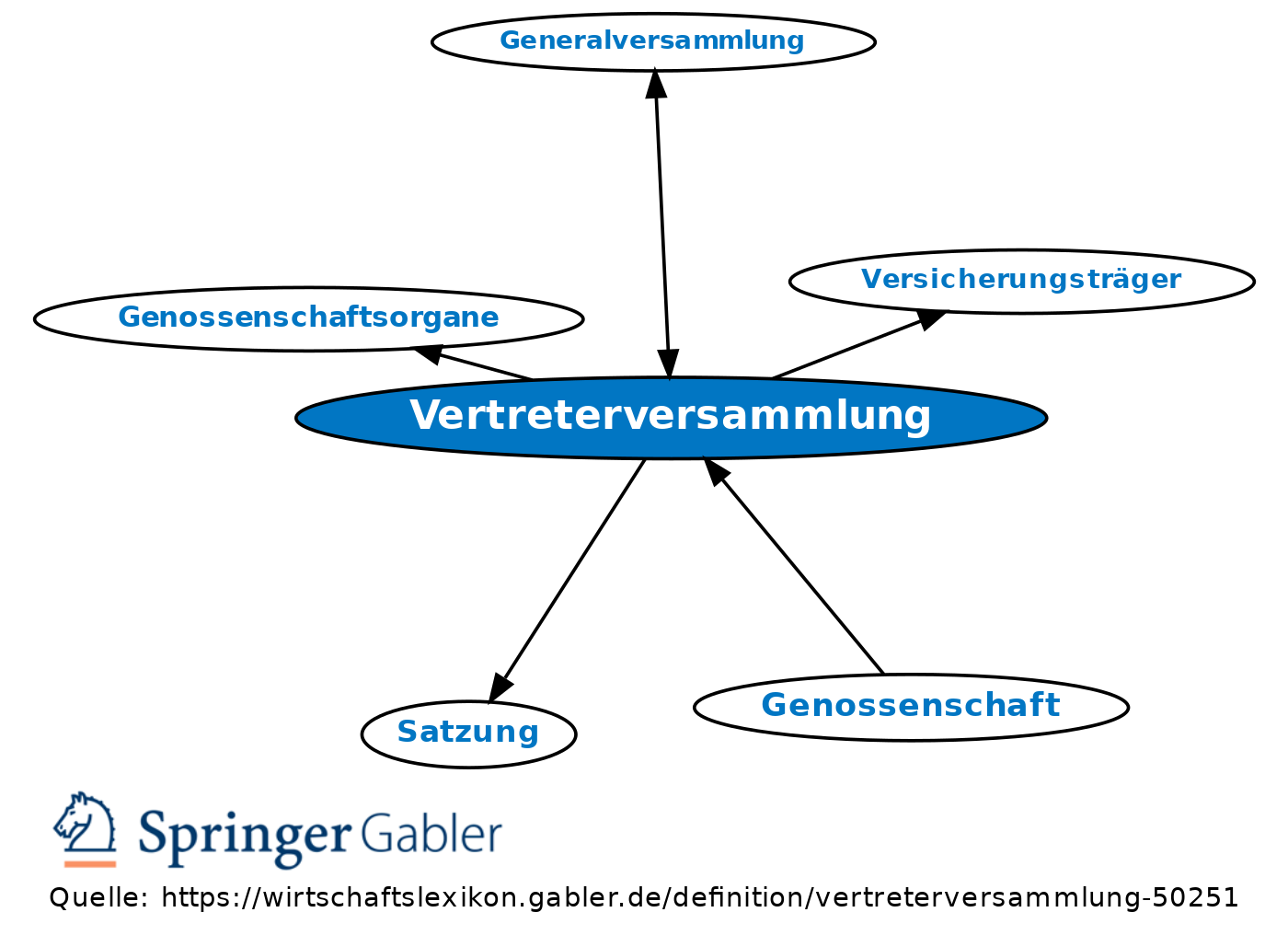

Vertreterversammlung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Genossenschaftswesen

Bei Genossenschaften mit einem Mitgliederbestand von über 1.500 kann die Satzung festlegen, dass die Generalversammlung aus Vertretern der Mitglieder besteht. Diese Vertreterversammlung hat aus mind. 50 Personen zu bestehen, die von den Genossenschaftsmitgliedern in allgemeiner, unmittelbarer, gleicher und geheimer Wahl gewählt werden (§ 43 a GenG). Als fakultatives Organ besteht für sie kein faktischer Zwang zur Einführung. Nach der Gesetzesnovelle 2006 tritt die Vertreterversammlung nicht mehr völlig an die Stelle der Generalversammlung, sondern ist neben dieser das vierte Organ der eG, neben Vorstand und Aufsichtsrat. Als Parlament der Mitglieder nimmt die Vertreterversammlung jedoch fast völlig die Rechtstellung der Generalversammlung ein.

Vgl. auch Genossenschaftsorgane.

Sozialversicherung

Selbstverwaltungsorgan der Sozialversicherungsträger (Versicherungsträger).

1. Zusammensetzung grundsätzlich je zur Hälfte aus Vertretern der Versicherten und der Arbeitgeber, bei den landwirtschaftlichen Berufsgenossenschaften je zu einem Drittel aus Vertretern der Versicherten, der Selbstständigen und der Arbeitgeber, bei der Bundesknappschaft zu zwei Dritteln aus Vertretern der Versicherten, zu einem Drittel aus Vertretern der Arbeitgeber, bei den Ersatzkassen ganz aus Vertretern der Versicherten. Die Vertreter werden von den jeweiligen Gruppen aufgrund von Vorschlagslisten in den Sozialversicherungswahlen gewählt. Bei der Mitgliedschaft in der Vertreterversammlung handelt es sich um eine ehrenamtliche Tätigkeit.

2. Aufgaben: Die Vertreterversammlung beschließt die Satzung und sonstiges autonomes Recht des Versicherungsträgers sowie in den übrigen durch Gesetz oder sonstiges für den Versicherungsträger maßgebendes Recht vorgesehenen Fällen. Die Vertreterversammlung vertritt den Versicherungsträger gegenüber dem Vorstand und dessen Mitgliedern.

{kind=link}

{kind=link}