Vertriebssteuerung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

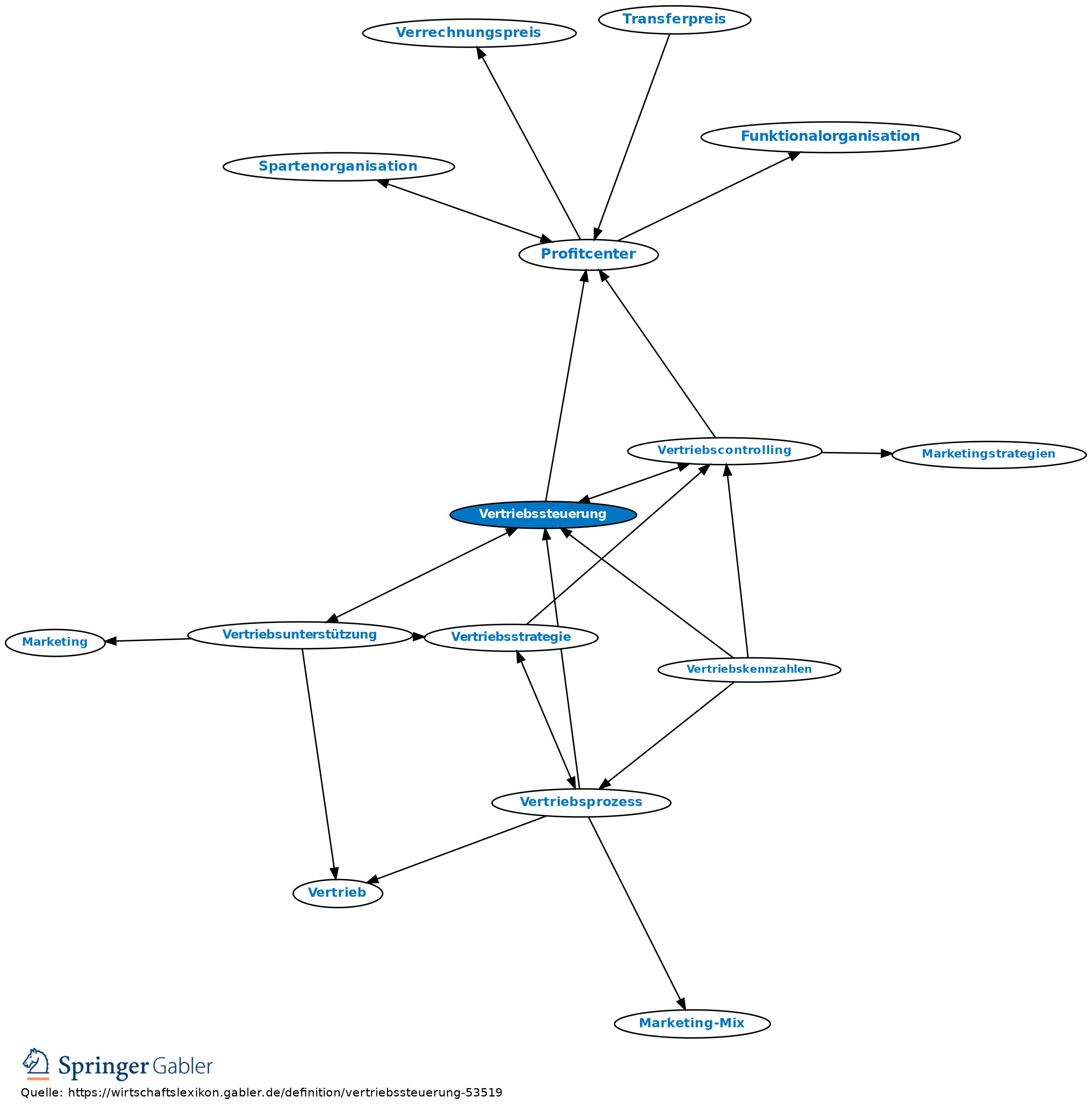

Die Festlegung einer zukunftsorientierten Handlungsorientierung ist maßgeblich für die langfristige Entwicklung eines Unternehmens. Strategische Ziele des Unternehmens werden durch die Vertriebssteuerung in operative Ziele transformiert. Vertriebssteuerung ist der Unternehmensführung zurechenbar und weist als zentrale Aufgaben

a) Planung (z.B. Ziel-/Budgetvorgaben auf Profitcenter-Ebene nach Kunden, Produkten, Regionen oder Vertriebswegen),

b) Steuerung der Vertriebsaktivitäten im Markt sowie Optimierung des Einsatzes der Vertriebsressourcen und

c) Kontrolle (Vertriebscontrolling), bspw. Analysen von Zielabweichungen und Entwicklung von Maßnahmen zur Zielerreichung aus.

Vgl. Stationärer Bankvertrieb, Vertriebscontrolling, Vertriebsunterstützung.

{kind=link}

{kind=link}