Vierte EG-Richtlinie

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

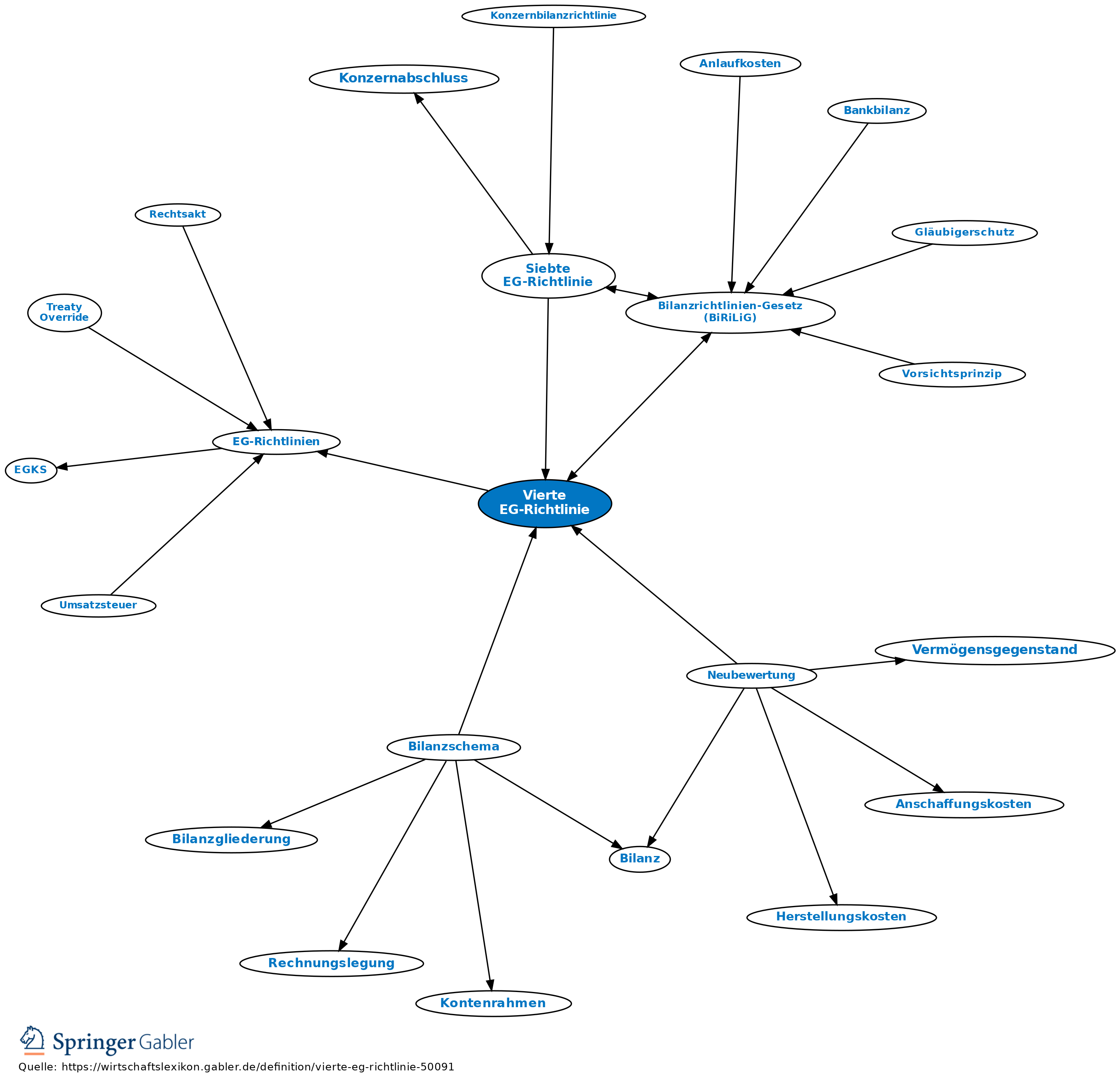

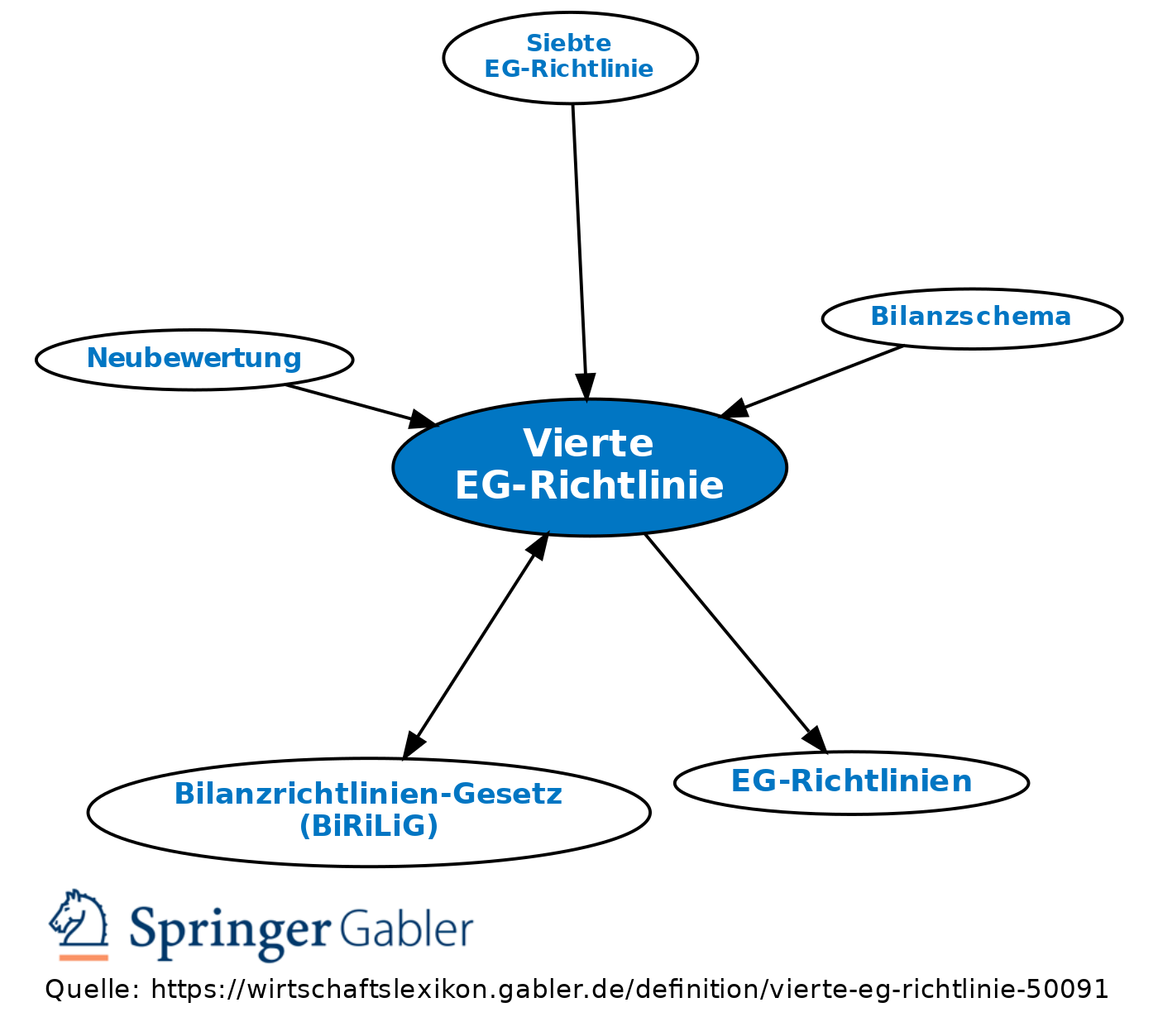

Bilanzrichtlinie, gesellschaftsrechtliche Richtlinie. 1. Rechtslage: Verabschiedet am 25.7.1978. Umgesetzt in deutsches Recht durch Bilanzrichtlinien-Gesetz (BiRiLiG) vom 19.12.1985 (BGBl. I 2355) und eingefügt in das HGB als Drittes Buch (§§ 238–339).

2. Bedeutung: Versuch der Harmonisierung der Vorschriften über den Jahresabschluss der Kapitalgesellschaften (AG, KGaA, GmbH) einschließlich Abschlussprüfung und Offenlegung in den Mitgliedsstaaten der EU. Das Ziel der Harmonisierung wird dadurch eingeschränkt, dass die EU-Mitgliedsstaaten durch in der Richtlinie vorgesehene sog. nationale Wahlrechte einen Gestaltungsspielraum bei der gesetzlichen Umsetzung haben.

3. Inhalt: Mindestvorschriften für Inhalt, Gliederung und Bewertung des Jahresabschlusses, der nicht nur Bilanz und Gewinn- und Verlustrechnung, sondern auch einen Anhang mit zahlreichen Erläuterungspflichten umfasst.

Offenlegung und Prüfung der Abschlüsse sind größenabhängig differenziert.

Vgl. auch EG-Richtlinien.

{kind=link}

{kind=link}