Vollbeschäftigung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Volkswirtschaftstheorie

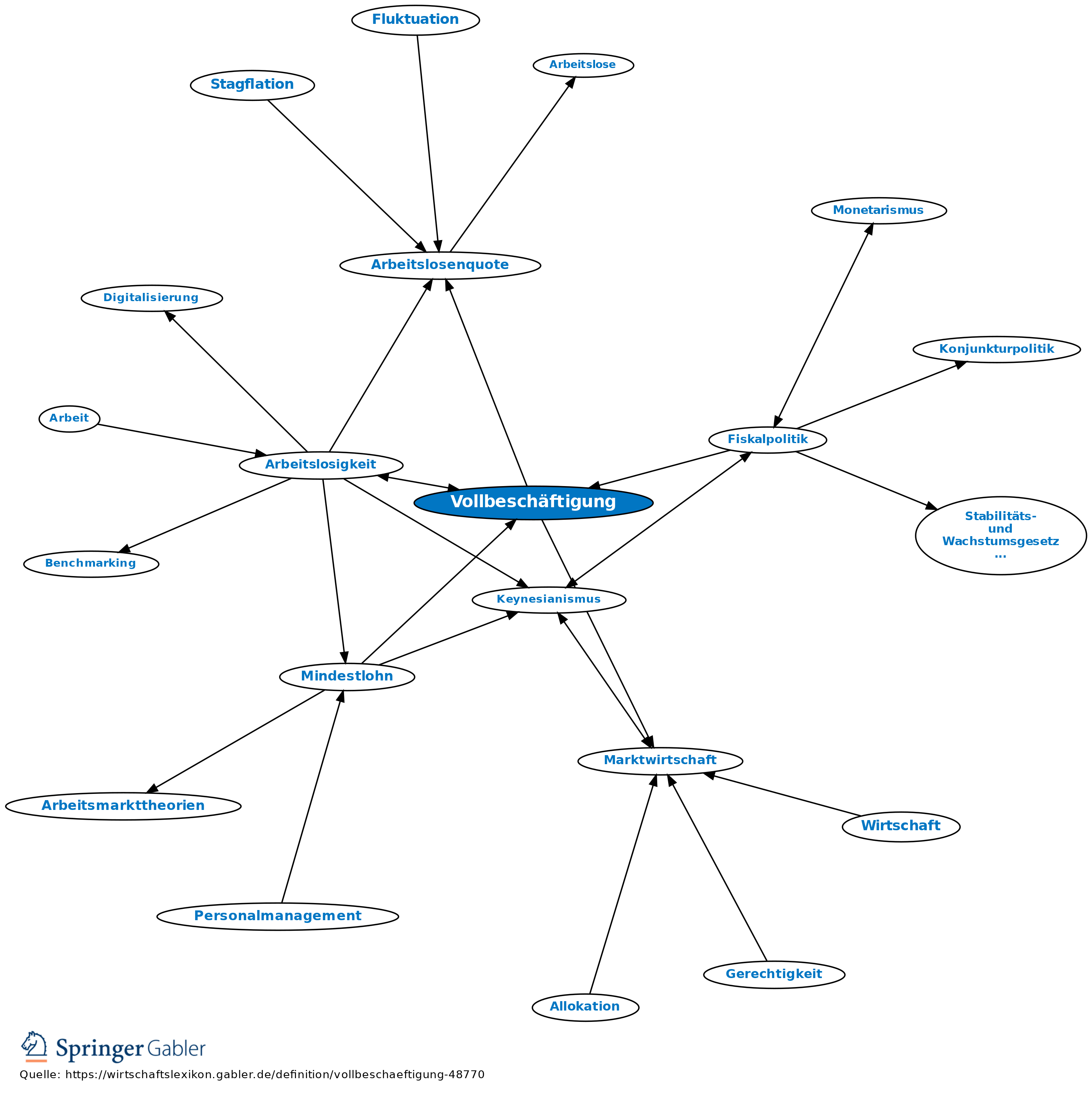

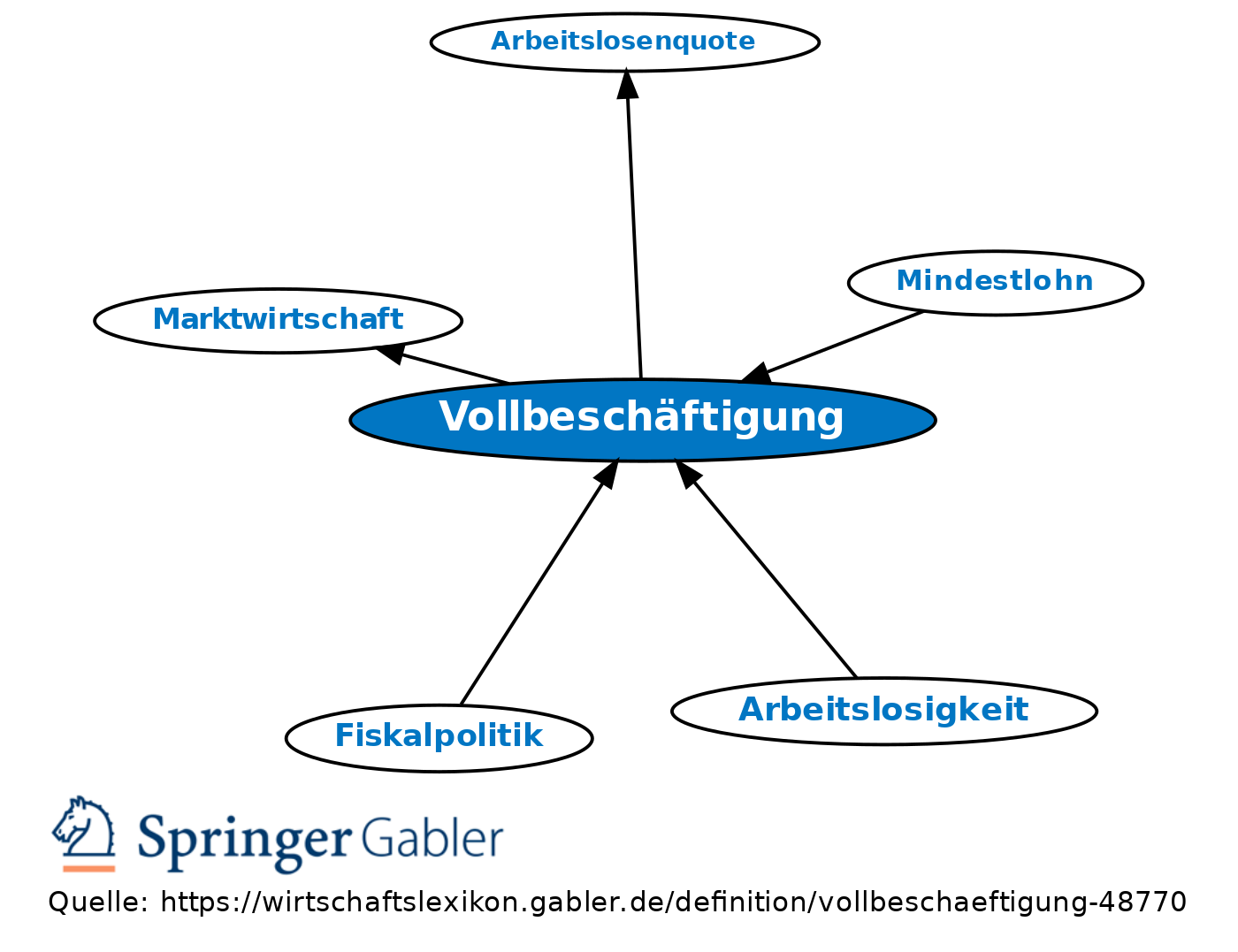

1. Begriff: Grundsätzlich sollte Vollbeschäftigung (Vollauslastung) im Sinne einer optimalen Beschäftigung für alle Produktionsfaktoren (gesamtwirtschaftliches Produktionspotenzial) definiert werden. In der praktischen Wirtschaftspolitik wird sie allerdings häufig nur auf den Faktor Arbeit bezogen. Vollbeschäftigung liegt demnach vor, wenn alle für eine Beschäftigung geeigneten Personen, die Beschäftigung zum herrschenden Lohnsatz suchen, diese ohne längere Wartezeiten finden können. Unter Berücksichtigung nicht-konjunktureller Arbeitslosigkeit kann deshalb auch schon ein Wert unter 100 Prozent als Vollbeschäftigung angesehen werden.

2. Berechnung: Die quantitative Konkretisierung der Vollbeschäftigung erfolgt traditionell durch die Arbeitslosenquote, neuerdings auch durch die Erwerbsquote, die Potenzialerwerbsquote oder den Auslastungsgrad des Arbeitsvolumenpotenzials (Erwerbspersonenpotenzial multipliziert mit der potenziellen durchschnittlichen Jahresarbeitszeit).

3. (Neo-)Klassische Sicht: Nach Ansicht der Klassiker ist in einer Marktwirtschaft die Tendenz zur Vollbeschäftigung durch Preis-, Lohn- und Zinsmechanismus vorgegeben (Saysches Theorem).

4. Keynesianische Sicht: Nach Keynes dagegen ist ein gesamtwirtschaftliches Gleichgewicht auch bei Unterbeschäftigung, also bei Freisetzung von Arbeitskräften, möglich; Vollbeschäftigung sei in der modernen Wirtschaft vielmehr nur eine „seltene” und kurzlebige Erscheinung. Deshalb empfahl Keynes die Steuerung der gesamtwirtschaftlichen Nachfrage (Beschäftigungstheorie).

5. Entwicklung: Seit der Weltwirtschaftskrise in den 1930-er Jahren wurden von vielen Staaten beschäftigungspolitische Maßnahmen ergriffen, da der Glaube an die Selbsterhaltungskräfte der Volkswirtschaft durch die damalige Depression verloren gegangen ist (Beschäftigungspolitik). Seit der globalen Finanz- und Wirtschaftskrise ab 2007 versuchen verschiedene Zentralbanken durch quantitative Lockerung der Geld(mengen)politik (Quantitative Easing) die gesamtwirtschaftliche Nachfrage und damit das Wirtschaftswachstum und die Beschäftigung zu stimulieren.

Plankostenrechnung

Beschäftigungsstand (Beschäftigung), bei dem ungeachtet einzelner noch vorhandener Spitzenleerläufe die Gesamtausbringung (unter der Voraussetzung gleichbleibender Anlagendimensionierung) auf die Dauer nicht mehr gesteigert werden kann.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Vollbeschäftigung

- Arbeitsbeziehungen

- Arbeitslosigkeit

- Beschäftigungspolitik

- Beschäftigungstheorie

- Beveridge-Kurve

- Europäische Beschäftigungspolitik

- finanzpolitische Stabilisierungsfunktion

- Fiskalpolitik

- Heckscher-Ohlin-Theorem

- High Employment Budget Surplus (HEBS)

- Mindestlohn

- OEEC

- Robotersteuer

- Transfermechanismus

- Unterbeschäftigung

- Wicksellscher Prozess

- Überbeschäftigung