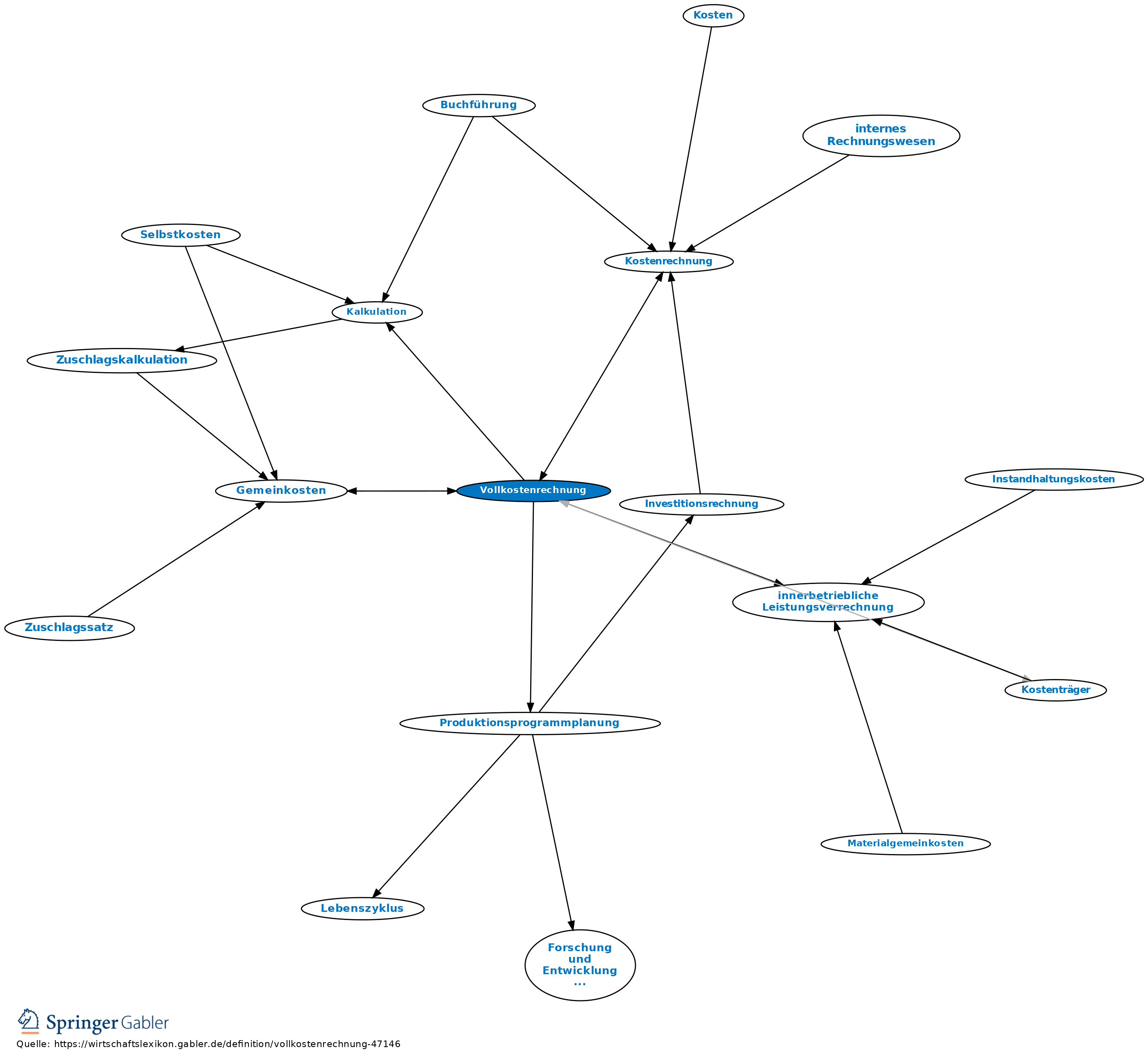

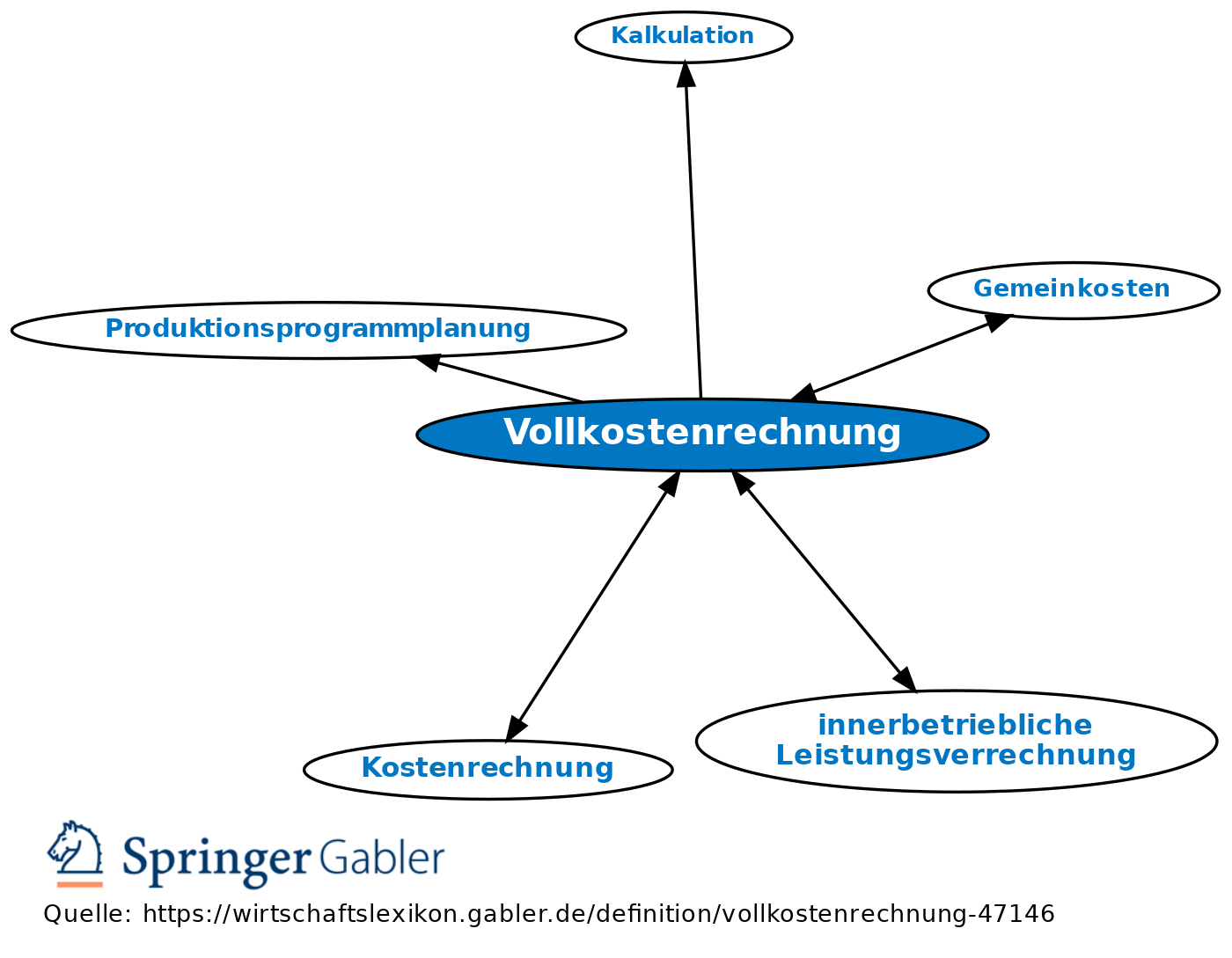

Vollkostenrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

in der Praxis häufig angewandtes Kostenrechnungssystem (Kostenrechnung).

1. Grundprinzip/Zweck: Die Vollkostenrechnung hat zum Ziel, sämtliche im Unternehmen anfallenden Kosten auf die Kostenträger und deren Einheiten zu verteilen. Sie soll bes. der Preiskalkulation und -beurteilung, daran anknüpfend auch der Festlegung des Produktions- und Absatzprogramms (Produktionsprogrammplanung) dienen. Daneben erweitert sich der Ansatz von Vollkosten bei der Lösung spezieller Interessenkonflikte (z.B. bei dem internen Wettbewerb um knappe gemeinsame Kapazitäten oder in relationalen Kunden-Lieferanten-Beziehungen) als praktikable Lösungsgrundlage.

2. Vorgehensweise: Zur Erfüllung des Rechnungsziels sammelt die Vollkostenrechnung im ersten Schritt die Kosten in der Kostenartenrechnung, in der auch die Aufteilung in Einzelkosten und Gemeinkosten erfolgt. Im zweiten Schritt werden in der Kostenstellenrechnung die Gemeinkosten den sie auslösenden Kostenstellen zugeordnet und im Rahmen der innerbetrieblichen Leistungsverrechnung sämtlich den Endkostenstellen belastet. Im dritten Schritt erfolgt in der Kostenträgerrechnung die Kalkulation der Produkte, indem die aus der Kostenartenrechnung transferierten Einzelkosten mit anteiligen Gemeinkosten der Endkostenstellen zusammengefasst werden.

3. Mängel: Die Vollkostenrechnung ist gekennzeichnet durch eine Reihe von Mängeln, die sie zur Fundierung und Kontrolle vieler kurzfristiger unternehmerischer Entscheidungen ungeeignet werden lassen. Neben dem Verzicht auf die Trennung von fixen und variablen Kosten (Kostenauflösung), der Vernachlässigung betrieblicher Engpässe, der Einbeziehung von Zusatzkosten und der Beschränkung auf Kostenstellen und -träger als Bezugsgrößen (Einzelkostenrechnung) zählt hierzu bes. die vielstufige Gemeinkostenschlüsselung.

Vgl. auch Vollplankostenrechnung.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Vollkostenrechnung

- Betriebsvergleich

- Bezugsgrößenhierarchie

- Direct Costing

- Durchschnittskosten

- Einzelkosten

- Einzelkostenrechnung

- Erlösverbundenheit

- Gemeinkosten

- innerbetriebliche Leistungsverrechnung

- Kostenauflösung

- Kostenrechnung

- Kostenstellenrechnung

- Nettoergebnisrechnung

- Normalisierung

- progressive Erfolgsrechnung

- progressive Kalkulation

- Schein-Einzelkosten

- Sondereinzelkosten

- starre Plankostenrechnung

- stufenweise Fixkostendeckungsrechnung

- Teilkosten

- Teilkostenrechnung

- Vollkosten

- Vollkostenkalkulation

- Vollplankostenrechnung

Vollkostenrechnung

- Einzelkosten

- Einzelkostenrechnung

- Endkostenstelle

- Gemeinkosten

- Gemeinkostenschlüsselung

- innerbetriebliche Leistungsverrechnung

- Kalkulation

- Kostenartenrechnung

- Kostenauflösung

- Kostenrechnung

- Kostenstelle

- Kostenstellenrechnung

- Kostenträger

- Kostenträgerrechnung

- Produktionsprogrammplanung

- Vollplankostenrechnung

- Zusatzkosten