Vorgesellschaft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

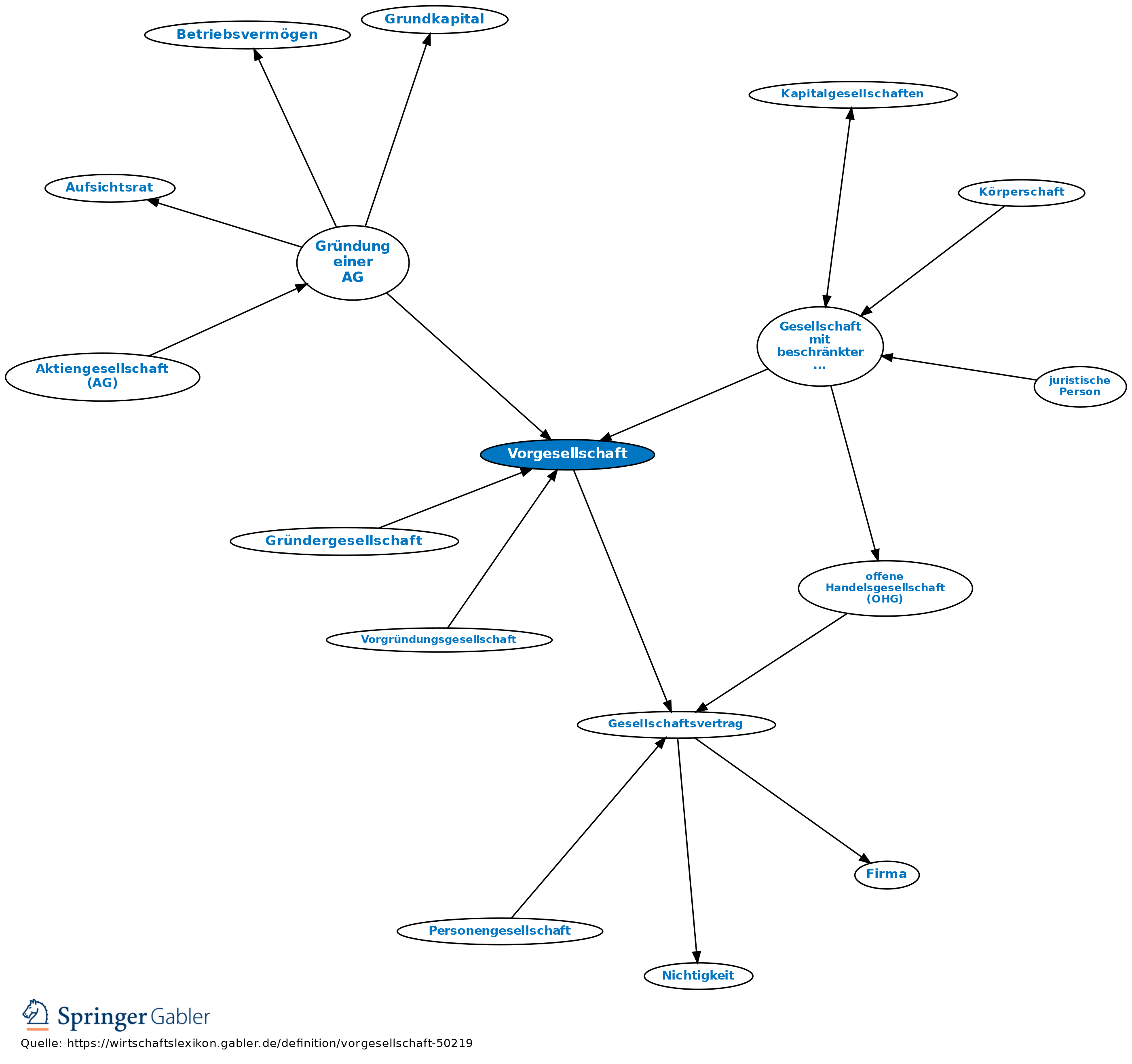

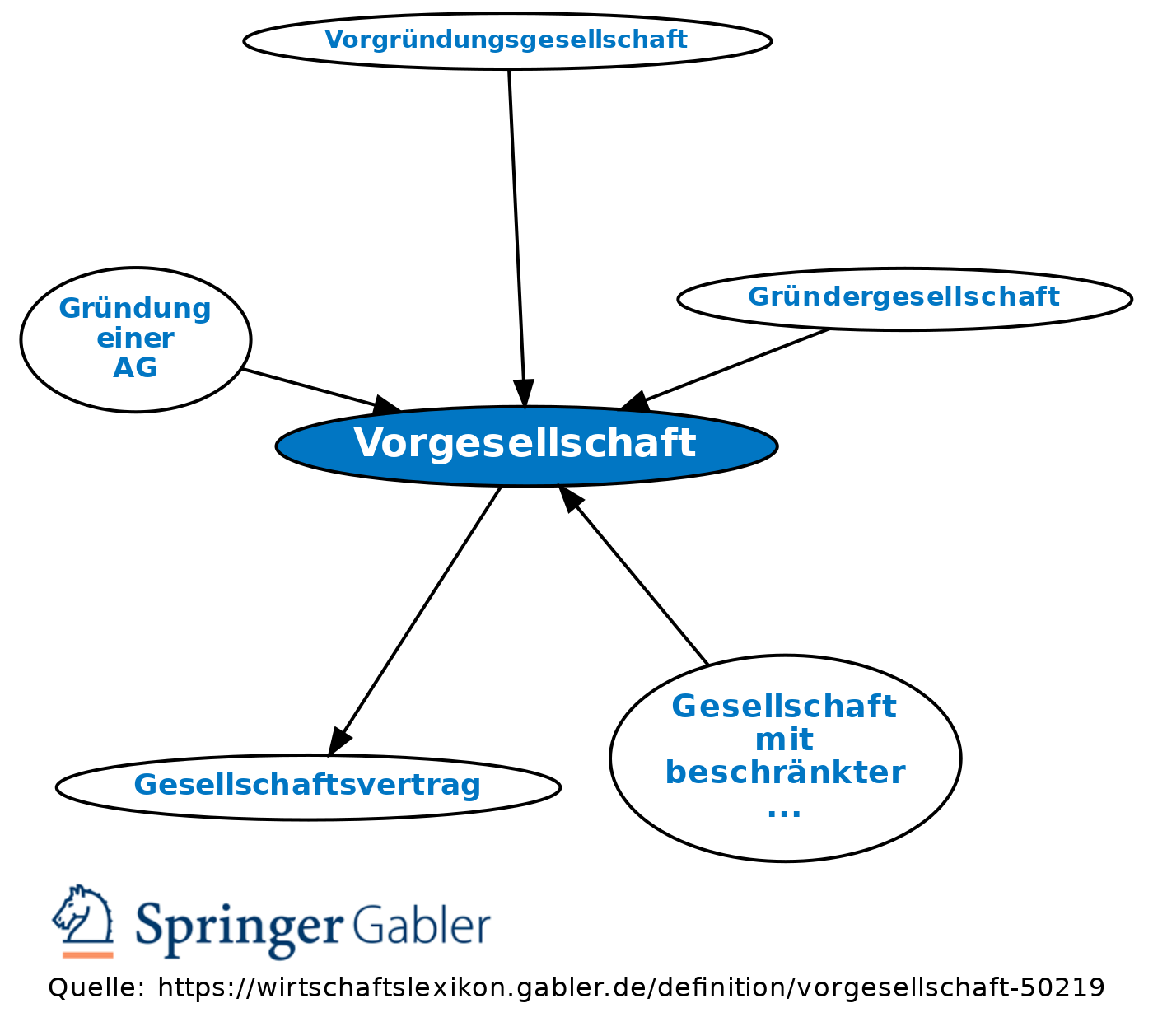

Gründergesellschaft, Gründungsgesellschaft; ein nach Abschluss des Gesellschaftsvertrages entstandenes Rechtsgebilde, das bis zur handelsrechtlichen Errichtung einer Kapitalgesellschaft durch Eintragung in das Handelsregister besteht (§ 41 AktG, § 11 GmbHG). Sie tritt im Rechtsverkehr mit einem Zusatz zur Firmierung i.Gr. auf.

Buchführungspflicht: Die Vorgesellschaft ist buchführungspflichtig.

Steuerrecht: Die Vorgesellschaft bildet mit der später eingetragenen Kapitalgesellschaft dasselbe Rechtssubjekt, wird also mit Abschluss des Gesellschaftsvertrages zur Körperschafts-, Vermögens- und Gewerbesteuer herangezogen, sofern auch die übrigen Voraussetzungen (Entfaltung einer nach außen hin in Erscheinung tretenden Geschäftigkeit bzw. Erwerb von Vermögen) erfüllt sind.

Unterscheidet sich von der Vorgründungsgesellschaft dadurch, dass die Vorgründungsgesellschaft der Zusammenschluss der Gründer vor der Gründung der Gesellschaft, d.h. in der Zeitspanne, in der noch kein Gesellschaftsvertrag geschlossen ist, während die Vorgesellschaft in der Zeit besteht, in der bereits ein Gesellschaftsvertrag besteht, aber mangels Eintragung noch keine Rechtsfähigkeit vorliegt.

Buchführungspflicht: Die Vorgesellschaft ist buchführungspflichtig.

Steuerrecht: Die Vorgesellschaft bildet mit der später eingetragenen Kapitalgesellschaft dasselbe Rechtssubjekt, wird also mit Abschluss des Gesellschaftsvertrages zur Körperschafts-, Vermögens- und Gewerbesteuer herangezogen, sofern auch die übrigen Voraussetzungen (Entfaltung einer nach außen hin in Erscheinung tretenden Geschäftigkeit bzw. Erwerb von Vermögen) erfüllt sind.

Unterscheidet sich von der Vorgründungsgesellschaft dadurch, dass die Vorgründungsgesellschaft der Zusammenschluss der Gründer vor der Gründung der Gesellschaft, d.h. in der Zeitspanne, in der noch kein Gesellschaftsvertrag geschlossen ist, während die Vorgesellschaft in der Zeit besteht, in der bereits ein Gesellschaftsvertrag besteht, aber mangels Eintragung noch keine Rechtsfähigkeit vorliegt.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG) Allgemeine Geschäftsbedingungen (AGB) Due Diligence Eigentumsvorbehalt Geschäftsfähigkeit Kapitalgesellschaften Kommanditgesellschaft (KG) Nachhaltigkeit Personengesellschaft Prokura Prozess Reverse-Charge-Verfahren Sicherungsübereignung Start-up-Unternehmen Unternehmen Wechsel eidesstattliche Versicherung juristische Person offene Handelsgesellschaft (OHG) stille Gesellschaft

eingehend

Vorgesellschaft

ausgehend

eingehend

Vorgesellschaft

ausgehend