Vorsichtsprinzip

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

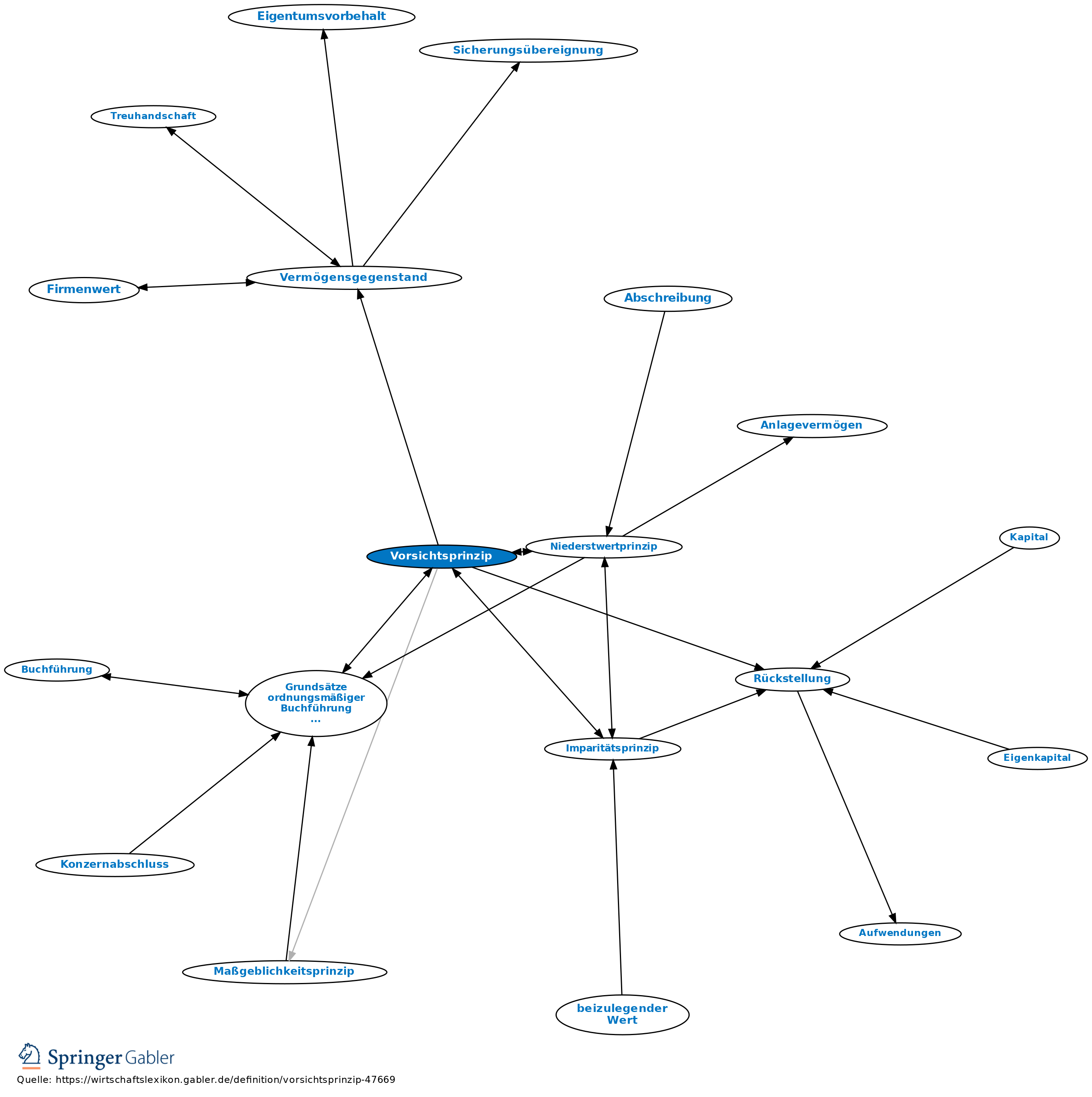

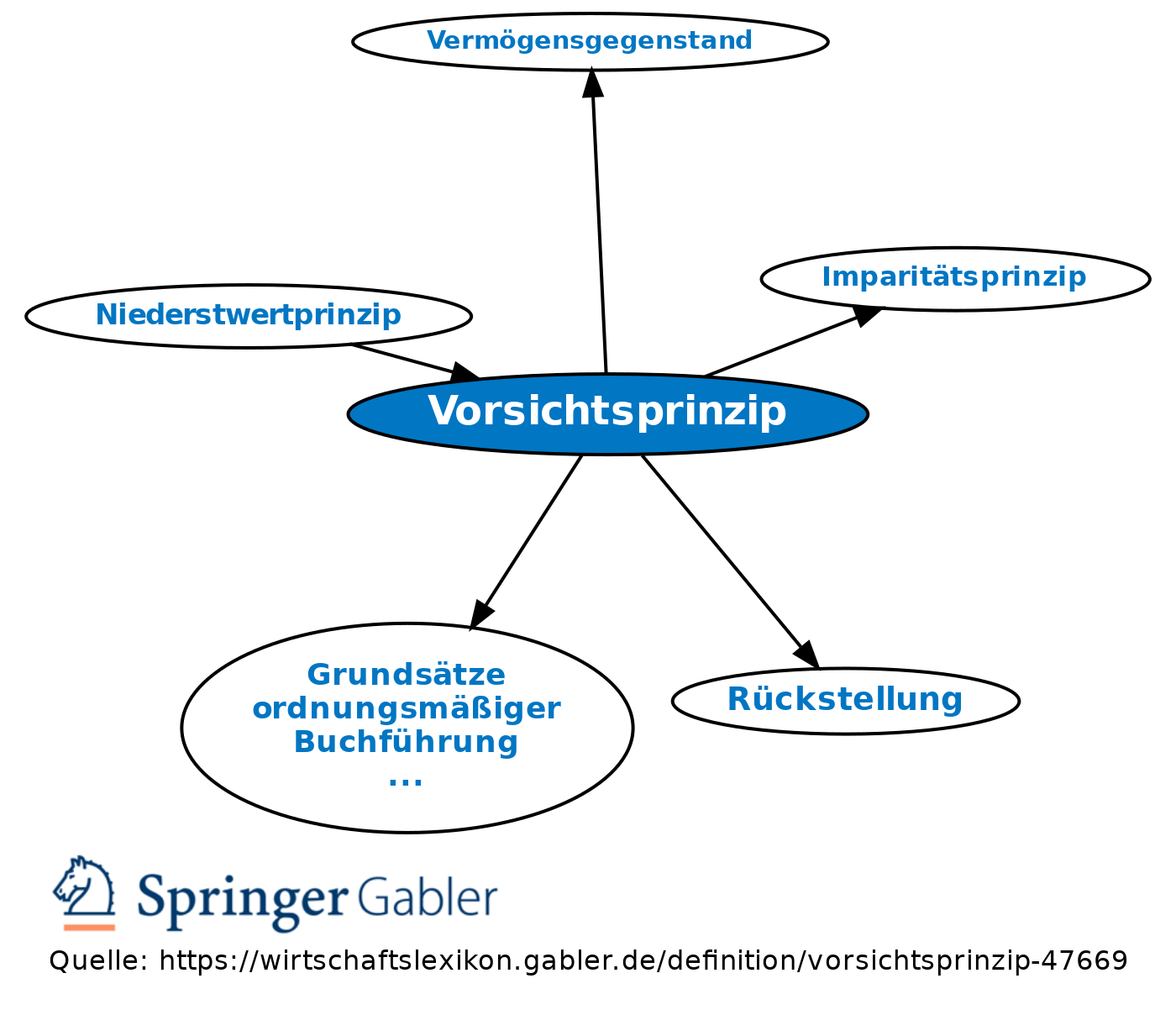

als Prinzip kaufmännischer Vorsicht allgemeiner Bilanzierungsgrundsatz des Handelsrechts (Grundsätze ordnungsmäßiger Buchführung (GoB)), der durch das Bilanzrichtlinien-Gesetz (BiRiLiG) erstmals kodifiziert wurde (§ 252 I 4 HGB). Das Vorsichtsprinzip gilt über das Maßgeblichkeitsprinzip (§ 5 I EStG) grundsätzlich auch für die Steuerbilanz.

Inhalt: Der Bilanzierende soll nur solche Vermögensgegenstände aktivieren, die sich im Handelsverkehr konkretisiert und einen Wert haben. Bei der Bilanzierung der Höhe nach werden als Ausprägungen des Vorsichtsprinzips ausdrücklich genannt das Realisationsprinzip (Gewinne sind erst bei Realisation durch Verkauf zu berücksichtigen) und das Imparitätsprinzip (vorhersehbare Verluste und Risiken sind durch Bildung von Rückstellungen bzw. Abwertungen bereits vor ihrer Realisation zu berücksichtigen). Der Bilanzierende soll sich nicht reicher rechnen als er ist, eher ärmer. Die Berücksichtigung individueller Grade der Vorsicht ist handelsrechtlich möglich durch die Einräumung von Aktivierungswahlrechten, Passivierungswahlrechten und Wahlrechten bei der Bewertung.

{kind=link}

{kind=link}