Vorsorgepauschale

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

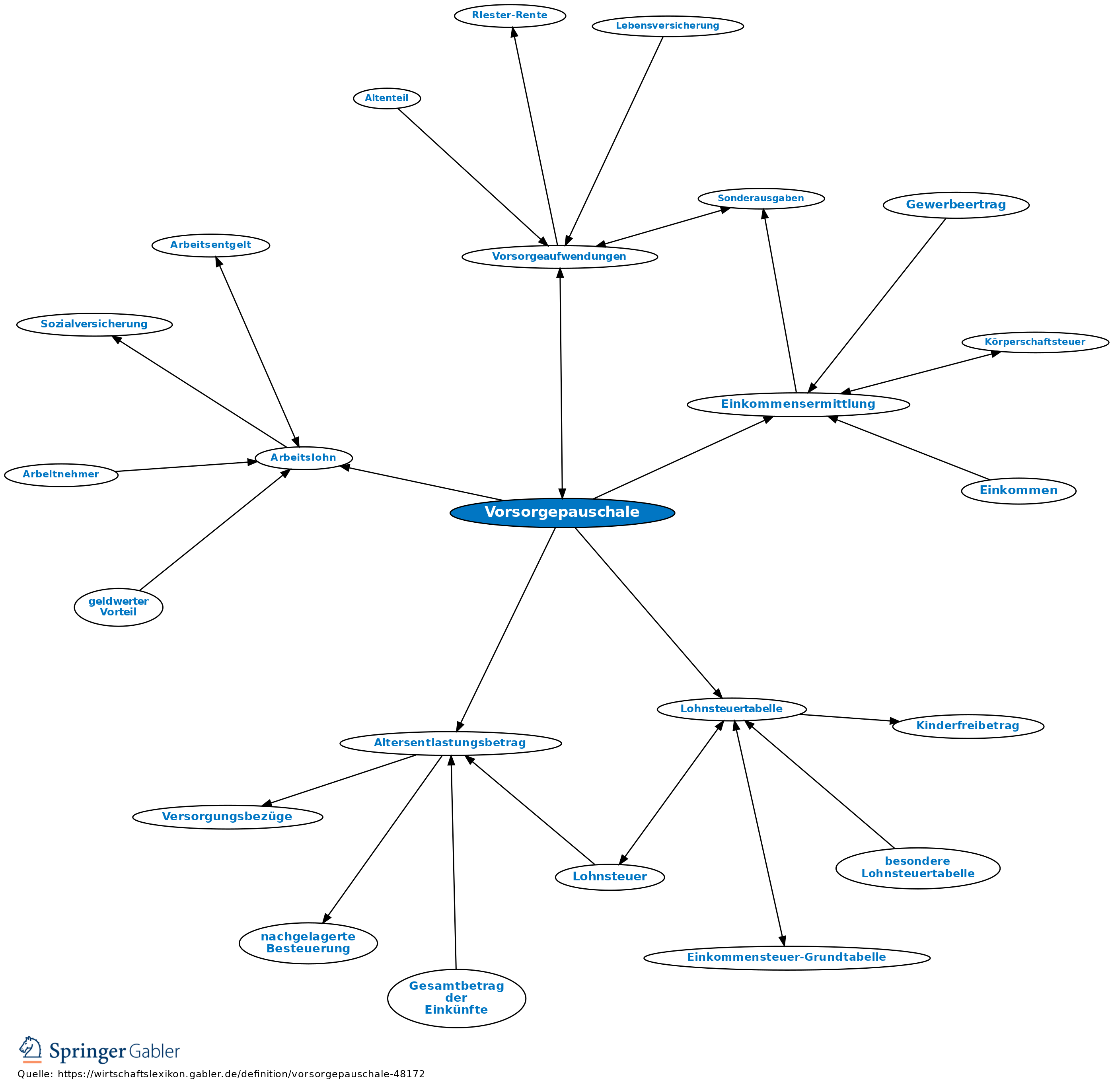

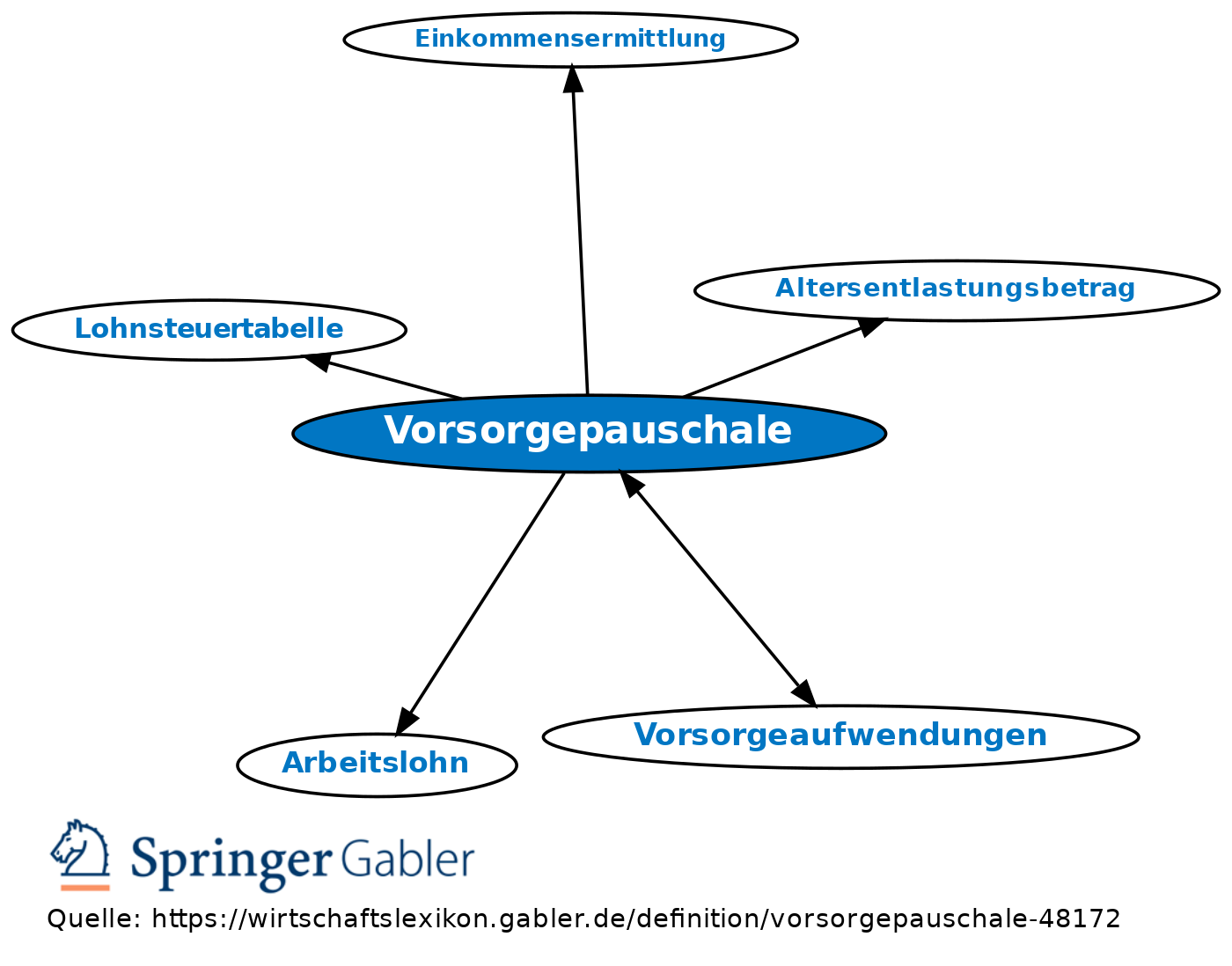

1. Begriff des Einkommensteuerrechts für den festgesetzten Mindestbetrag, mit dem Vorsorgeaufwendungen von Arbeitnehmern bei der Einkommensermittlung abgezogen werden. Die Vorsorgepauschale kommt zur Anwendung, wenn keine höheren Aufwendungen nachgewiesen werden (§ 10c II EStG). Die Vorsorgepauschale ist in der Lohnsteuertabelle bereits berücksichtigt, in der allg. Lohnsteuertabelle die allg. Pauschale, in der bes. die Sonderpauschale.

2. Höhe (ab 1.1.2005):

(1) Die Vorsorgepauschale für rentenversicherungspflichtige Arbeitnehmer beträgt 20 Prozent aus der Hälfte des Beitrags der allg. Rentenversicherung bezogen auf den Arbeitslohn zzgl. 11 Prozent des Arbeitslohns, maximal jedoch 1.500 Euro. Der 20 Prozent-Satz erhöht sich jährlich um 4 Prozent-Punkte ab 2006, bis der Prozentsatz im Jahr 2025 100 Prozent beträgt.

(2) Für nicht rentenversicherungspflichtige Arbeitnehmer beträgt die Vorsorgepauschale 11 Prozent des Arbeitslohns, höchstens jedoch 1.500 Euro (§ 10c EStG).

(3) Bemessungsgrundlage dabei ist der steuerpflichtige Arbeitslohn abzüglich des Versorgungsfreibetrags sowie abzüglich des Altersentlastungsbetrags.

(4) Für Ehegatten ist eine bes. Berechnung vorzunehmen, wenn beide berufstätig sind. Grundsätzlich erhöht sich der maximale Abzugsbetrag auf 3.000 Euro.

3. Günstigerprüfung: Die Günstigerprüfung erfolgt von Amts wegen. Demnach wird die Vorsorgepauschale nach der Altregelung gemäß der bis 2004 geltenden Gesetzeslage angesetzt, soweit sie für die Jahre von 2005 bis 2019 günstiger ist. Die Höchstbeträge belaufen sich nach der alten Regelung auf 3.068 Euro bzw. 1.334 Euro und 667 Euro. Der Höchstbetrag von 3.068 Euro vermindert sich ab dem Jahr 2011 stufenweise, bis er im Jahr 2020 null Euro betragen wird.

{kind=link}

{kind=link}