Wechselbürgschaft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

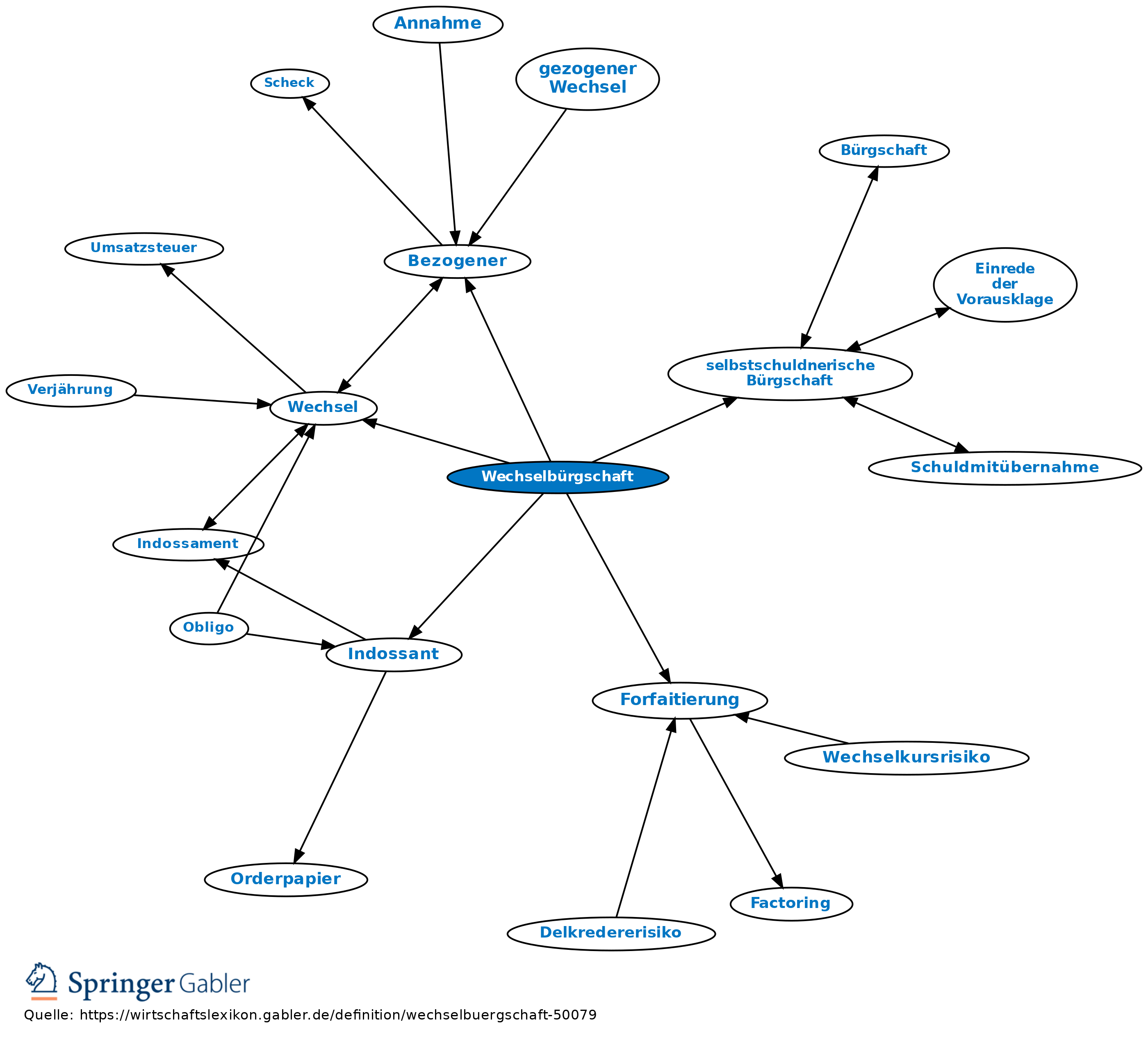

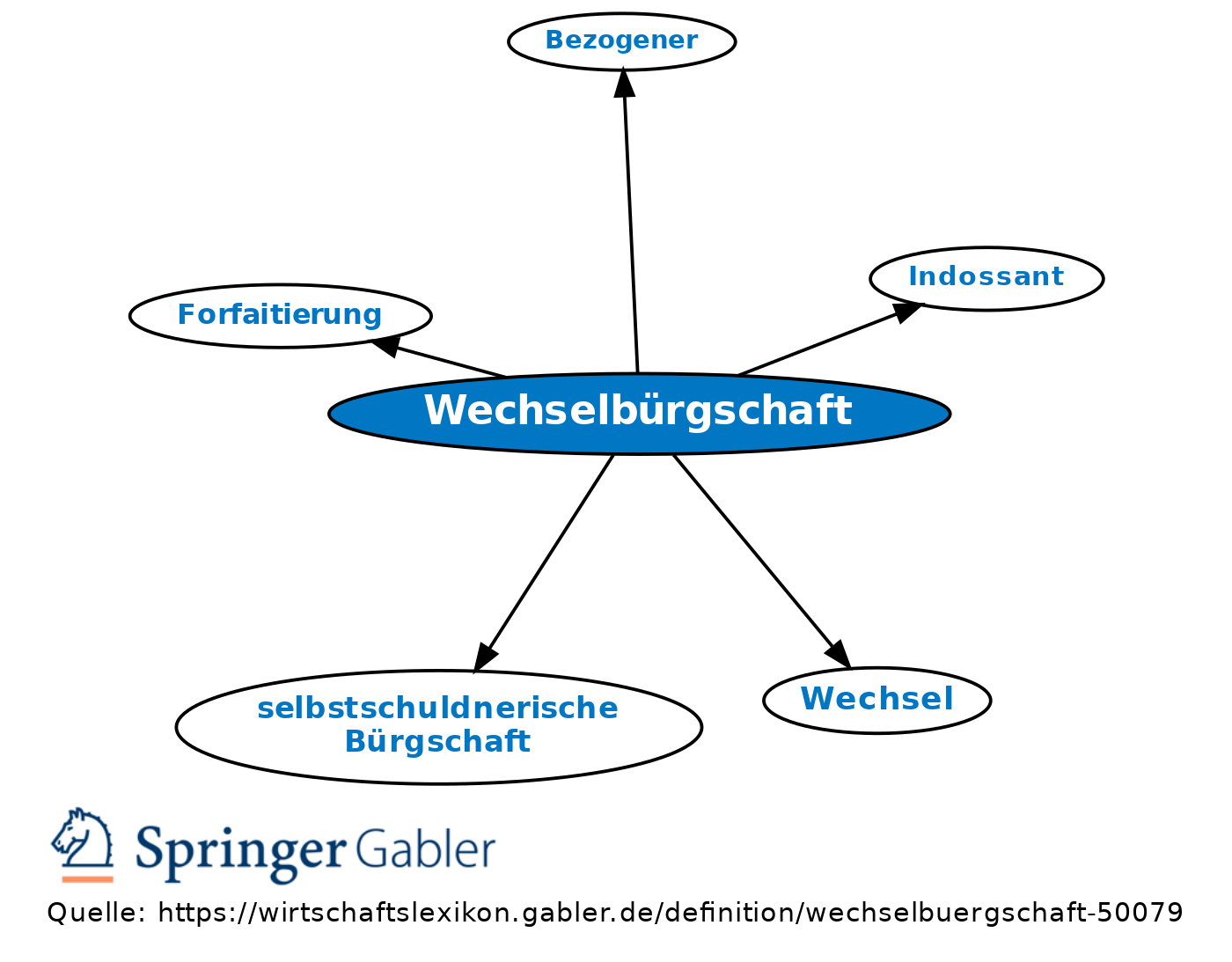

Wechselaval; schriftliche Verpflichtungserklärung eines Dritten (auch einer anderen Person, deren Unterschrift sich schon auf dem Wechsel befindet), für die Wechselverbindlichkeiten eines Bezogenen (Avalakzept), Wechselausstellers oder Indossanten einzustehen (Art. 30 ff. WG). Die Bürgschaftserklärung muss auf den Wechsel oder einen Anhang gesetzt werden (Art. 31 WG). Ein Wechselbürge haftet in der gleichen Weise wie derjenige, für den er sich verbürgt hat, und zwar als Gesamtschuldner (Art. 32,1 und 47,1 WG).

Wechselbürgschaften sind immer selbstschuldnerische Bürgschaften (§ 773, 1 Nr. 1 BGB), aus denen ein Wechselbürge sofort in Anspruch genommen werden kann, wenn der Schuldner seinen Zahlungsverpflichtungen nicht nachkommt. Mit der Bezahlung des Wechsels (Wechseleinlösung) erhält der Wechselbürge alle Rechte aus der Wechselurkunde gegenüber demjenigen, für den er sich verbürgt hat, und gegen alle, die diesem gegenüber wechselmäßig haften (Art. 32,3 WG). Wechselbürgschaften werden bei Außenhandelsfinanzierungen im Zusammenhang mit dem Verkauf von Wechselforderungen durch den Exporteur eingesetzt (Forfaitierung). Sie kommen allg. in Deutschland selten vor.

Wechselbürgschaften sind immer selbstschuldnerische Bürgschaften (§ 773, 1 Nr. 1 BGB), aus denen ein Wechselbürge sofort in Anspruch genommen werden kann, wenn der Schuldner seinen Zahlungsverpflichtungen nicht nachkommt. Mit der Bezahlung des Wechsels (Wechseleinlösung) erhält der Wechselbürge alle Rechte aus der Wechselurkunde gegenüber demjenigen, für den er sich verbürgt hat, und gegen alle, die diesem gegenüber wechselmäßig haften (Art. 32,3 WG). Wechselbürgschaften werden bei Außenhandelsfinanzierungen im Zusammenhang mit dem Verkauf von Wechselforderungen durch den Exporteur eingesetzt (Forfaitierung). Sie kommen allg. in Deutschland selten vor.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Allgemeine Geschäftsbedingungen (AGB) Auflassungsvormerkung Aval Avalkredit Bürgschaft Disagio Discounted-Cashflow-Verfahren Erfüllungsort Geschäftsfähigkeit Gewerbebetrieb Kaufvertrag Körperschaft Lebenspartnerschaft Nichtigkeit Rechtsfähigkeit Verwandtschaft Vorsatz Wechsel einseitige Rechtsgeschäfte juristische Person

eingehend

Wechselbürgschaft

ausgehend

eingehend

Wechselbürgschaft

ausgehend