Wechselgeschäft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

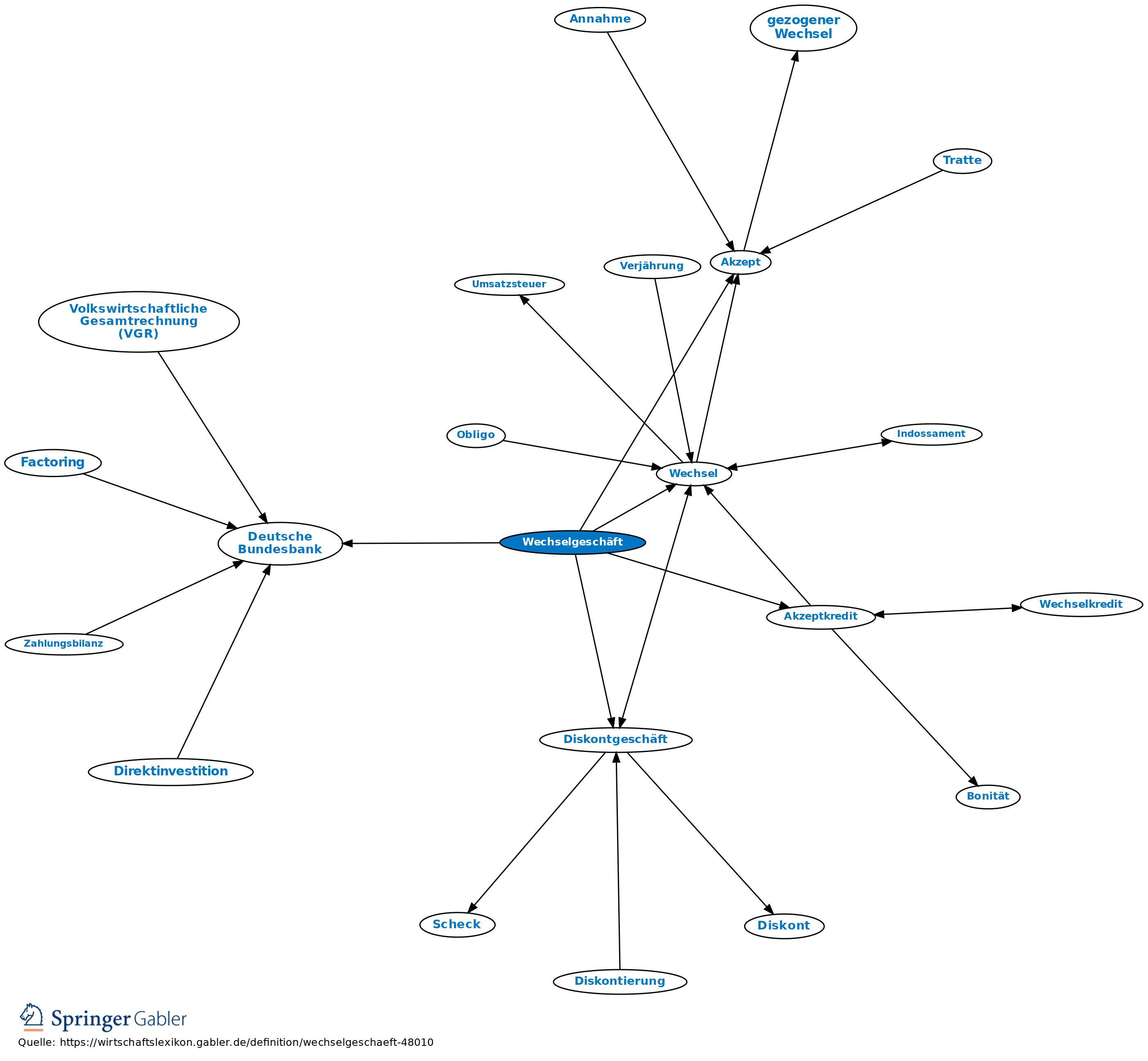

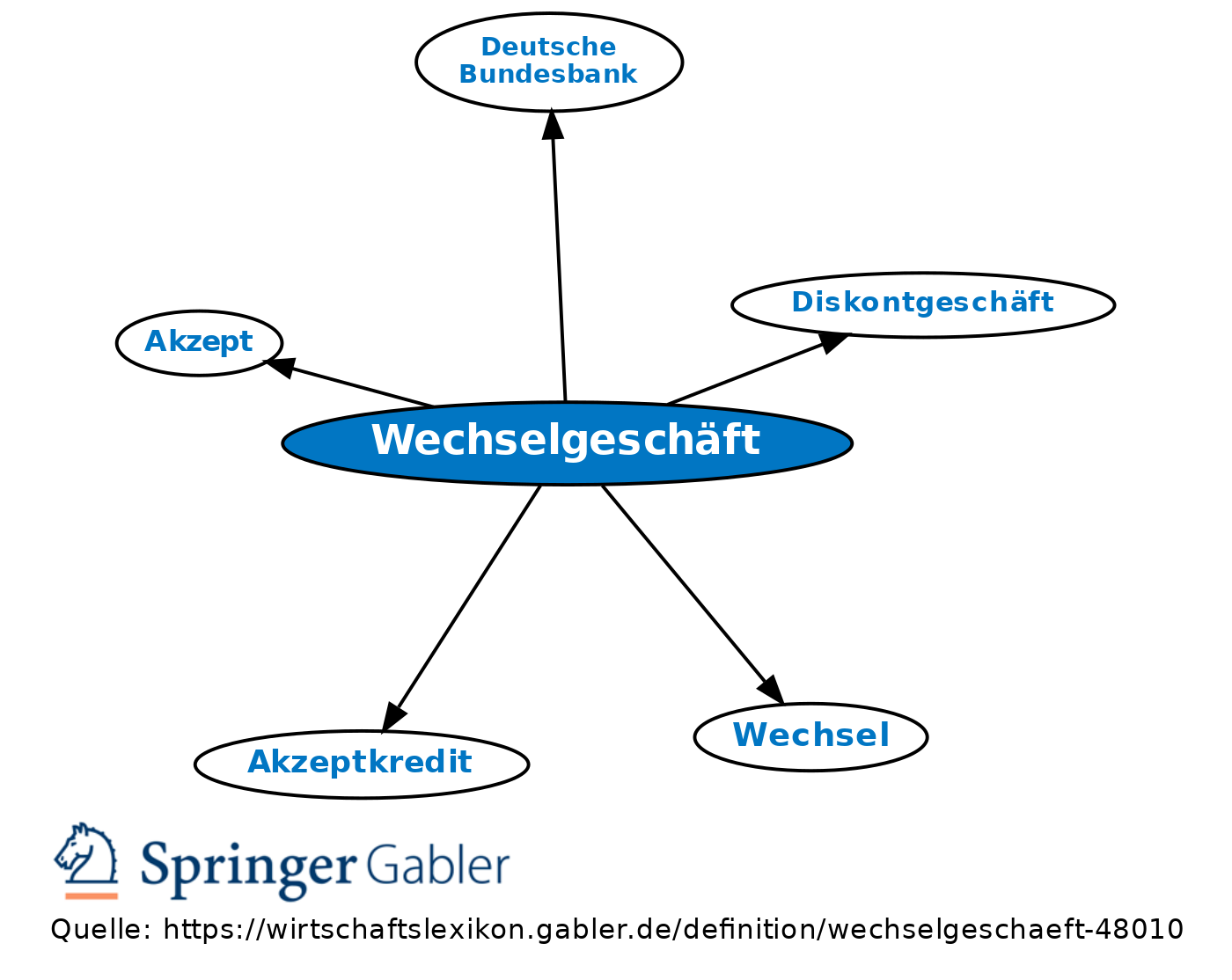

Geschäft, das Kreditinstitute im Rahmen des Wechselverkehrs übernehmen. Dazu gehört

a) der Ankauf von Wechseln für eigene Rechnung (Diskontgeschäft) oder auftragsweise für fremde Rechnung (Wechselkommission),

b) der Einzug von Wechseln für Kunden (Wechselinkasso),

c) die Einlösung von Wechseln (Funktion einer Zahlstelle),

d) die Gewährung von Akzeptkrediten und Wechsellombardkrediten und

e) sonstige Aufgaben wie z.B. das Einholen von Akzepten. Aufgrund der geänderten gesetzlichen und wirtschaftlichen Rahmenbedingungen, insbesondere durch den Wegfall der Refinanzierungsmöglichkeiten bei der Deutschen Bundesbank, hat das Wechselgeschäft erheblich an Bedeutung verloren.

a) der Ankauf von Wechseln für eigene Rechnung (Diskontgeschäft) oder auftragsweise für fremde Rechnung (Wechselkommission),

b) der Einzug von Wechseln für Kunden (Wechselinkasso),

c) die Einlösung von Wechseln (Funktion einer Zahlstelle),

d) die Gewährung von Akzeptkrediten und Wechsellombardkrediten und

e) sonstige Aufgaben wie z.B. das Einholen von Akzepten. Aufgrund der geänderten gesetzlichen und wirtschaftlichen Rahmenbedingungen, insbesondere durch den Wegfall der Refinanzierungsmöglichkeiten bei der Deutschen Bundesbank, hat das Wechselgeschäft erheblich an Bedeutung verloren.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.