Wechselnehmer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

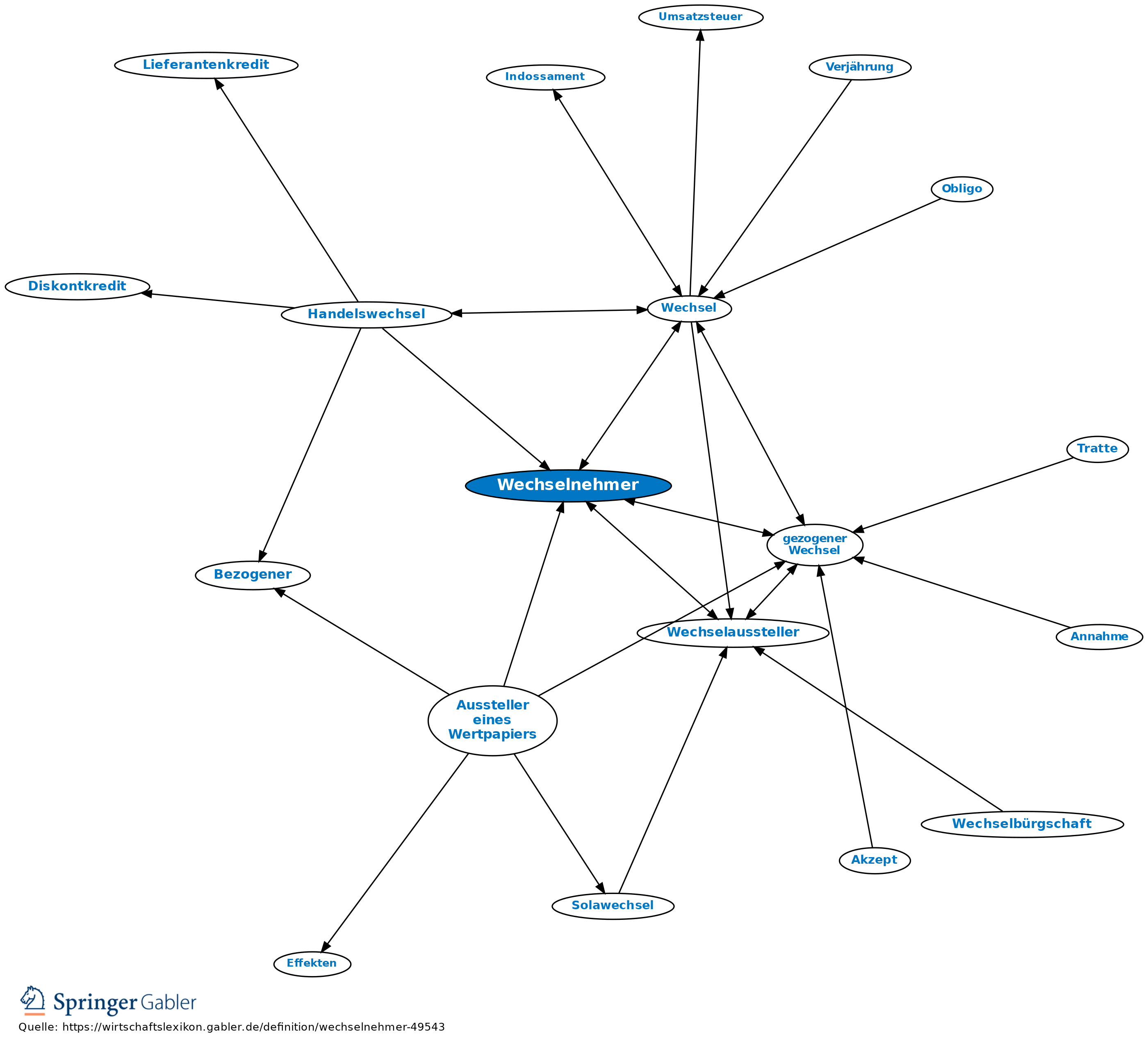

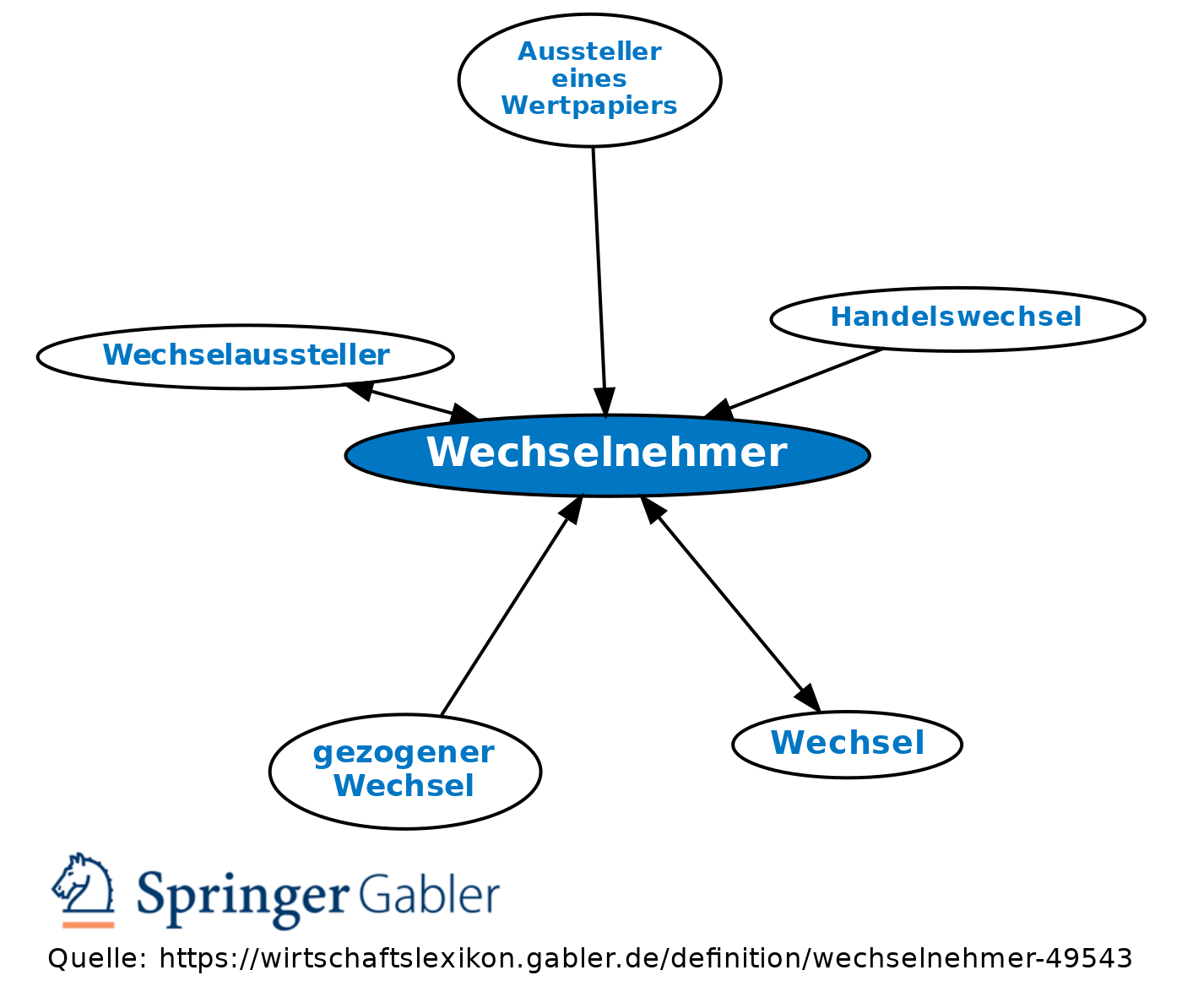

Remittent; derjenige, an den oder an dessen Order bei Fälligkeit eines Wechsels die Wechselsumme gezahlt werden soll. Die Angabe des Wechselnehmers im Wechseltext ist zwingend erforderlich, damit der Wechsel rechtlich gültig ist. Wenn der Wechselnehmer mit dem Wechselaussteller identisch ist, handelt es sich um einen Wechsel an eigene Order. Bei einem Wechsel an fremde Order ist ein Dritter Wechselnehmer, diesem ist der akzeptierte Wechsel auszuhändigen.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.