Wegzugsbesteuerung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

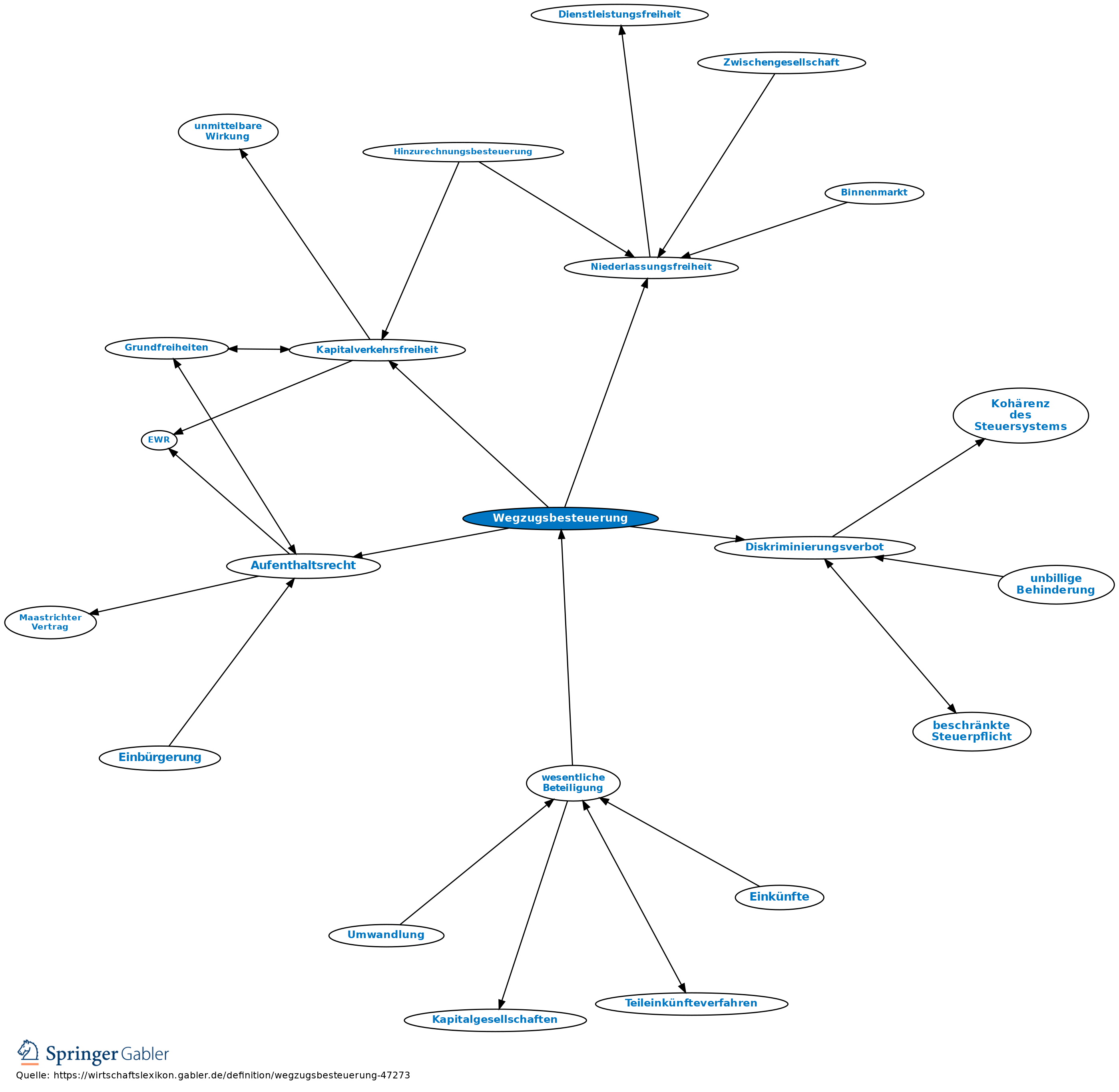

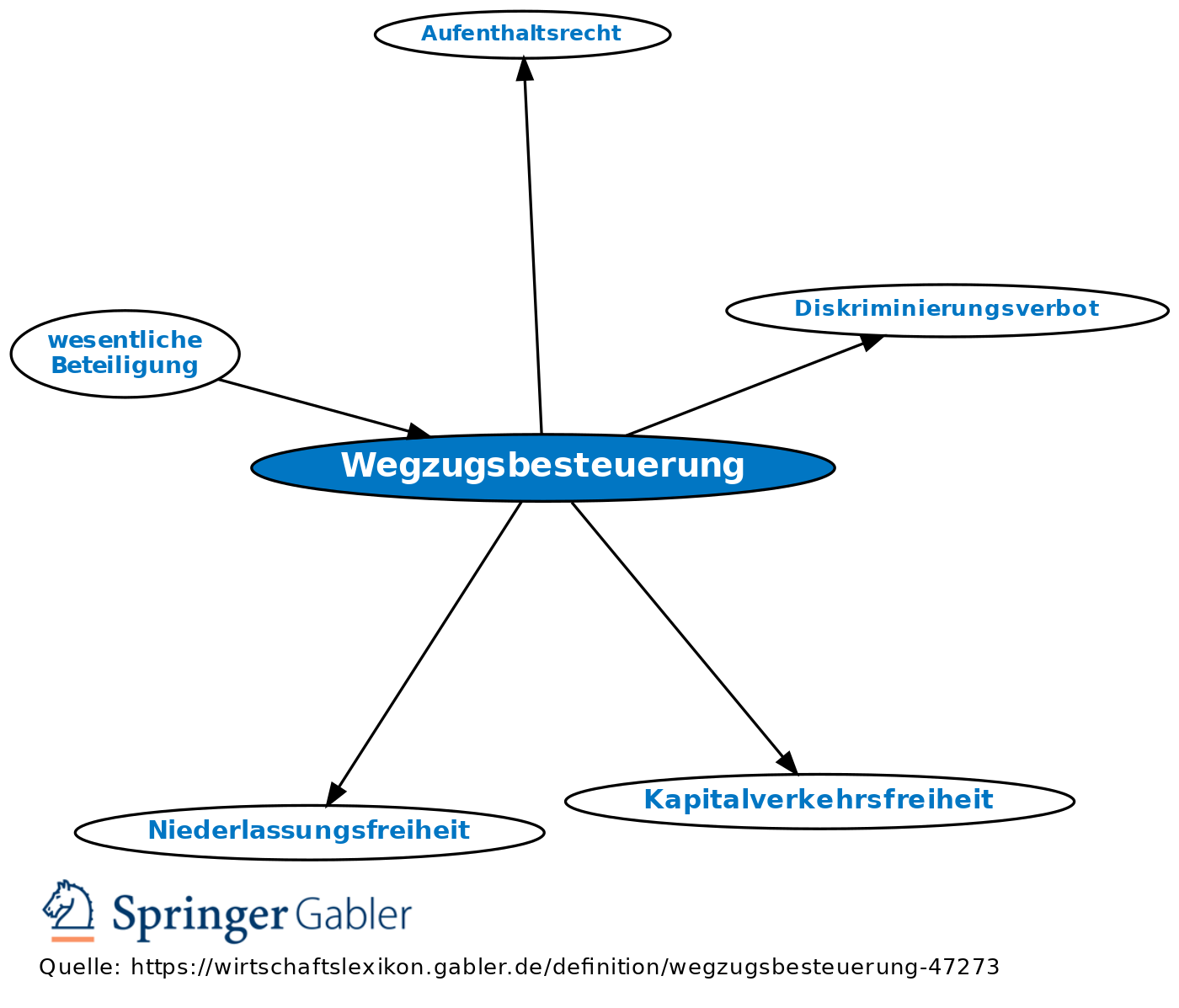

Verpflichtung eines Steuerpflichtigen, bei einem Wegzug aus der Bundesrepublik Deutschland die stillen Reserven einer von ihm gehaltenen wesentlichen Beteiligung an einer inländischen Kapitalgesellschaft aufzudecken und einer Schlussbesteuerung zu unterwerfen. Die Wegzugsbesteuerung greift nur dann, wenn der Steuerpflichtige zuvor mind. zehn Jahre lang in Deutschland steuerlich ansässig war und deutscher Staatsangehöriger ist. Die Wegzugsbesteuerung wirkt in vielen Fällen prohibitiv. Neuerdings als rechtlich fragwürdig angesehen wegen Beeinträchtigung des Aufenthaltsrechts, der Diskriminierungsverbote, der Niederlassungsfreiheit und der Kapitalverkehrsfreiheit.

{kind=link}

{kind=link}