Weihnachtszuwendung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

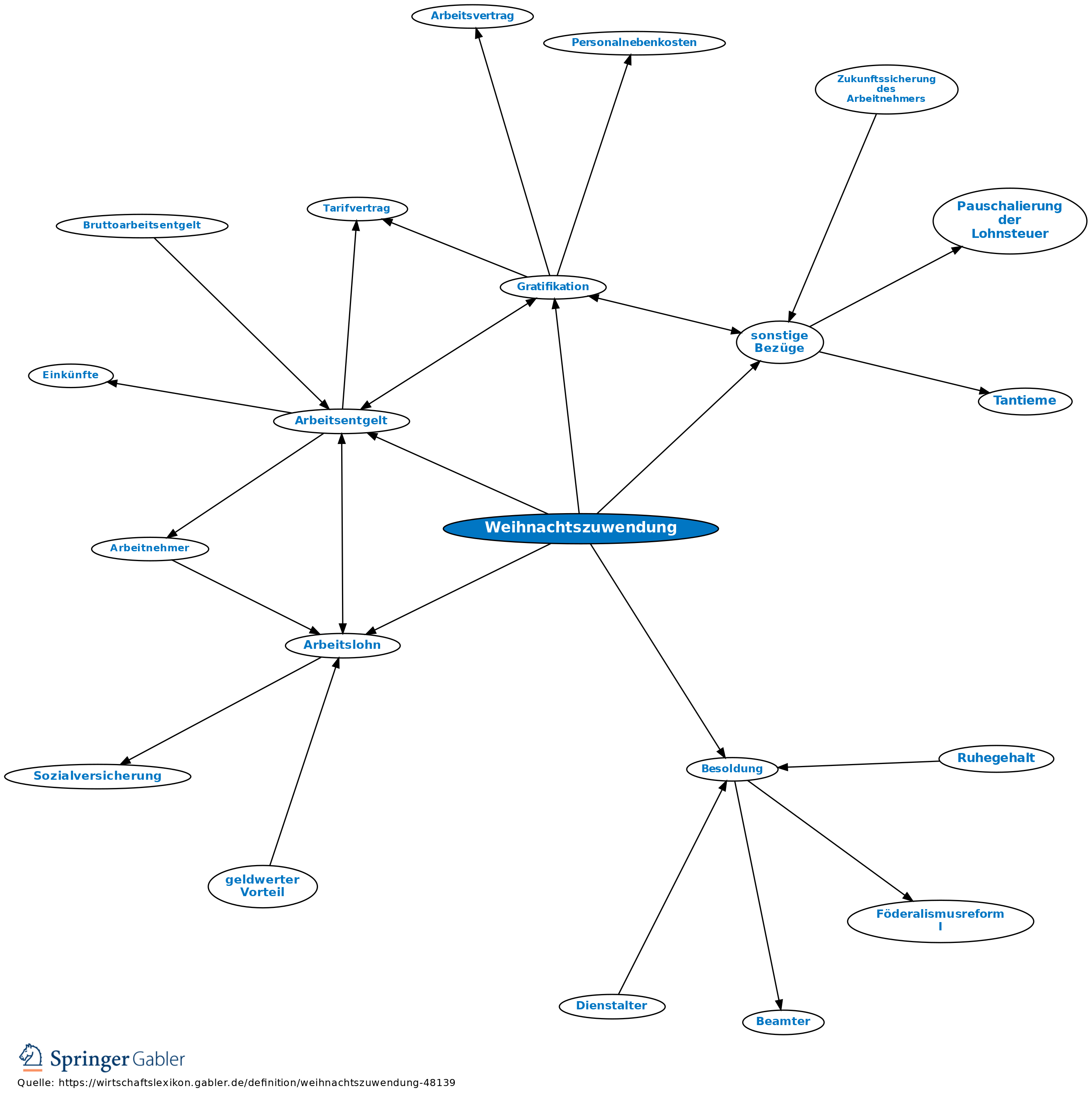

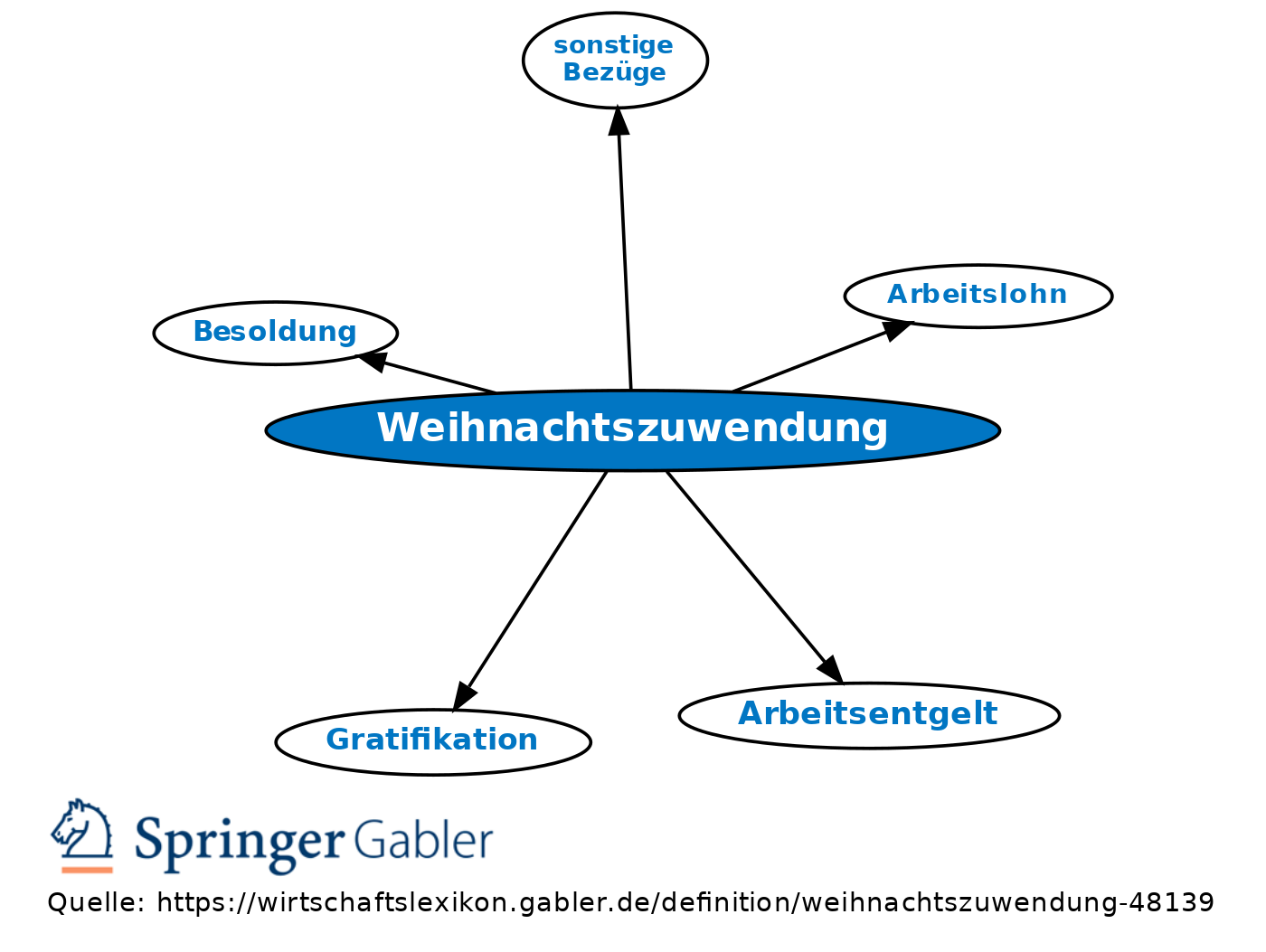

Weihnachtsgratifikation. 1. Allgemein: Gratifikation.

2. Lohnsteuer: Steuerpflichtiger Arbeitslohn; zu versteuern als sonstige Bezüge.

3. Sozialversicherung: Weihnachtszuwendungen gehören zum Arbeitsentgelt und sind beitragspflichtig. Die darauf entfallenden Beiträge sind im Monat ihrer Auszahlung zu entrichten. Sie sind dem Lohnabrechnungszeitraum zuzuordnen, in dem sie ausgezahlt werden; d.h. die Weihnachtszuwendungen sind ggf. über die monatliche Beitragsbemessungsgrenze hinaus beitragspflichtig, da für die Beitragsberechnung nicht nur die Gesamteinnahme dieses einen Monats von Bedeutung ist, sondern alle bis zu diesem Monat beim gleichen Arbeitgeber erzielten Entgelte dieses Jahres. Beitragspflicht besteht, soweit die Beitragsbemessungsgrenze bei der Summe aller Einnahmen im Gesamtzeitraum nicht überschritten wird. Beitragspflicht besteht entsprechend auch bei Zahlung der Weihnachtszuwendung in an sich beitragsfreier Zeit oder bei Zahlung nach Beendigung des Beschäftigungsverhältnisses. Zuordnung erfolgt zu dem letzten Lohnabrechnungszeitraum im Kalenderjahr.

4. Für Beamte: Besoldung.

{kind=link}

{kind=link}