Werkswohnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

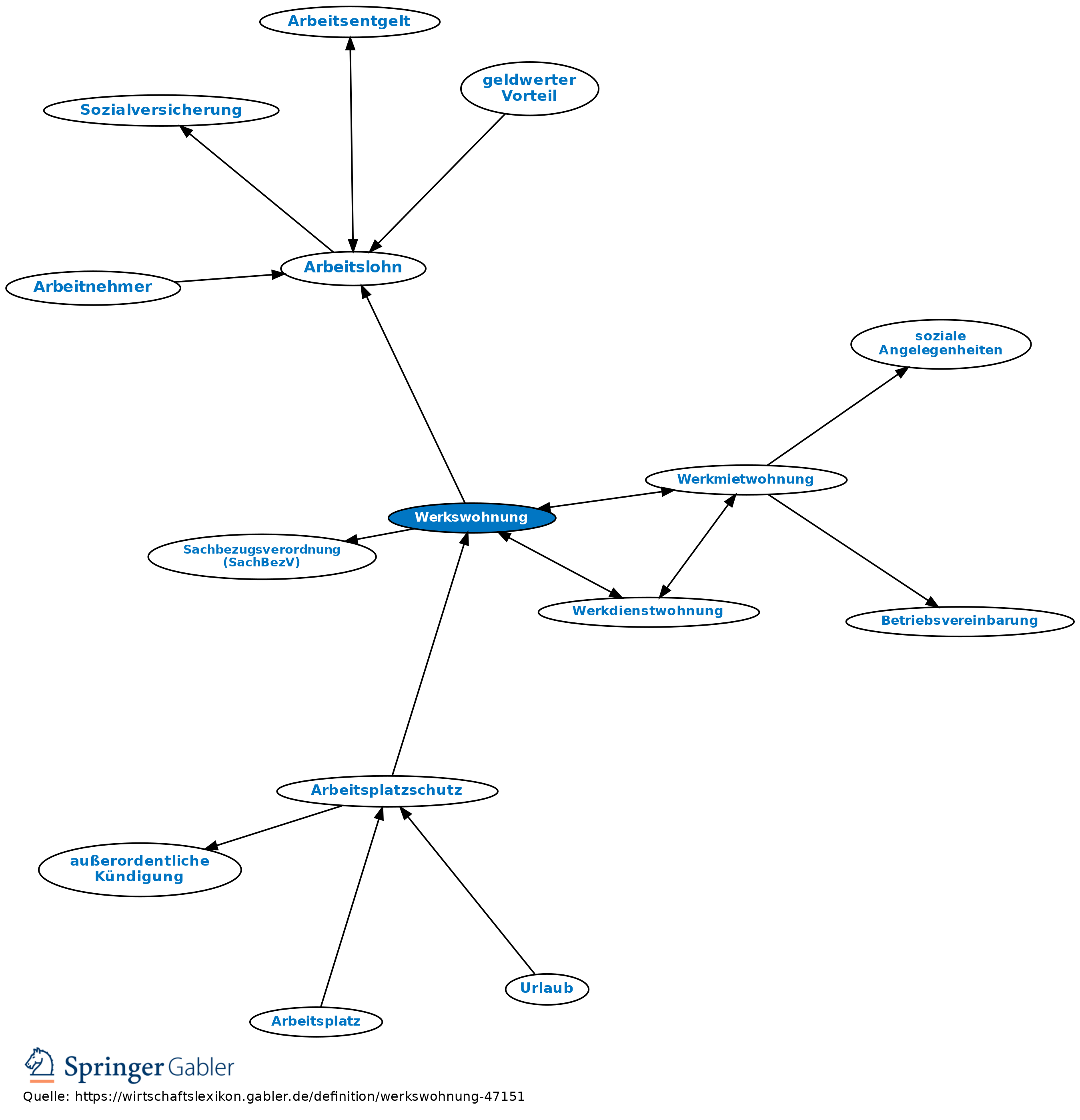

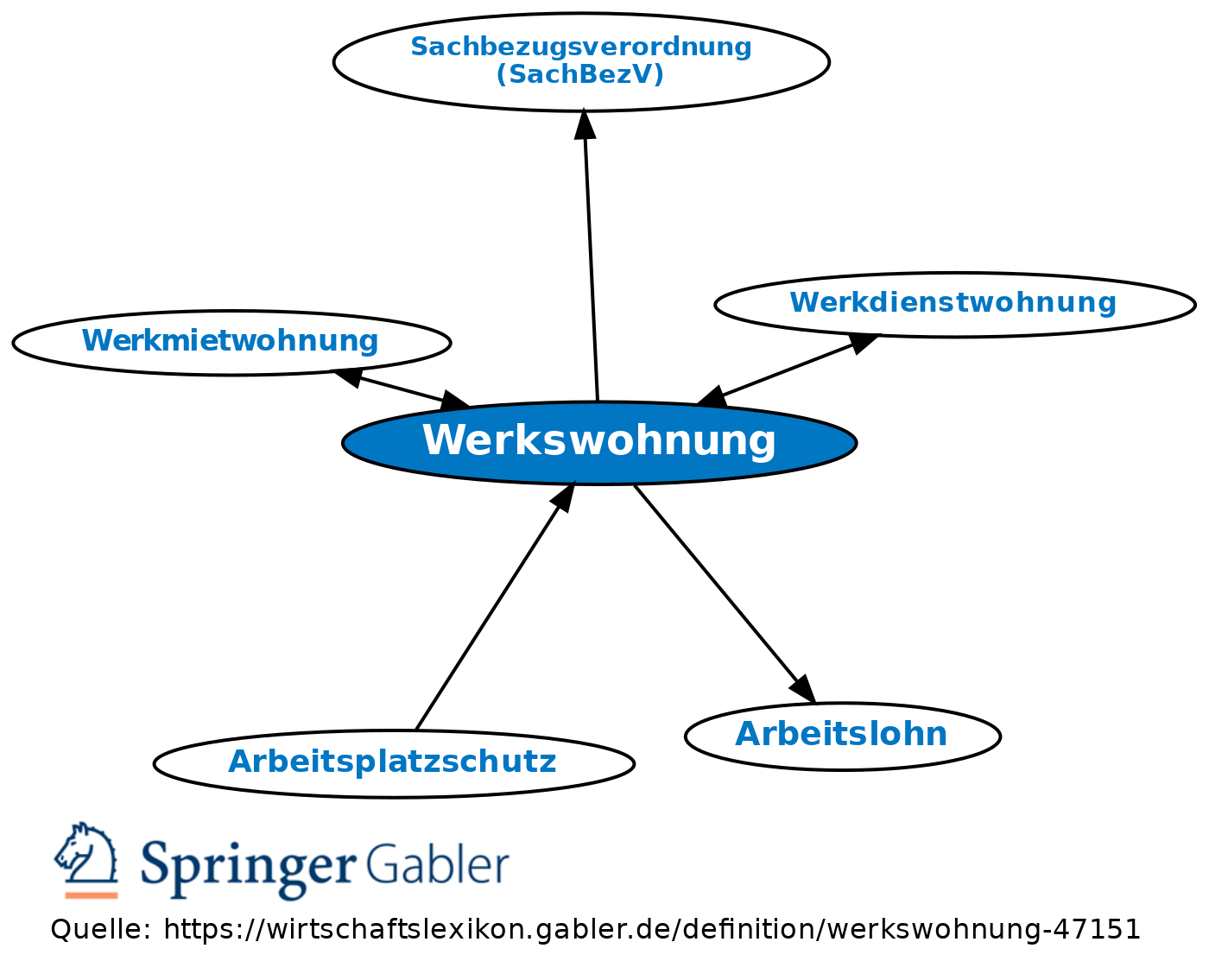

Betriebswohnung, Dienstwohnung; Wohnung in werkseigenem Gebäude.

Zu unterscheiden: Werkdienstwohnung und Werkmietwohnung.

Steuerliche Behandlung: Die Gewährung von freier oder verbilligter Wohnung ist steuerpflichtiger Arbeitslohn, da es sich um einen geldwerten Vorteil handelt, der dem Arbeitnehmer zufällt, weil er einer Arbeitstätigkeit nachgeht. Die Möglichkeit, die Werkswohnung nutzen zu dürfen, ist mit der ortsüblichen Miete zu bewerten (§ 8 II EStG); muss der Arbeitnehmer eine Miete zahlen, ist nur die Verbilligung (Differenz übliche Miete zur gezahlten Miete) als Vorteil steuerpflichtig. Wie hoch die ortsübliche Miete in Zweifelsfällen anzusetzen ist, regelt die Sachbezugsverordnung (SachBezV) (offizielle Bezeichnung heute: Sozialversicherungsentgeltverordnung, SvEv, lohnsteuerlich relevant gemäß § 8 II Satz 6 EStG und R 8.1 V, VI LStR).

{kind=link}

{kind=link}