Wert

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Mikroökonomik

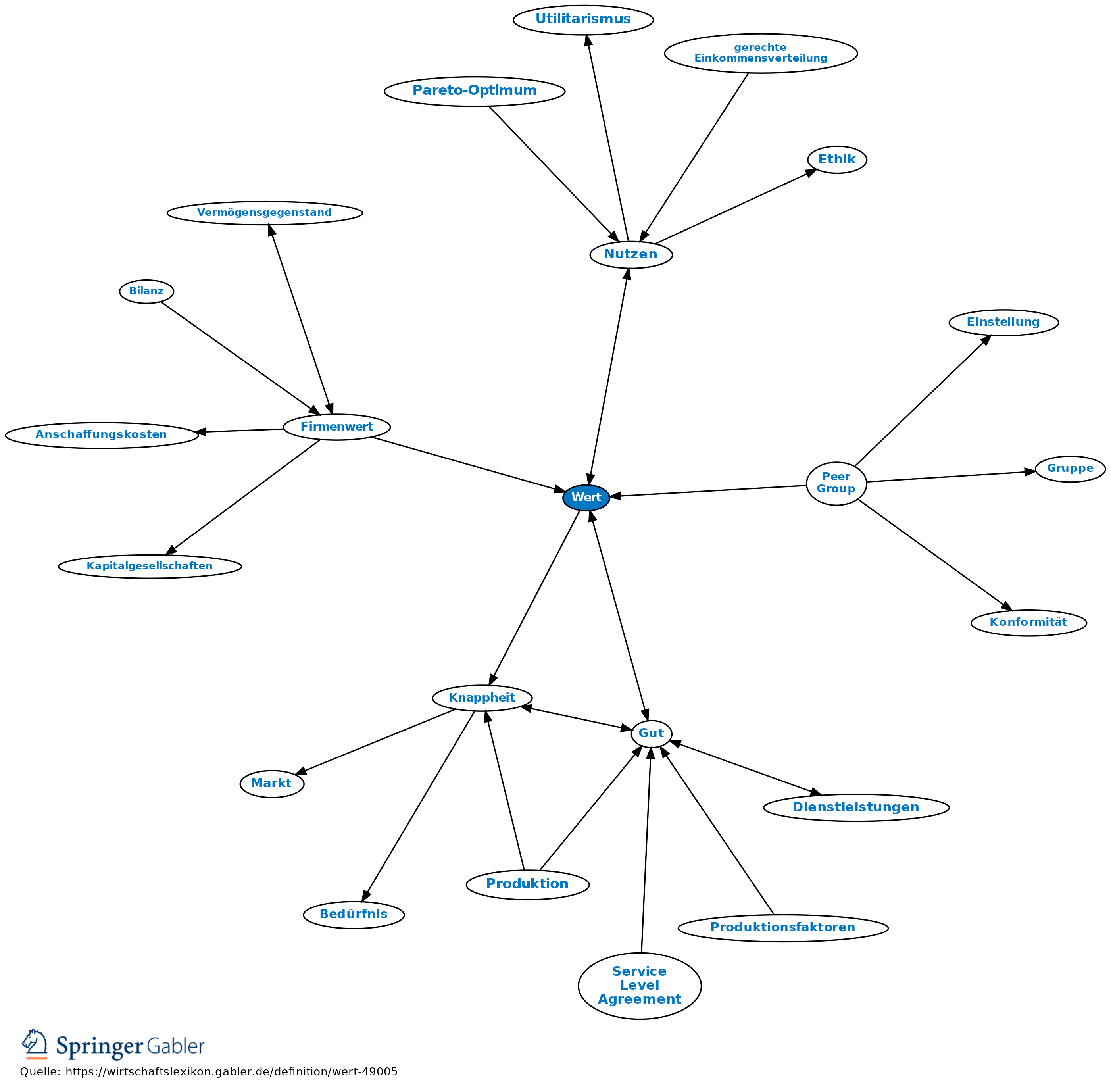

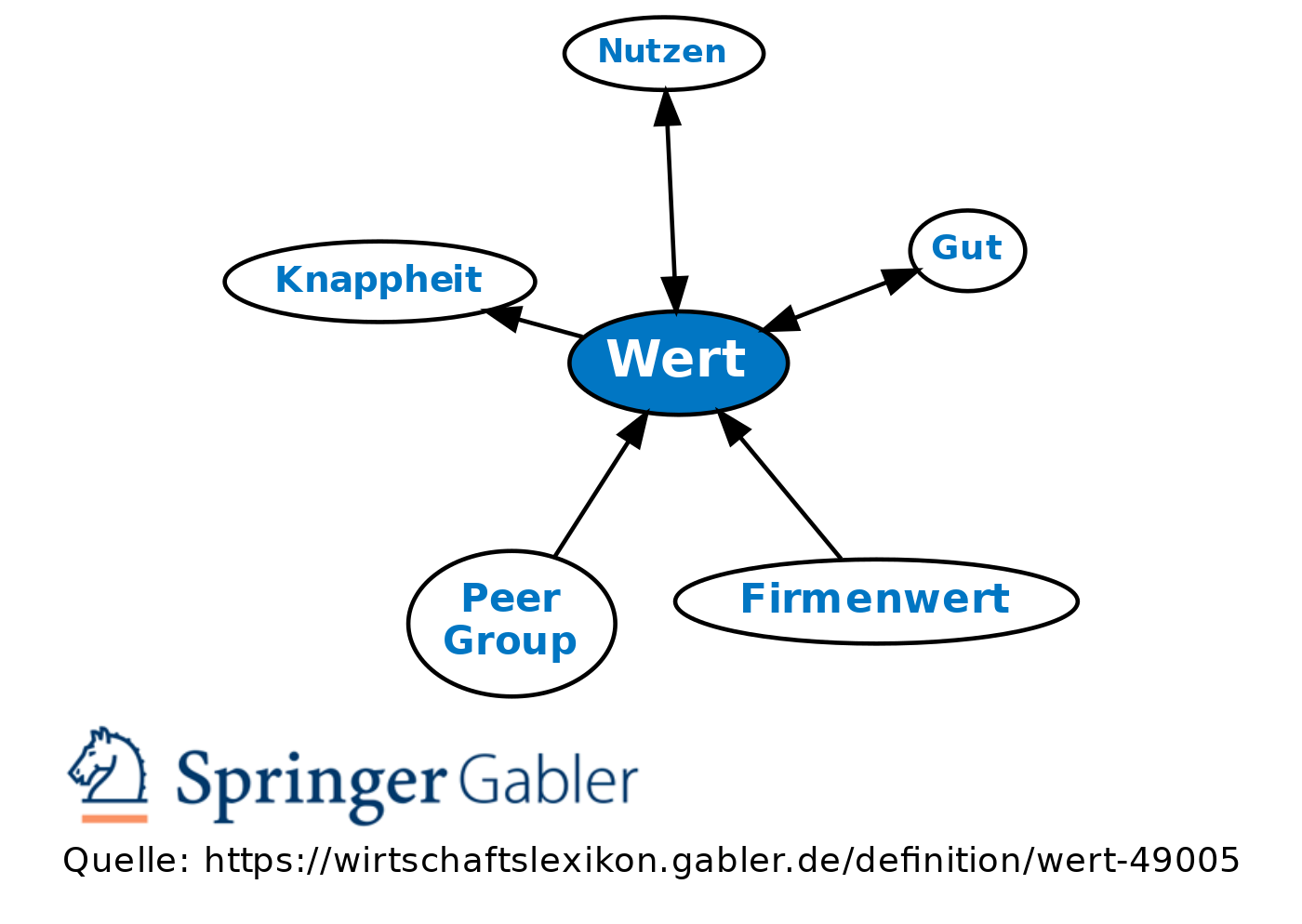

Ausdruck der Wichtigkeit eines Gutes, die es für die Befriedigung der subjektiven Bedürfnisse besitzt, wie sie sich etwa in seinem Nutzen und in der betreffenden Präferenzordnung des Wirtschaftssubjektes widerspiegelt. Steht seine Bereitschaft im Vordergrund, im Zuge des Marktprozesses Ressourcen zur Erlangung bestimmter Güter hinzugeben, so wird im Gegensatz zum Gebrauchswert auch vom Tauschwert gesprochen. Wirtschaftlichen Wert können nur Güter besitzen, die dem Sachverhalt der Knappheit unterworfen sind. Der Wert von Kapitalgütern ist eine abgeleitete Größe aus dem Wert der mit ihrer Hilfe zu produzierenden Konsumgüter, die der direkten Bedürfnisbefriedigung zugeführt werden.

Vgl. auch Wirtschaftssoziologie.

{kind=link}

{kind=link}