Werteorientiertes Management

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

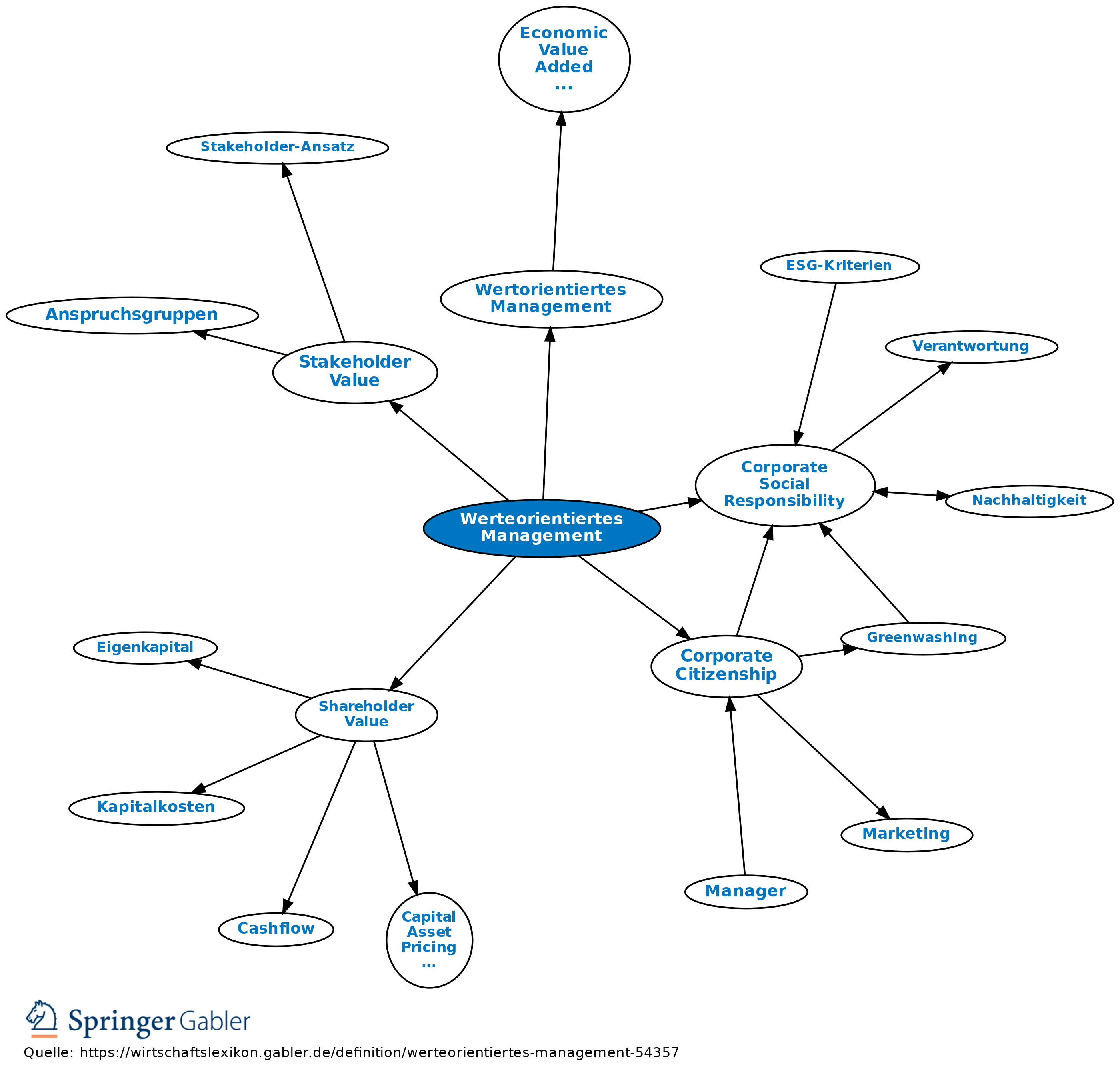

1. Begriff: Das Konzept des werteorientierten Managements unterscheidet sich vom wertorientierten Management in seinem Rationalitätsbegriff. Während das wertorientierte Management ausschließlich ökonomischer Rationalität (Zweckrationalität) folgt, entwickelt das werteorientierte Management ein Konzept des wertrationalen Handelns der Unternehmensführung. Managementhandeln soll nicht ausschließlich am wirtschaftlichen Zweck des Unternehmens ausgerichtet werden, sondern auch an den Werten von Politik und Gesellschaft bzw. den Interessen verschiedener Stakeholder-Gruppen des Unternehmens. Entsprechend sind die Ziele des werteorientierten Managements nicht nur Leistungsziele wie Gewinn bzw. die Sicherung und Mehrung monetärer Ressourcen, sondern auch das Erreichen gesellschaftlicher Ziele wie z. B. Erhalt von Arbeitsplätzen, Beitrag zur Lösung gesellschaftlicher Probleme, Positionierung als gesellschaftlich verantwortliches Unternehmen (good corporate citizen), etc.

Somit handelt es sich bei diesem Managementansatz um einen normativen Ansatz, der sich nicht direkt ableiten lässt aus den Modellen und Theorien der Wirtschaftswissenschaften, sondern sich erst durch den Einbezug politisch-gesellschaftlicher bzw. wirtschaftsethischer Überlegungen ergibt und in Ansätzen wie Corporate Social Responsibility (CSR) bzw. Corporate Citizenship sichtbar wird. Ziel des werteorientierten Managements ist nicht nur Überwachung der Einhaltung von Gesetzen, Regeln und Normen z. B. durch Risiko- und Compliance-Management zur Steuerung von Geschäftsrisiken und die Überwachung der Regelkonformität der gesamten Unternehmenstätigkeit, sondern auch die Erfüllung von Interessen und Wertvorstellungen aus Gesellschaft und Politik. Die Kritik am Konzept des werteorientierten Managements stellt infrage, ob sich unter den Bedingungen einer wertepluralen Gesellschaft überhaupt außerökonomische Ziele für die Unternehmenssteuerung sach- oder wertrational ableiten lassen. Außerdem sei durch die Erfüllung des Geschäftszwecks und der Interessen der Eigentümer bereits die von einem Unternehmen erwartbare gesellschaftliche Verantwortung erbracht, da Arbeitsplätze geschaffen und Konsumenten mit Produkten versorgt werden sowie anlagesuchendes Kapital für die Steigerung des Gesamtwohlstands gebunden wird.

2. Instrumente des werteorientierten Managements: Die Operationalisierung von Werte-Entscheidungen für die Unternehmensführung findet sich besonders in Ansätzen wie Corporate Social Responsibility, Corporate Citizenship oder auch im Kontext des nachhaltigen Managements. Gemeinsam ist diesen Ansätzen, dass das Unternehmen die Systemumwelt nicht als Ressourcenpool, sondern als Ressourcenquelle betrachtet, mit der das Unternehmen in wechselseitiger Beziehung steht. Während also das wertorientierte Management die Unternehmensumwelt – so die Kritik aus Sicht des werteorientierten Managements – als Reservoir mehr oder minder beliebig verfügbarer und austauschbarer Ressourcen betrachtet (Ressourcen sind nur relativ knapp), geht das werteorientierte Management davon aus, dass Ressourcen endlich sind (Ressourcen sind absolut knapp). Unternehmen seien nicht nur wertschöpfende, sondern auch ressourcen-abhängige Systeme, die ihrerseits Ressourcen für die Systemumwelt zur Verfügung stellen müssen bzw. mit gegebenen Ressourcen "haushälterisch" (sparsam bzw. schonend) umgehen sollen, um nachhaltig (längerfristig) erfolgreich zu bleiben.

Entsprechend bemisst sich der Unternehmenserfolg nicht oder nicht nur an der Kapitalrendite der Eigentümer (Shareholder Value), sondern an der Erhaltung der Ressourcenquellen insbesondere durch Aufrechterhaltung einer wechselseitigen Beziehung zwischen Systemumwelt und Unternehmen zum gegenseitigen Nutzen (Stakeholder Value). Das Unternehmen wird als sozial produktives System betrachtet. Kosten der Unternehmenstätigkeit sollen nicht externalisiert werden: Soziale und ökologische Kosten der Unternehmenstätigkeit sollen nicht von anderen politischen oder gesellschaftlichen Institutionen, sondern vom Unternehmen selbst getragen werden. Insofern hat das werteorientierte Management auch eine große Schnittmenge mit dem Konzept des nachhaltigen Managements.

Entsprechend unterscheiden sich auch die Kennzahlensysteme der werteorientierten Unternehmensteuerung dahingehend, dass nicht-finanzielle Kennzahlen im Controlling von erheblicher Bedeutung sind. Einfache Kennzahlen für ein normatives Controlling sind z. B. die CSR-Quote als Verhältnis (Ratio) von CSR-Aufwand zu Umsatz oder die CSR-Rendite als Verhältnis zwischen CSR-Aufwand und Gesamtkapital. Die Global Reporting Initiative (GRI) hat einen Katalog von rund 120 Indikatoren im Bereich Arbeitspraktiken, gesellschaftliche und ökologische Leistungen, Produktverantwortung und anderen Bereichen als Grundlage für das CSR-Reporting erstellt. Kennzahlen in diesen Bereichen sind z. B. Stunden für Fortbildung pro Mitarbeiter, Mitarbeiterzufriedenheit, Diversität (nach Nationalität, Geschlecht, etc.), Anzahl der Fälle von Nicht-Einhaltung der Compliance-Regeln, Zufriedenheit von Adressaten von CSR-Projekten, Ressourcenverbrauch, der ökologische "Fußabdruck" und die Höhe der Strafzahlungen durch Verstöße gegen Gesetze oder andere Regularien.

Ferner existieren Ratings von internationalen privatwirtschaftlichen Rating-Agenturen, die verschiedene Rating-Methodologien verwenden. Die Ratings der verschiedenen Anbieter definieren für verschiedene Wertebereiche jeweils unterschiedliche Indikatoren und Kennzahlen, die mittels einer jeweils spezifischen Gewichtung zu einer Ratingnote aggregiert werden. CSR-Ratings ermöglichen einen Vergleich zwischen Unternehmen, die nach gleicher Rating-Methodologie bewertet werden, und können somit auch Grundlage für ein Kennzahlen- und Zielsystem und für ein normatives Controlling sein.

{kind=link}

{kind=link}