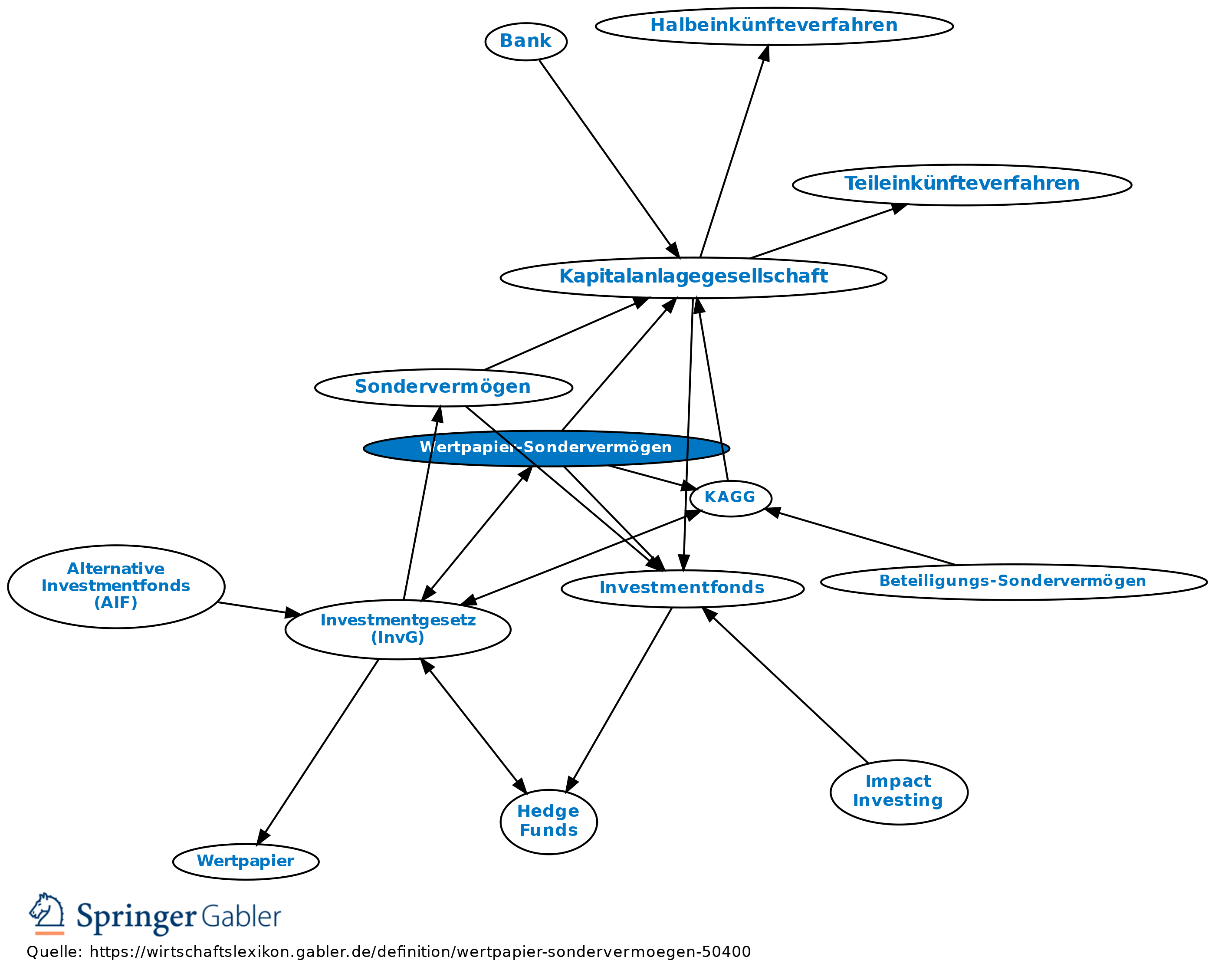

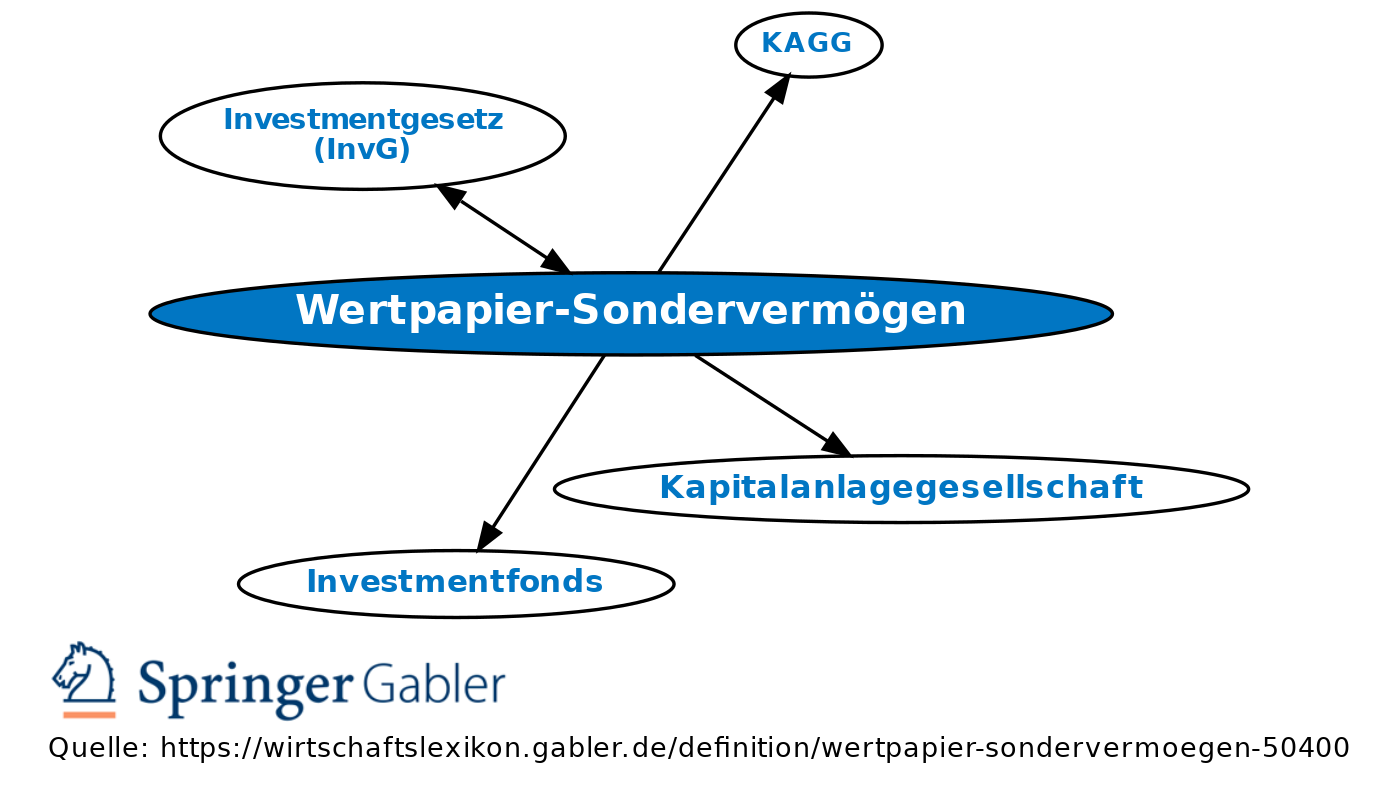

Wertpapier-Sondervermögen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Investmentfonds, dessen Vermögen nach dem aufgehobenen KAGG im Einzelnen geregelt war und fast ausschließlich aus Wertpapieren bestand. Das Investmentgesetz (InvG) schreibt den Kapitalanlagegesellschaften nicht mehr vor, wie sie ihre Fonds strukturieren sollen. Hier wird lediglich reglementiert, welche Wertpapiere für ein Sondervermögen erworben werden dürfen (§ 47 InvG und § 52 InvG): Dabei spielt v.a. der Ort der Börsenzulassung eine Rolle.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.