Wertpapier

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

- Wirtschaftlich

- Nach dem Inhalt des verbrieften Rechts

- Nach der Person des Berechtigten

- Nach der Bedeutung der Ausstellung des Wertpapiers

- Nach der Wirkung der Übertragung der Wertpapiere

in Form einer Urkunde verbrieftes Vermögensrecht, zu dessen Ausübung der Besitz der Urkunde nötig ist. Nur gegen Vorlage und Rückgabe des Wertpapiers ist, abgesehen von dem Fall der Kraftloserklärung bei abhanden gekommenen Wertpapieren, der aus der Urkunde Verpflichtete zur Leistung verpflichtet. Die Entwicklung an den Finanzmärkten hat allerdings zu einer Ausweitung dieser traditionellen Sichtweise geführt: So definiert das Wertpapierhandelsgesetz (WpHG) die verschiedenen Wertpapierarten auch dann als Wertpapier, wenn für sie keine Urkunden ausgestellt sind und sie als Wertrechte auftreten; vgl. auch Aktionär, Sammelurkunde.

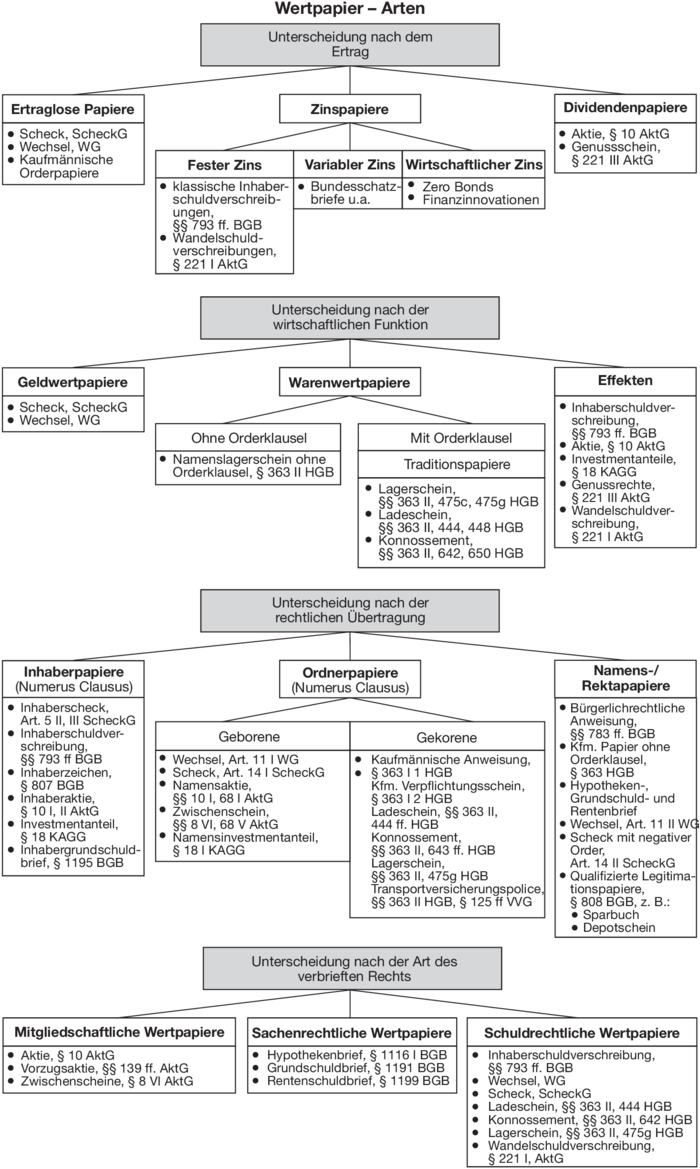

Verschiedene Einteilungen: Vgl. Übersicht „Wertpapier-Arten“.

Wirtschaftlich

1. Warenwert: Wertpapiere verbriefen eine Warenforderung, z.B. Orderlagerschein, Ladeschein, Konnossement.

2. Geldpapiere verbriefen eine Geldforderung. Sie gliedern sich rechtlich in sachenrechtliche Wertpapiere, schuldrechtliche Wertpapiere und Mitgliedschaftsrechte.

3. Zur langfristigen Kapitalanlage geeignete fungible Kapitalwertpapiere sind Effekten; sie sind für den Börsenverkehr geeignet. Die Effekten sind a) entweder Papiere mit festem Zinsertrag, festverzinsliche Wertpapiere, z.B. Schuldverschreibungen wie Schatzanweisungen, Pfandbriefe, Industrieobligationen; b) mit veränderlichem Ertrag, z.B. variabel verzinsliche Wertpapiere [Floating Rate Note (FRN) oder Dividendenpapiere, z.B. Aktien; c) unverzinsliche Effekten, z.B. Zero-Bonds, Lotterie- und Prämienanleihen; d) Kombinationen aus a) bis c), z.B. Wandelanleihen, Optionsanleihen, Investmentanteile.

Nach dem Inhalt des verbrieften Rechts

1. Sachenrechtliche Wertpapiere: verbriefen ein Sachenrecht, z.B. Hypothekenbrief, Grundschuldbrief, Rentenschuldbrief.

2. Schuldrechtliche Wertpapiere oder Wertpapiere über Forderungen: bes. häufig, z.B. Wechsel, Scheck, Schuldverschreibung (Anleihe) auf den Inhaber (Obligation), Staatsschuldverschreibung.

3. Mitgliedschaftspapiere: verkörpern in erster Linie die Mitgliedschaft in einer Körperschaft, z.B. Aktie, Zwischenschein (Interimsschein).

4. Mischformen: a) Traditionspapiere (Konnossement, Ladeschein und Orderladeschein) sind Forderungspapiere, soweit in ihnen das Versprechen des Ausstellers, das eingelagerte Gut auszuliefern, enthalten ist, sind aber zugleich auch sachenrechtliche Papiere, soweit - bes. bei Übereignung und Verpfändung des Gutes - die Papierübergabe die Übergabe des Gutes selbst ersetzt.

b) Wandelschuldverschreibung als Mischform zwischen Forderungspapier und Mitgliedschaftspapier.

Nach der Person des Berechtigten

(wichtigste Einteilung): 1. Inhaberpapiere, z.B. Inhaberscheck, Schuldverschreibung auf den Inhaber (§§ 793 ff. BGB), Inhaberaktien (§ 10 I AktG).

2. Rektapapier (Namenspapier), z.B. Rektakonnossement, Depotschein.

3. Orderpapiere: auf eine bestimmte Person oder deren Order ausgestellt (Orderklausel).

Nach der Bedeutung der Ausstellung des Wertpapiers

1. Konstitutive Wertpapiere: Urkunden, die erst das in ihnen verbriefte Recht zur Entstehung bringen, z.B. Wechsel.

2. Deklaratorische Wertpapiere: Urkunden, bei denen das verbriefte Recht unabhängig von der Urkunde entsteht, z.B. das Mitgliedschaftsrecht des Aktionärs.

Nach der Wirkung der Übertragung der Wertpapiere

1. Schriftgemäße oder skripturrechtliche Wertpapiere auch Wertpapiere öffentlichen Glaubens genannt. Jeder gutgläubige Dritte kann sich auf den Inhalt der Urkunde verlassen, z.B. Inhaberpapiere und technische Orderpapiere, bes. Wechsel. Der gute Glaube an das Recht des Veräußerers und auf die inhaltliche Richtigkeit des Wertpapiers werden geschützt.

2. Anders bei der Abtretung der in einem Wertpapier verbrieften Forderung.

Vgl. auch Forderungsabtretung.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Wertpapier

- Aktie

- Anlageberatung

- Anlegertypen

- Anschaffung

- Anteilscheine

- Arbitrage

- aufgerufene Wertpapiere

- Ausgleichsverfahren

- Auslosungsanleihe

- ausländische Wertpapiere

- Bad Bank

- Basket-Optionsschein

- Beratungsprotokoll

- Blockchain

- Bonifikation

- Bookbuilding

- Börsengesetz (BörsG)

- Börsennotierung

- Börsenorgane

- Compliance

- Custody

- Depot

- Derivate

- Effekten

- Effektengeschäft

- Emission

- Emissionskurs

- Financial Instruments

- Forderungsabtretung

- Forderungspapiere

- Fungibilität

- Güter

- hinkende Inhaberpapiere

- Inhaberpapiere

- Intra-Day Trading

- Investmentgesetz (InvG)

- Kommissionsgeschäft

- Konnossement

- Kreditvertrag

- Kreditwürdigkeitsprüfung

- Kurswert

- Kurszettel

- Ladeschein

- Leitzins

- Lombardkredit

- mündelsichere Papiere

- Namenspapier

- Negotiation

- Partizipationsschein

- Pensionsgeschäfte

- Pfändung

- privates Veräußerungsgeschäft

- Prospekthaftung

- Sammelurkunde

- Schuldschein

- schwere Papiere

- SEC

- Sparbuch

- Stücke

- Stückeverzeichnis

- Teilhaberpapiere

- Transaktionskosten

- Valoren

- Valutapapiere

- Wertpapierbörse

- Wertpapiererwerbs- und Übernahmegesetz (WpÜG)

- Wertpapierpensionsgeschäfte

- Zinsschein

- Zulassung von Wertpapieren zum Börsenhandel

- Übertragungsvertrag

Wertpapier

- Aktie

- Aktionär

- Anleihe

- Floating Rate Note (FRN)

- Forderungsabtretung

- Grundschuldbrief

- Hypothekenbrief

- Inhaberaktie

- Inhaberpapiere

- Inhaberpapiere

- Inhaberscheck

- Namenspapier

- Orderklausel

- Pfandbrief

- Sammelurkunde

- Scheck

- Traditionspapiere

- Wandelschuldverschreibung

- Wechsel

- Wertpapierhandelsgesetz (WpHG)

- Wertpapierhandelsgesetz (WpHG)

- Wertrechte

- Wertrechte

- Zwischenscheine

- Übereignung

- Übergabe