Wertrechte

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

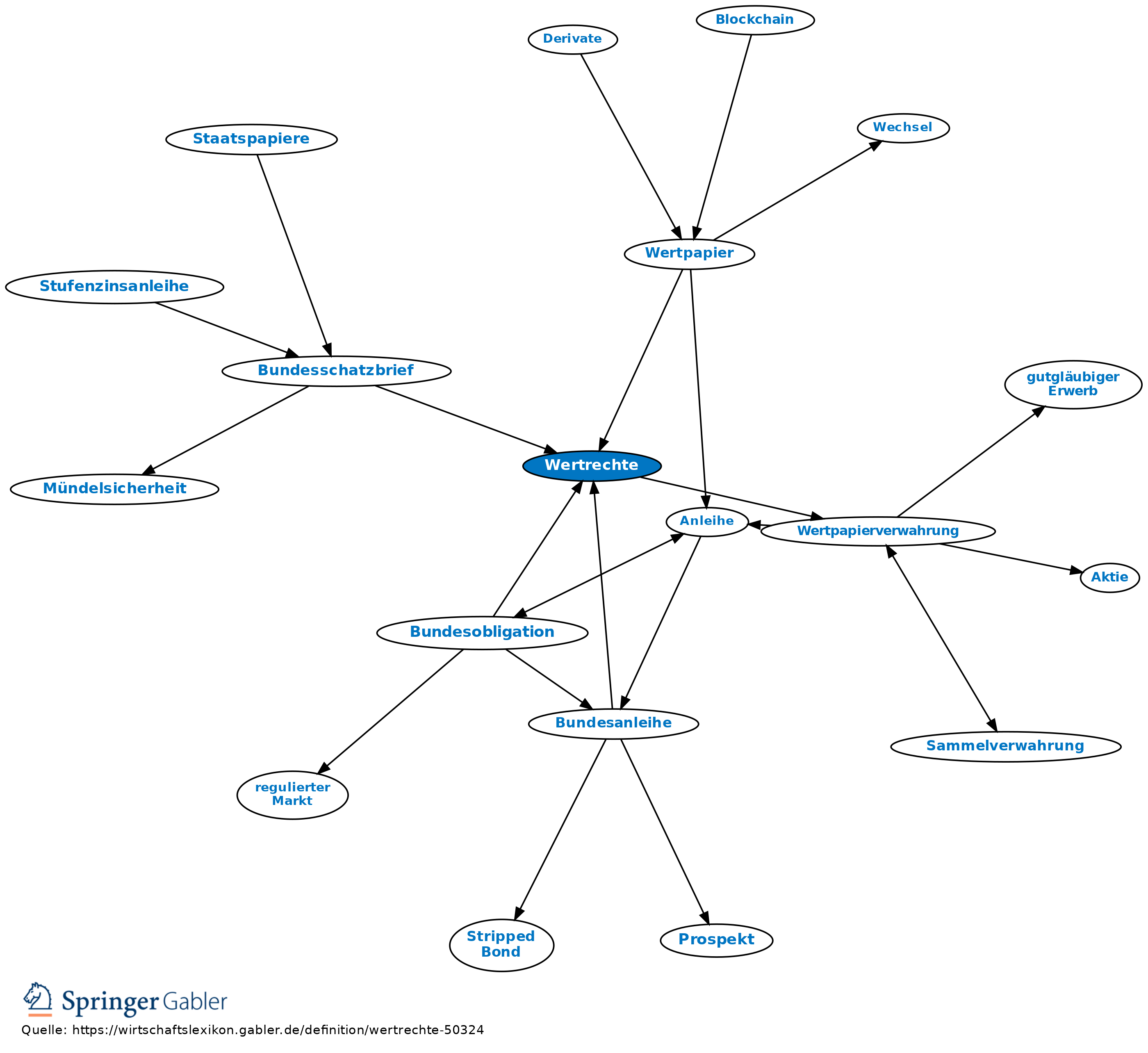

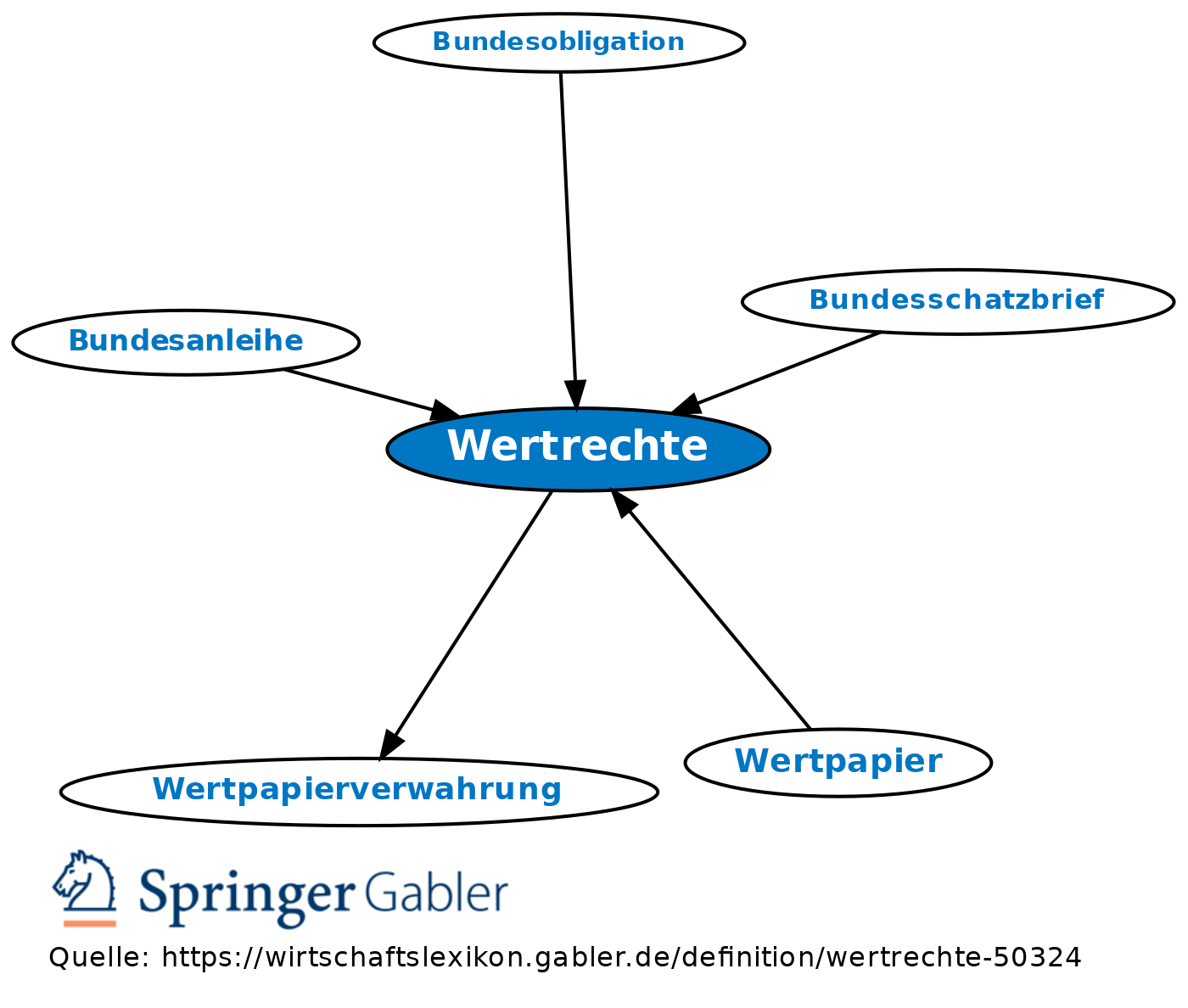

Bucheffekten; von sammeldepotführendem Kreditinstitut nicht in Form von Einzelurkunden verwaltete Forderungen. Anstelle effektiver Stücke werden Schuldbuchforderungen, die die Namen der Gläubiger und die Höhe der Forderung enthalten, in ein Schuldbuch eingetragen (nur für Anleihen des Bundes und der Länder verfügbar). Wertrechte bilden die Grundlage für eine stückelose bankmäßige Verwahrung der sonst durch Wertpapiere verbrieften Rechte, die im Vergleich zu anderen Verwahrungsformen (Wertpapierverwahrung) deutliche Arbeitserleichterungen bringen.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.