wirtschaftliches Eigentum

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

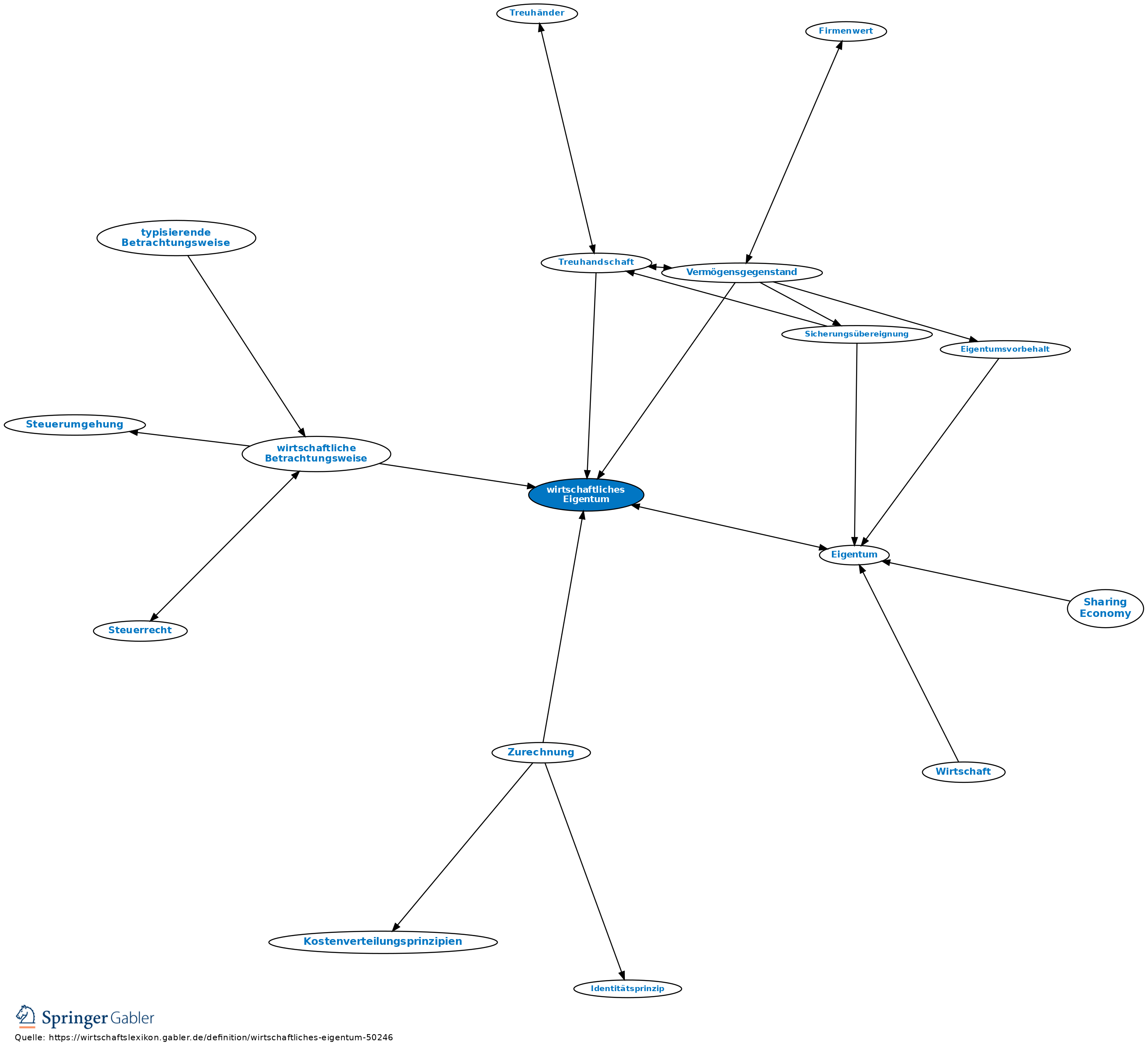

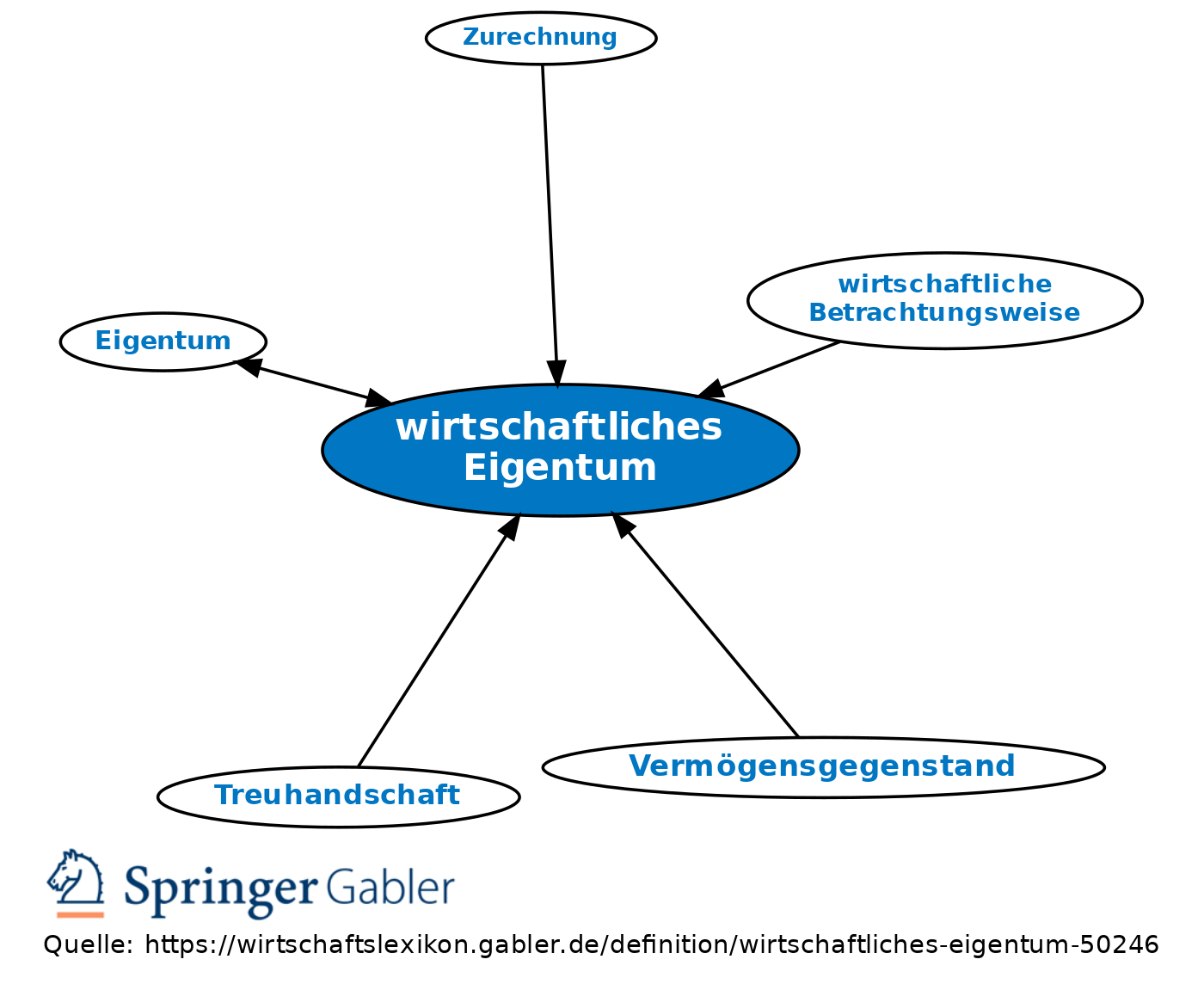

steuerrechtlicher Begriff für Gegenstände, die nicht im (zivil)rechtlichen Eigentum eines Steuerpflichtigen stehen, hinsichtlich derer er aber eine eigentumsähnliche wirtschaftliche Sachherrschaft über ein Wirtschaftsgut besitzt, sodass er bei der Besteuerung als Eigentümer behandelt wird. Kennzeichnend ist, dass die tatsächliche Herrschaft über ein Wirtschaftsgut in der Weise ausgeübt wird, dass der rechtliche Eigentümer im Regelfall für die gewöhnliche Nutzungsdauer von der Einwirkung auf das Wirtschaftsgut wirtschaftlich ausgeschlossen ist. Auch die bilanzielle Zurechnung von Wirtschaftsgütern richtet sich nach dem wirtschaftlichen Eigentum. Gemäß § 39 AO ist, soweit nicht Sondervorschriften bestehen, wie folgt zu verfahren:

(1) Wirtschaftsgüter, die zum Zweck der Sicherung übereignet worden sind, werden dem Sicherungsgeber zugerechnet;

(2) Wirtschaftsgüter, die unter Eigentumsvorbehalt geliefert werden, sind dem Lieferungsempfänger (Eigenbesitzer) zuzurechnen;

(3) Wirtschaftsgüter, die zu treuen Händen (entgeltlich oder unentgeltlich) übereignet worden sind, werden dem Treugeber zugerechnet;

(4) Wirtschaftsgüter, die durch einen Treuhänder zu treuen Händen für einen Treugeber erworben worden sind, werden dem Treugeber zugerechnet.

(5) Wirtschaftsgüter, die mehreren zur gesamten Hand zustehen, werden den Beteiligten anteilig zugerechnet, soweit eine getrennte Zurechnung für die Besteuerung erforderlich ist.

(6) Im Fall des Leasings wird das Leasinggut regelmäßig dem Leasingnehmer zugerechnet, soweit der Leasinggeber keine Einwirkungsmöglichkeit auf das Leasinggut (mehr) hat.

(7) Mieter und Pächter sind keine wirtschaftlichen Eigentümer der von ihnen gemieteten bzw. gepachteten Sachen.

(8) Ebenso wenig wird im Fall des Nießbrauchs wirtschaftliches Eigentum begründet.

{kind=link}

{kind=link}