Wirtschaftlichkeit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

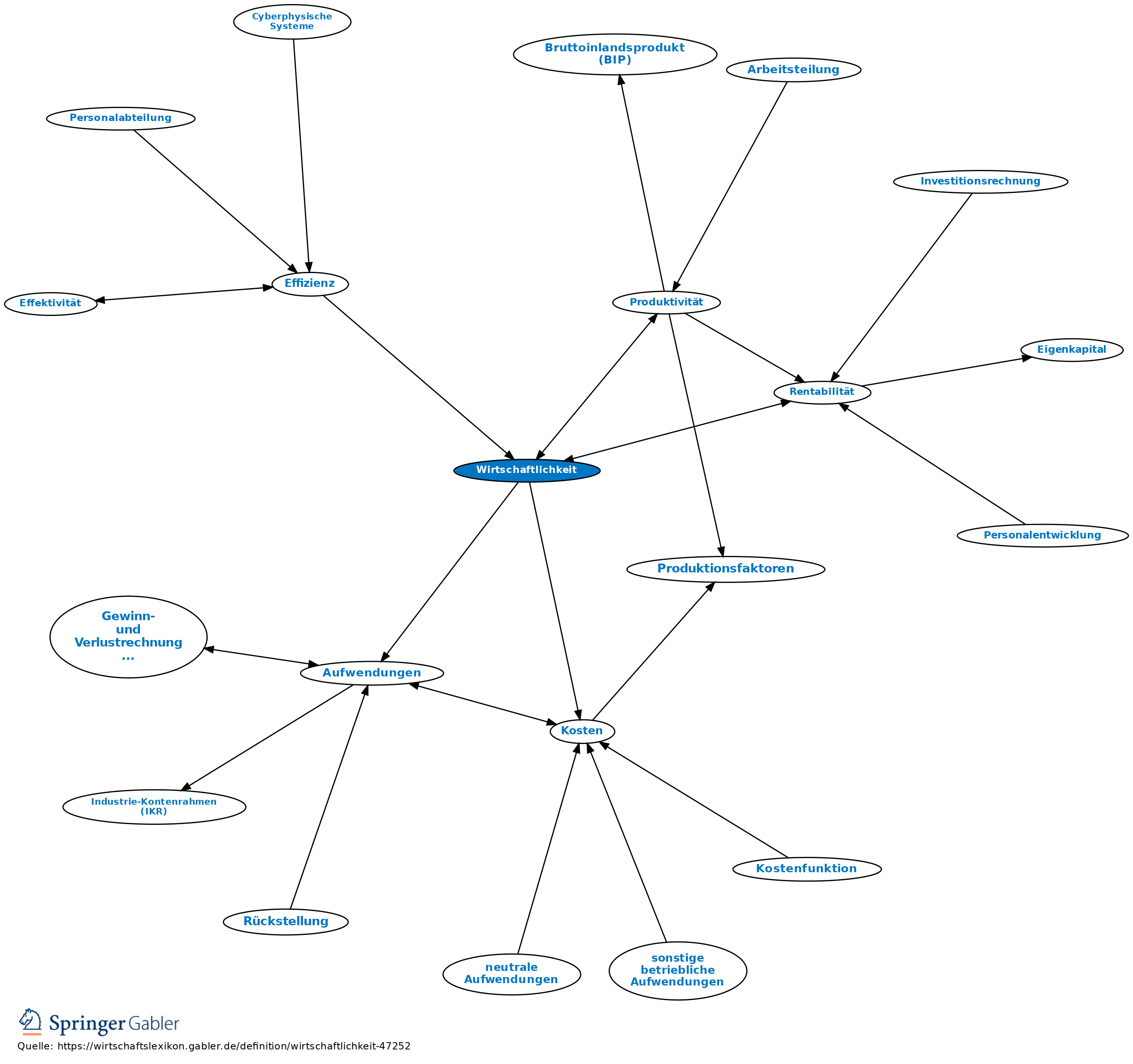

1. Begriff: Wirtschaftssystem- und unternehmenszielindifferenter Ausdruck dafür, inwieweit eine Tätigkeit dem Wirtschaftlichkeitsprinzip genügt.

2. Ausprägungsformen: a) Absolute Wirtschaftlichkeit: Für eine bestimmte Handlung ermittelte Beziehung zwischen dem Handlungsergebnis und dem dafür erforderlichen Mitteleinsatz. Der Wert des Handlungsergebnisses und des Mitteleinsatzes wird durch die jeweils relevanten Ziele festgelegt, in einem erwerbswirtschaftlichen Unternehmen durch Erträge und Aufwendungen oder Erlöse und Kosten gemessen. Ein Investitionsprojekt ist z.B. dann absolut wirtschaftlich, wenn sein Kapitalwert größer als Null ist.

b) Relative Wirtschaftlichkeit: Beziehung zur absoluten Wirtschaftlichkeit einer anderen Handlung. Ein Investitionsprojekt A ist z.B. dann relativ wirtschaftlich gegenüber einem Projekt B, wenn sein Kapitalwert größer ist, unabhängig davon, ob er Null übersteigt oder nicht.

3. Abgrenzung: a) zur Produktivität: Die Wirtschaftlichkeit ist wertmäßig erfassbar (bewertete Beziehung zwischen Mitteleinsatz und Handlungsergebnis).

b) zur Rentabilität: Es erfolgt keine zwangsläufige Bezugnahme auf das eingesetzte Kapital.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Wirtschaftlichkeit

- Betriebsbuchhaltung

- Betriebwirtschaftliche Steuerlehre und Wirtschaftsprüfung

- Drei-Ebenen-Konzept

- Effizienz

- elektronische Patientenakte

- Fehlinvestition

- Kostenvergleich

- Produktivität

- selektives Kontrahieren

- Umsatzanalyse

- Vergütungssystem

- Wirtschaftlichkeitsrechnung

- Öffentlich-Private Daseinsvorsorge (ÖPD)