Wirtschaftsprüferordnung (WPO)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

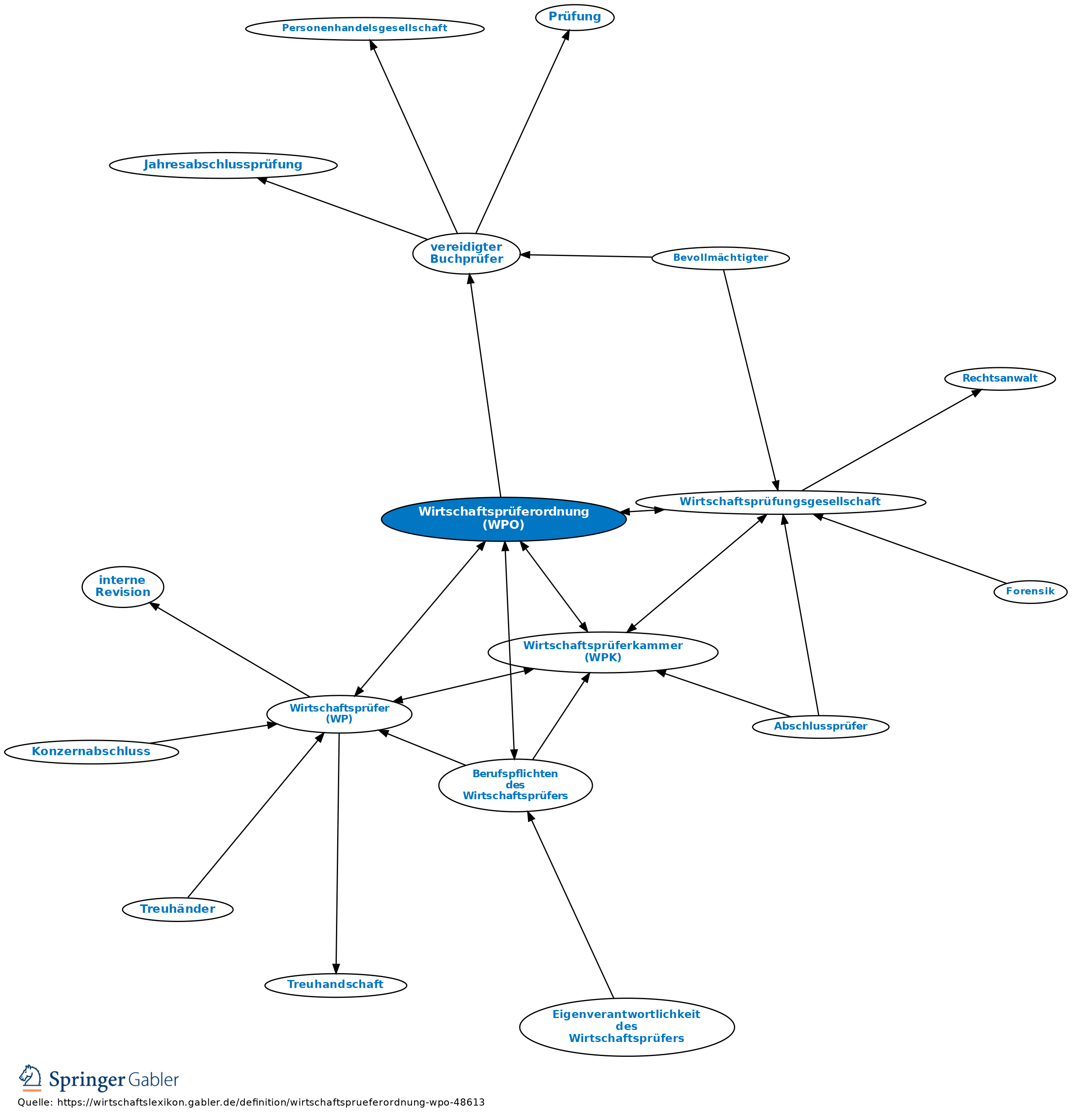

gebräuchliche Kurzbezeichnung für das Gesetz über eine Berufsordnung der Wirtschaftsprüfer i.d.F. vom 5.11.1975 (BGBl. I 2803) m.spät.Änd. Geschlossene berufsgesetzliche Regelung des wirtschaftsprüfenden Berufs [Wirtschaftsprüfer (WP), Wirtschaftsprüfungsgesellschaften, vereidigte Buchprüfer, Buchprüfungsgesellschaften]. Bes. wurde durch die Wirtschaftsprüferordnung die Selbstverwaltung auf den Berufsstand im Rahmen der Wirtschaftsprüferkammer (WPK) übertragen und eine Berufsgerichtsbarkeit mit drei Instanzen bei den ordentlichen Gerichten (Kammer für Wirtschaftsprüfersachen beim Landgericht, Senat für Wirtschaftsprüfersachen beim Oberlandesgericht, Senat für Wirtschaftsprüfersachen beim Bundesgerichtshof) unter Beteiligung von berufsangehörigen Beisitzern eingeführt. Außerdem regelt die Wirtschaftsprüferordnung die Zulassungs-, Prüfungs- und Bestellungsverfahren.

{kind=link}

{kind=link}