Wohlfahrtsverlust

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Wohlfahrtsökonomik

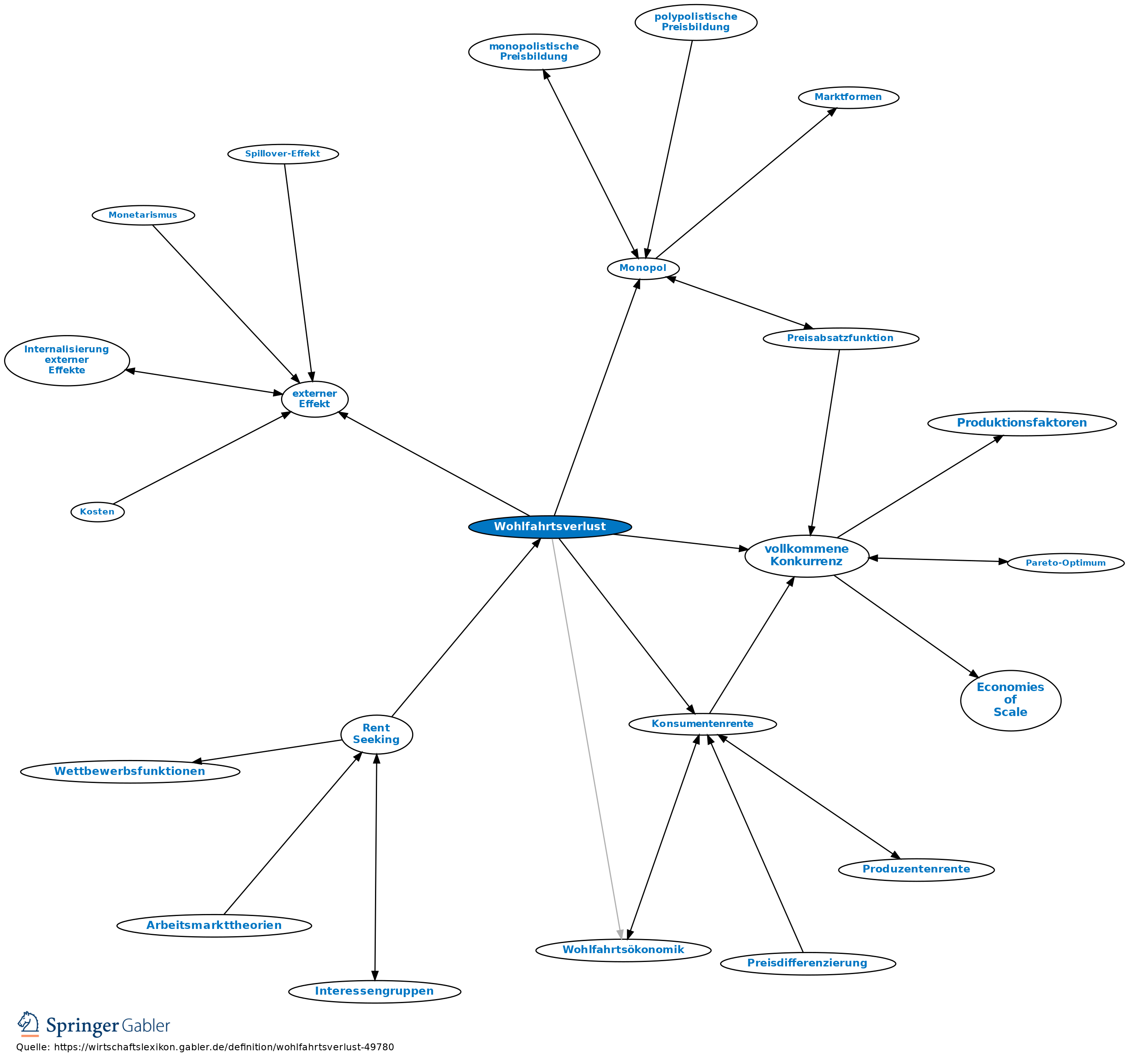

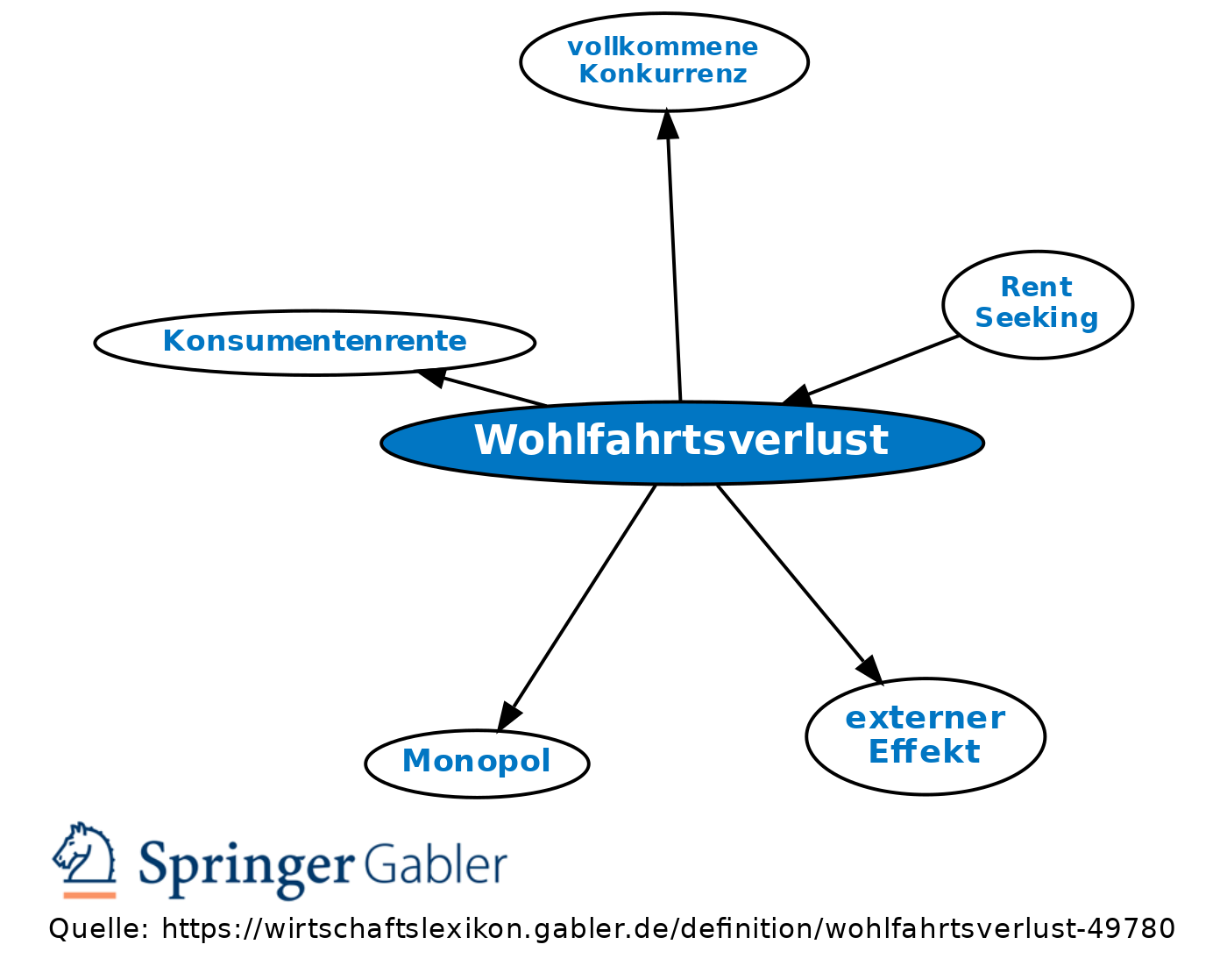

1. Begriff: Marshall definiert den Wohlfahrtsverlust als Verringerung der Konsumentenrente, die sich ergibt, wenn die Optimalitätsbedingungen der vollkommenen Konkurrenz verletzt sind. Wohlfahrtsverluste bilden im Rahmen der Wohlfahrtsökonomik die argumentative Grundlage für die Theorie des Zweitbesten.

2. Formen: Wohlfahrtsverluste entstehen aufgrund von starren Faktor- und Güterpreisen, externen Effekten, Monopolen und monopolistischer Konkurrenz.

Außenwirtschaft

toter Wohlfahrtsverlust; Begriff im Zusammenhang mit der Analyse von Wohlfahrtswirkungen von handelspolitischen Maßnahmen mithilfe von Produzenten- und Konsumentenrenten. Ist die Summe aus der Veränderung der Produzentenrente, der Veränderung der Konsumentenrente plus Budgeteinnahmen einer handelspolitischen Maßnahme negativ, dann spricht man von einem Wohlfahrtsverlust. Grafisch darstellbar mithilfe sog. Harberger Dreiecke.

Vgl. auch Handelspolitik.

{kind=link}

{kind=link}