Zahlungsaufschub

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

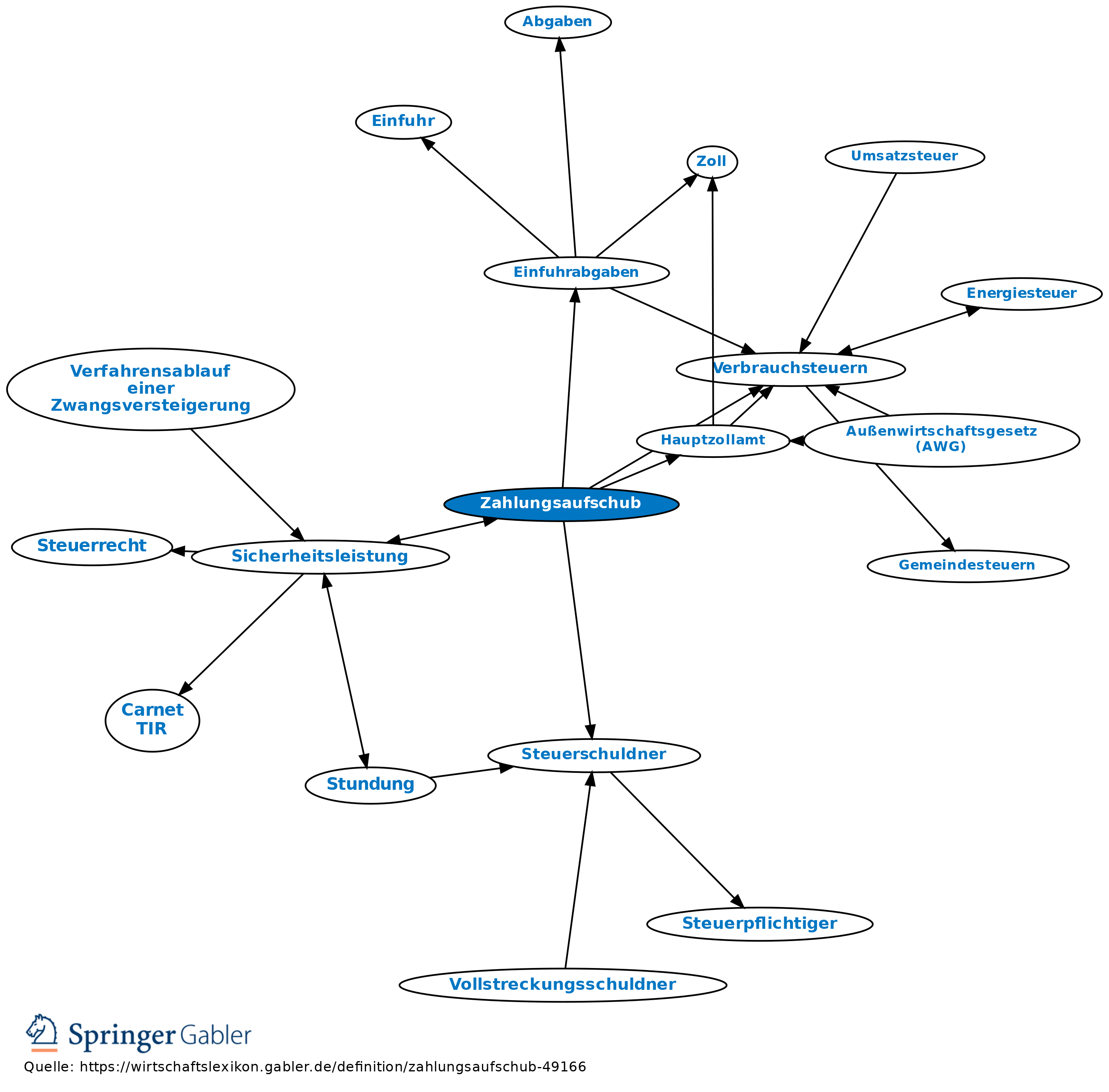

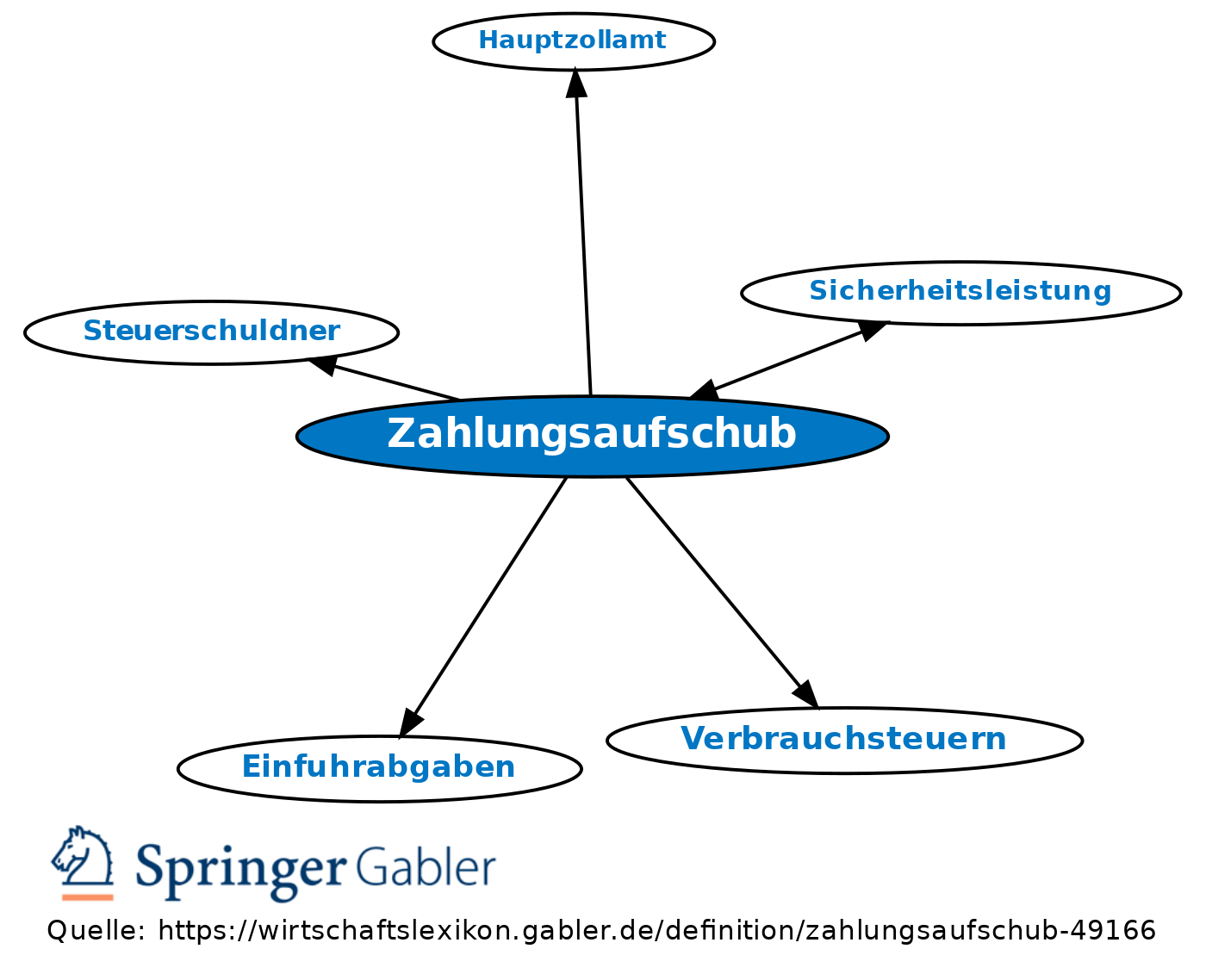

Möglichkeit, die Zahlung geschuldeter Abgabenbeträge gegen Sicherheitsleistung auf einen späteren Zeitpunkt hinauszuschieben. Bei Einfuhrabgaben und Ausfuhrabgaben und Verbrauchsteuern kann die Zahlung fälliger Beträge gegenüber der zuständigen Zollverwaltung auf Antrag des Steuerschuldners beim zuständigen Hauptzollamt gegen Sicherheitsleistung hinausgeschoben werden, soweit die Steuergesetze dies bestimmen. Der Zahlungsaufschub zwischen einem Unternehmer und einem Verbraucher wird im § 506 BGB geregelt.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.