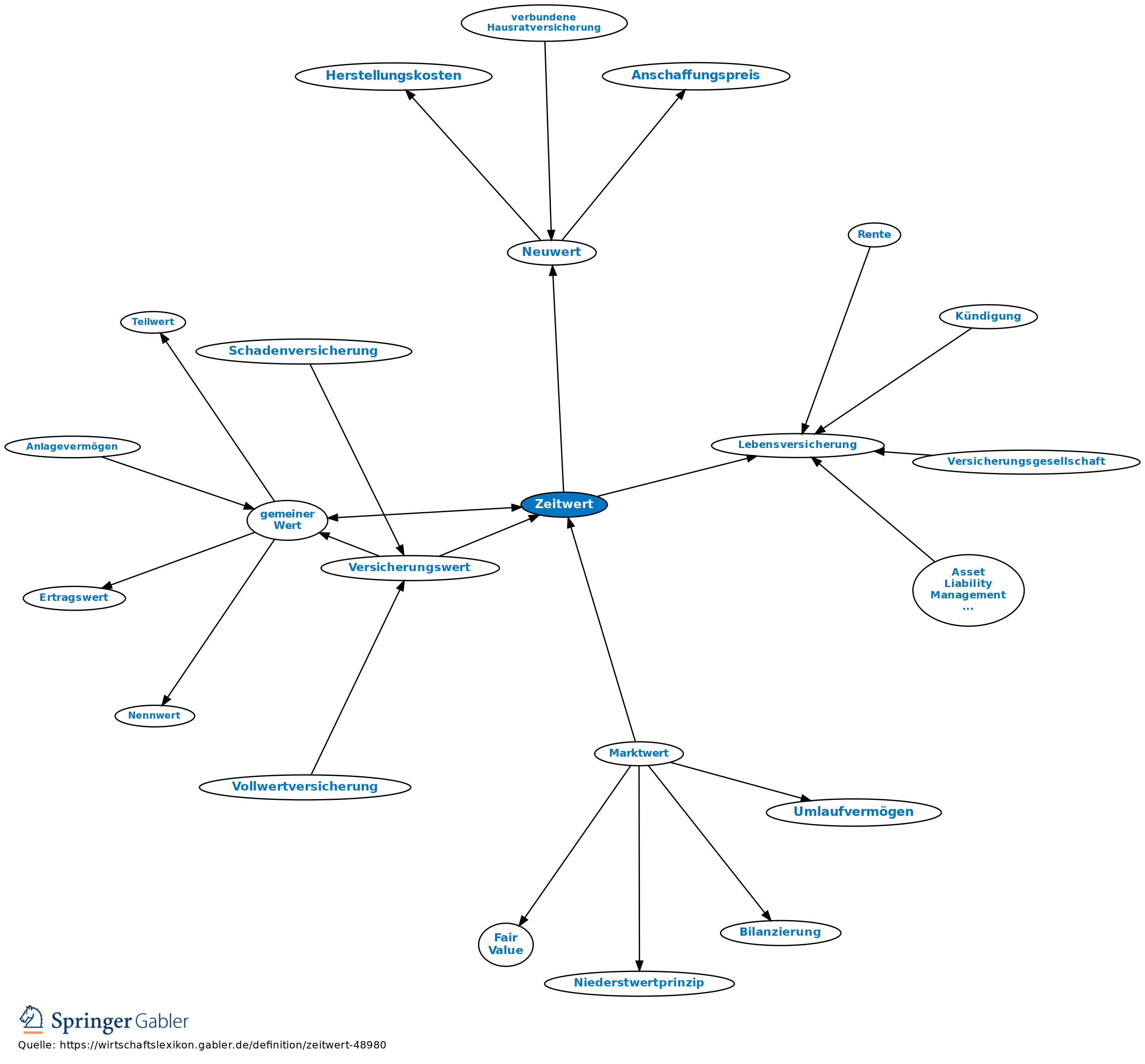

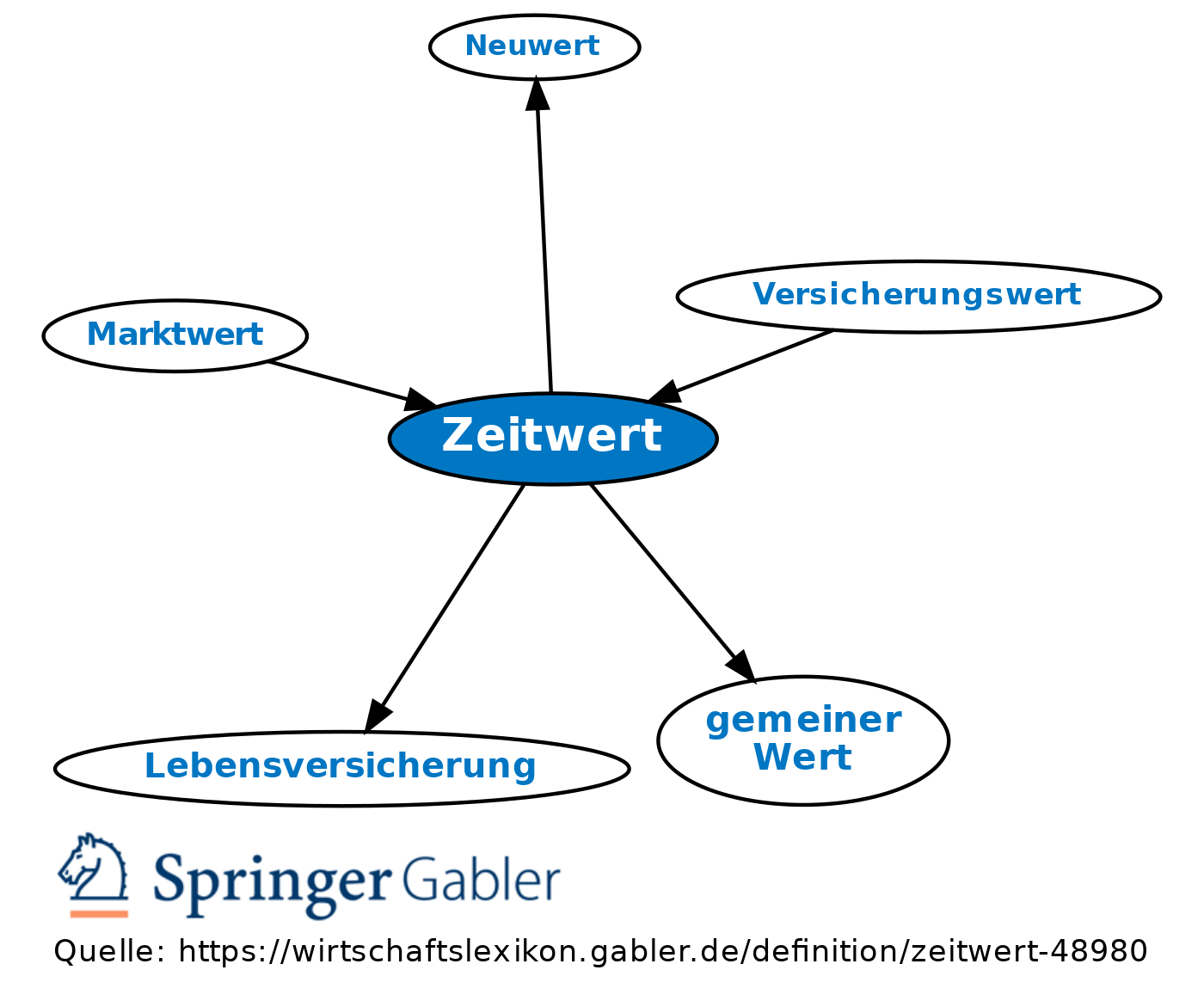

Zeitwert

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Realgüter bzw. Sachen

Begriff:

Neuwert einer Sache abzüglich ihrer Wertminderung insbesondere durch Abnutzung (Verschleiß), ggf. auch durch das Alter, wenn es sich um eine Sache handelt, die der Mode oder dem technischen Fortschritt unterworfen ist.

Anders: Ersatzwert, Neuwert; gemeiner Wert.

Anwendungsgebiete

a) Gewerbliche und industrielle Sachversicherung (Gewerbekunde, Industriekunde), teilweise auch in der Verbundenen Wohngebäudeversicherung und in der Verbundenen Hausratversicherung;

b) Haftpflichtversicherung (Privatkunde).

Nominalgüter bzw. Finanzinstrumente.

Begriff

Gegenwartswert im Sinne des Marktwerts (mark to market) oder eines modellbasierten Werts (mark to model), der z.B. durch Diskontierung der künftigen Zahlungsströme (discounted cash flow) gebildet wird

Anwendungsgebiete

a) Lebensversicherung (vgl. Rückkaufswert);

b) Rechnungslegung, insbesondere im Zusammenhang mit der Bestimmung der Zeitwerte von Kapitalanlagen. Siehe auch Fair Value.

{kind=link}

{kind=link}