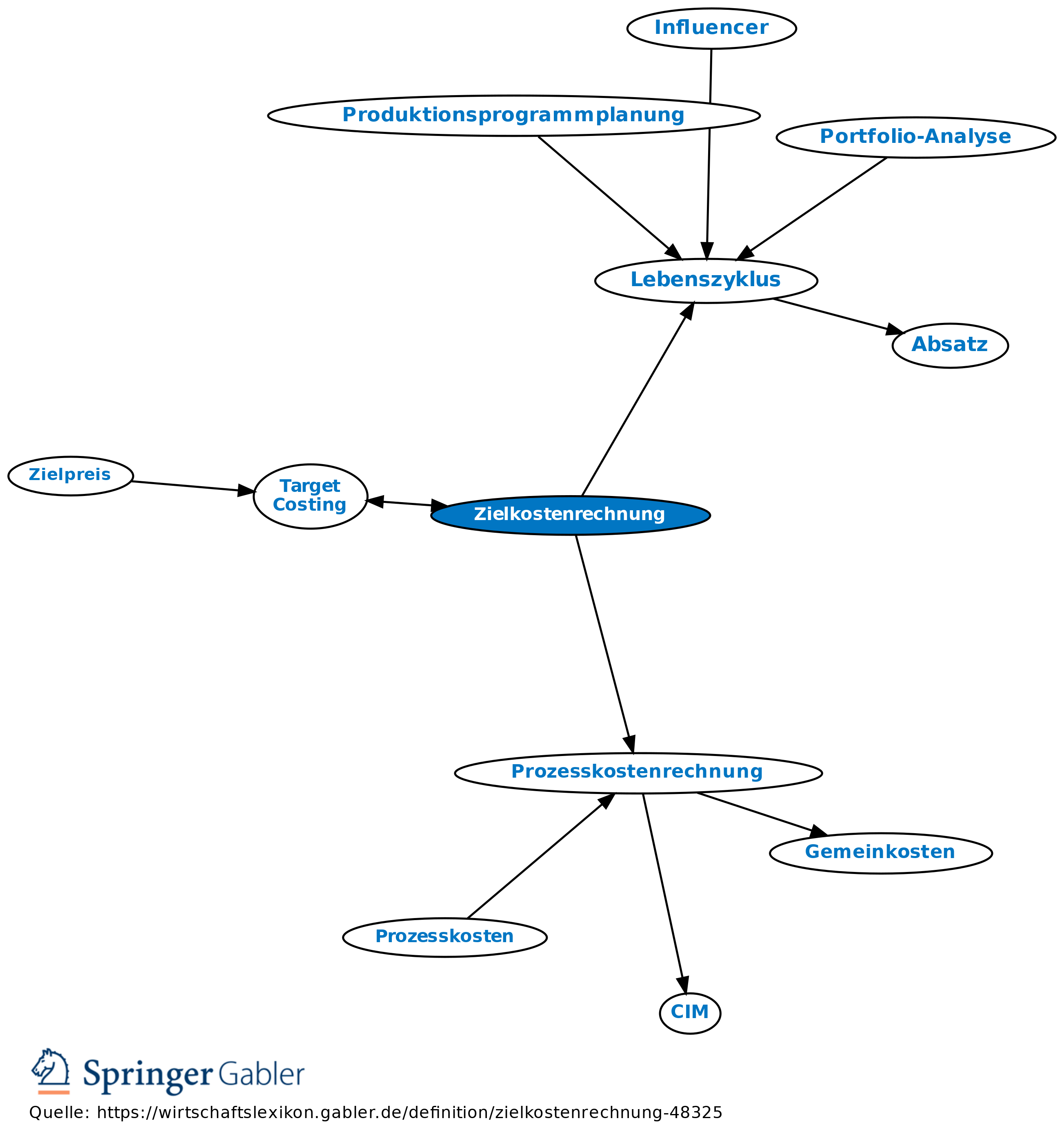

Zielkostenrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Zielkostenmanagement (vgl. auch Target Costing); 1.Verfahren der Kostenplanung, das nicht auf die Kostenminimierung bei der Produktion, sondern auf die frühen Phasen im integrierten Produktlebenszyklus (Lebenszyklus) abzielt und versucht, bereits in der Entwicklungsphase eines Produktes Einsparungspotenziale zu realisieren. Der Preis des Produktes sowie die von den Kunden gewünschten Produktmerkmale bestimmen dessen Kostenstruktur. Zielkostenrechnung bedingt ein streng marktorientiertes Kostenmanagement. Alle Unternehmensbereiche, v.a. Marketing, Forschung und Entwicklung sowie Produktion, werden auf einen erzielbaren Marktpreis kostenmäßig orientiert.

2. Vorgehensweise: Die Marktforschung legt in Zusammenarbeit mit den genannten Unternehmensbereichen sowie (wenn möglich) Kunden den am Markt erzielbaren Preis für ein geplantes Produkt zugleich mit dessen Eigenschaften fest. Von den geplanten Umsätzen wird der Plangewinn abgezogen. Der Restbetrag, auch allowable costs (erlaubte Zielkosten) genannt, stellt die Kostenobergrenze dar, von der die Standardkosten des Produktes abgezogen werden. Nach diesen Standards werden dann die allowable costs für alle am Wertschöpfungsprozess beteiligten Funktionen festgelegt. Da die am Markt erlaubten Kosten häufig unter den Standards für Produktentwicklungs- und Produktionskosten liegen, wird der Bedarf der Kostenreduktion frühzeitig offen gelegt. Deren Realisierung gelingt umso besser, je früher die Zielvorgaben in die Produktentwicklung eingehen.

Die laufende Kostenrechung ist häufig nicht geeignet, den Prozess der Zielkostenrechnung informativ zu unterstützen. Fallweise Analysen, z.B. begleitende Prozesskostenstudien, sind erforderlich.

{kind=link}

{kind=link}