Zinsen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

- Volkswirtschaftslehre

- Bankwesen

- Bürgerliches Recht, Handelsrecht

- Finanzbuchhaltung

- Kostenrechnung

- Steuerrecht

Volkswirtschaftslehre

1. Begriff: Preis für die Überlassung von Kapital bzw. Geld. In diesem Sinn werden auch Mieten und Pacht gelegentlich als Zinsen angesehen.

2. Höhe: Der Zinssatz bildet sich nach marktmäßigen Gesetzen von Angebot und Nachfrage. Die Höhe variiert je nach der Länge der Leihfristen; dadurch unterschiedliche Zinssätze am Geld- und Kapitalmarkt. Durch geldpolitische Maßnahmen kann die Höhe des Zinssatzes beeinflusst werden (Offenmarktgeschäfte, Angebote ständiger Fazilitäten). Es können auch Zinsgrenzen vorgeschrieben sein.

3. Wirtschaftstheoretische Behandlung des Zinsproblems: Zinstheorie.

Bankwesen

1. Zu unterscheiden: a) Aktiv- oder Sollzinsen: Zinsen, die die Bank erhält, also der Kunde zu zahlen hat.

b) Passiv- oder Habenzinsen: Zinsen, die die Bank für die Einlagen an die Kunden zu vergüten hat.

2. Die Höhe der Zinsen ist grundsätzlich vertraglich zu vereinbaren. Sie können je nach Marktlage und Fristigkeit der Einlage schwanken.

Vgl. auch Zinsänderungsrisiko.

Bürgerliches Recht, Handelsrecht

Rechtlich unterscheidet man vertraglich vereinbarte und gesetzliche Zinsen (vgl. §§ 246, 247 BGB). Ohne Vereinbarung sind u.a. Verzugszinsen und Prozesszinsen zu zahlen. Kaufleute untereinander sind berechtigt, für ihre Forderungen aus beiderseitigen Handelsgeschäften vom Tage der Fälligkeit an Zinsen zu fordern (§ 353 HGB).

Für Darlehen, Vorschüsse, Auslagen u.a. Verwendungen können sie vom Tage der Leistung an Zinsen berechnen (§ 354 HGB).

Vgl. auch Basiszinssatz, Zinsfuß, Zinseszinsen.

Finanzbuchhaltung

Posten der Gewinn- und Verlustrechnung (GuV).

1. Aufwandszinsen und zinsähnliche Aufwendungen (§ 275 II Nr. 13, III Nr. 12 HGB).

2. Ertragszinsen(§ 275 II Nr. 9–11, III Nr. 8–10 HGB).

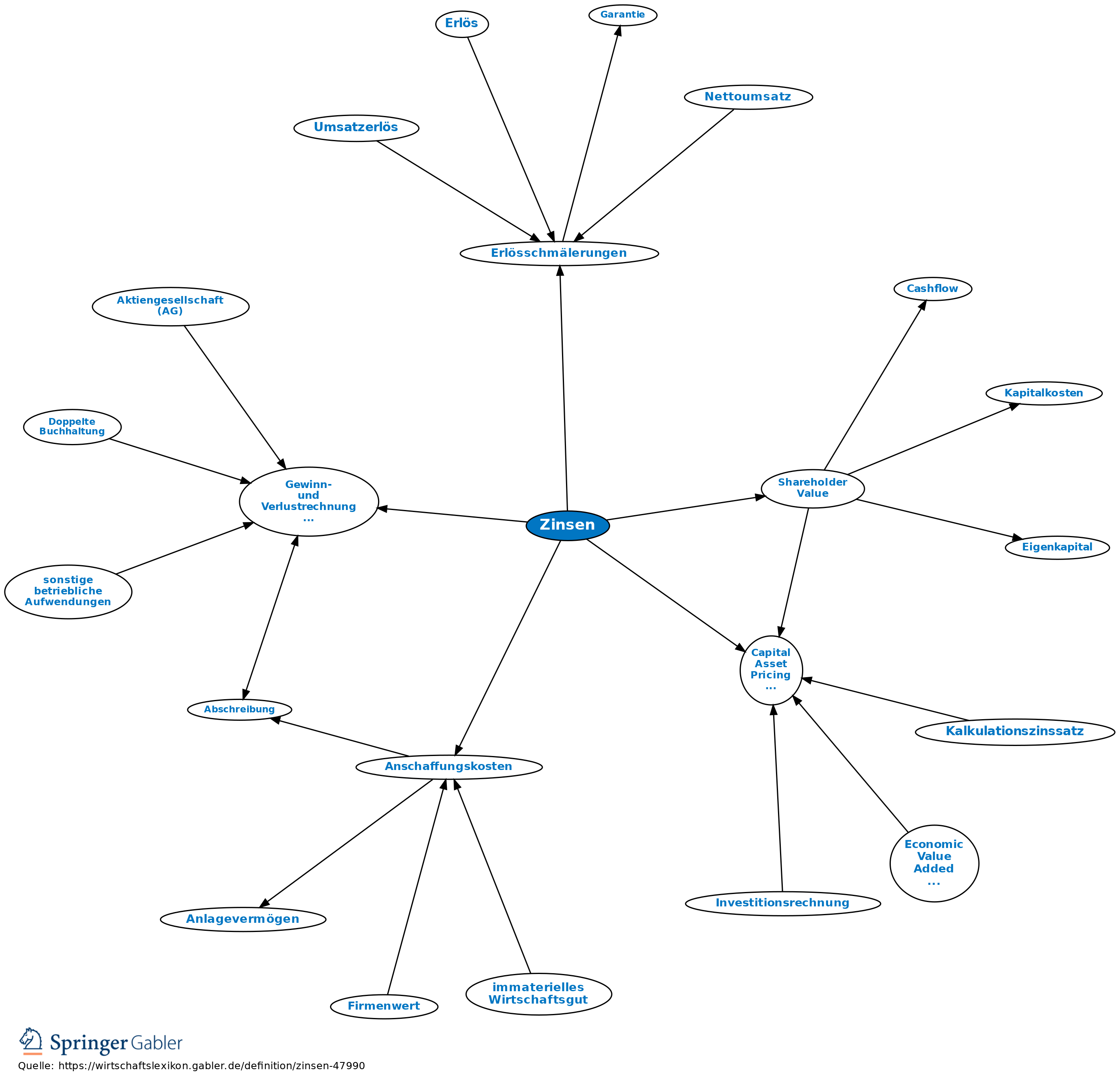

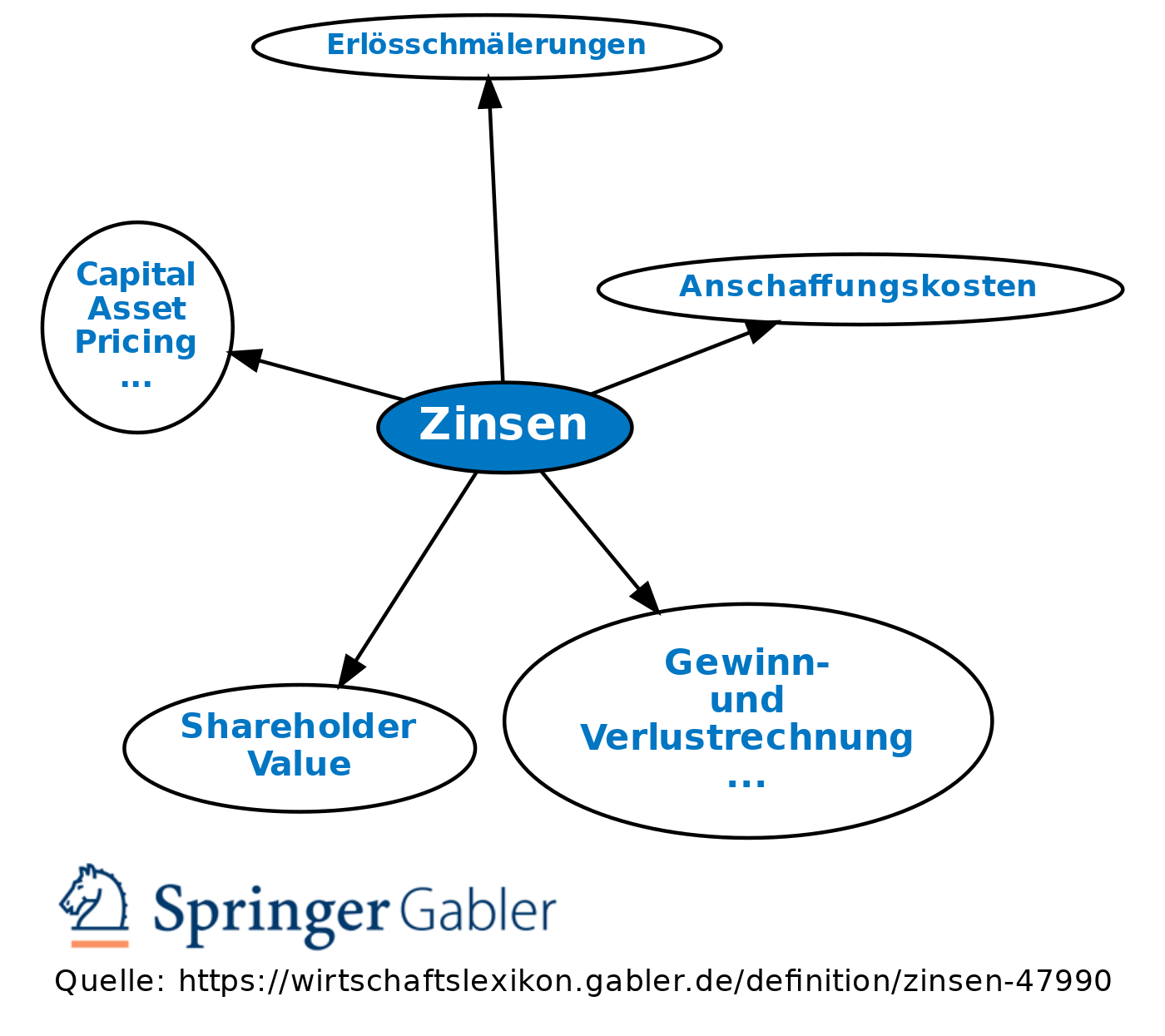

3. Fremdkapitalzinsen sind im Regelfall weder Anschaffungs- noch Herstellungskosten; sie können als Anschaffungskosten(aber nur bei Neuanlagen mit längerer Bauzeit und entsprechenden Vorauszahlungen, strittig) oder als Herstellungskosten(§ 255 III HGB) nur ausnahmsweise aktiviert werden.

4. Skonti sind keine Aufwands- oder Ertragszinsen, sie sind Anschaffungspreisminderungen bzw. Erlösschmälerungen.

Kostenrechnung

1. Begriff/Charakterisierung: Entgelt für die Inanspruchnahme des Produktionsfaktors Kapital (Finanzmittel), unabhängig vom verwendeten Kostenbegriff (wertmäßiger Kostenbegriff, pagatorischer Kostenbegriff, entscheidungsorientierter Kostenbegriff).

2. Erfassung und Verrechnung: a) Vollkostenrechnung: Ansatz von kalkulatorischen Zinsen für das gesamte im Betrieb eingesetzte Kapital anstelle tatsächlich gezahlter Zinsen. Die Höhe des einheitlichen Zinssatzes leitet sich dabei zumeist aus den Kosten einer langfristigen Fremdfinanzierung ab, wird in vielen Unternehmen jedoch auch unter unternehmenspolitischen Erwägungen festgesetzt. In den letzten Jahren hat die Ableitung der Zinshöhe aus kapitalmarktbezogener Sicht - gemäß dem Capital Asset Pricing Model (CAPM) - im Rahmen der Wertorientierung des Unternehmens (Shareholder Value) eine immer größere Bedeutung gewonnen.

b) Entscheidungsorientierte Zinsen sind ihrem Wesen nach eine spezielle Kategorie variabler Gemeinkosten (variable Kosten, Gemeinkosten). Ihre genaue Höhe lässt sich für eine bestimmte kapitalbindende Entscheidung nicht bestimmen, zusätzlich benötigte Finanzmittel ziehen jedoch stets zusätzliche Finanzierungskosten nach sich. Für die Fundierung und Kontrolle von Entscheidungen muss deshalb (nach einer detaillierten Bestimmung der Höhe des gebundenen Kapitals) der Wertansatz prinzipiell offenbleiben, kann nur in seiner möglichen Bandbreite (unterschiedliche Zinssätze für unterschiedliche Finanzierungsquellen) vorgegeben werden. Erforderlich sind darauf aufbauend entscheidungsbezogene Sensitivitätsüberlegungen mit alternativen Zinssätzen innerhalb dieser Bandbreite.

Steuerrecht

1. Abgabenordnung: Führt die Festsetzung der Einkommen-, Körperschaft-, Vermögen-, Umsatz- oder Gewerbesteuer zu einer Steuernachforderung oder Steuererstattung, ist diese gemäß § 233a AO zu verzinsen. Der Zinslauf beginnt grundsätzlich 15 Monate nach Ablauf des Kalenderjahres, in dem die Steuer entstanden ist.

2. Einkommensteuer: Vereinnahmte Zinsen fallen in die Einkunftsart Einkünfte aus Kapitalvermögen, wenn sie keine Betriebseinnahmen darstellen.

Vgl. auch Schuldzinsen.

3. Gewerbesteuer: Zinsen sind ab dem Erhebungszeitraum 2008 als Finanzierungsentgelte unabhängig von ihrer Laufzeit der gewerbeertragsteuerlichen Bemessungsgrundlage (Gewerbeertrag) hinzuzurechnen. Der Hinzurechnungsbetrag beläuft sich auf 25 Prozent (und unter Berücksichtigung eines Freibetrags von 100.000 Euro über sämtliche Finanzierungsentgelte).

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Zinsen

- Arbeitgeberzuschuss

- Bankzinsen

- Belastungsermächtigung

- Bogen

- dynamische Zinstheorie

- Eigenkapitalzinsen

- Geldzins

- inverse Zinsstruktur

- Kapitalmarktzins

- Kreditkosten

- Kreditsicherheiten

- Leihzins

- Marktzins

- marktüblicher Zinsfuß

- Nettozins

- Ratenkredit

- steuerliche Nebenleistungen

- Umschuldung

- Verzinsung

- Verzugszinsen

- Vorschusszinsen

- Wartetheorie

- Zinsbelastungsgrad

- Zinsbesteuerung

- Zinselastizität

- Zinskosten

- Zinstheorie

- Zinsverjährung

Zinsen

- Anschaffungskosten

- Basiszinssatz

- Betriebseinnahmen

- Capital Asset Pricing Model (CAPM)

- Einkünfte

- Einlagen

- Einlagen

- entscheidungsorientierter Kostenbegriff

- Erlösschmälerungen

- Gemeinkosten

- Gewerbeertrag

- Gewinn- und Verlustrechnung (GuV)

- Gewinn- und Verlustrechnung (GuV)

- Handelsgeschäfte

- Herstellungskosten

- Miete

- Miete

- pagatorischer Kostenbegriff

- Prozesszinsen

- Schuldzinsen

- Shareholder Value

- variable Kosten

- Verzugszinsen

- wertmäßiger Kostenbegriff

- Zinseszinsen

- Zinsfuß

- Zinstheorie

- Zinsänderungsrisiko