Zinsfuß

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Allgemein

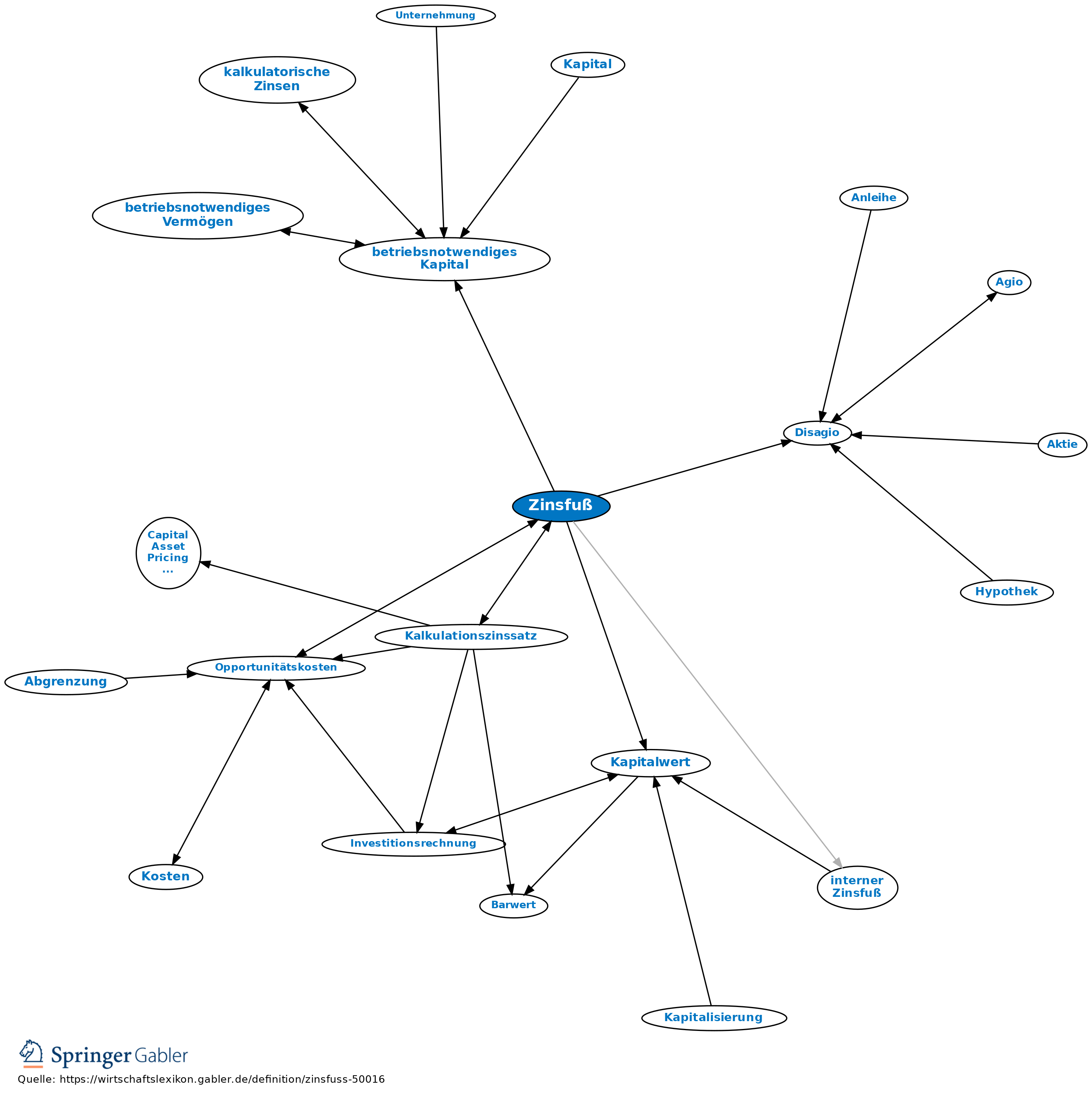

1. Begriff: Der in Hundertteilen ausgedrückte Preis für die zeitlich begrenzte Zurverfügungstellung von Fremdkapital. Häufig synonym mit Zinssatz gebraucht; für finanzmathematische Zwecke zu unterscheiden.

2. Arten: a) Nominal-Zinsfuß: Dieser entspricht der Höhe der reinen zu leistenden Zinszahlungen.

b) Effektivverzinsung: Diese beinhaltet sämtliche Kosten eines Darlehens; sie weicht vom Nominal-Zinsfuß ab, wenn ein Disagio auf den Darlehensbetrag vereinbart ist. Die Effektivverzinsung entspricht dem internen Zinsfuß der Kreditzahlungsreihe. Über das Disagio kann die Effektivverzinsung beliebig fein eingestellt werden.

3. Die Höhe des Zinsfußes hängt ab von der Dauer der Kapitalüberlassung und von gewährten Sicherheiten durch den Darlehensnehmer.

Kostenrechnung

Kalkulatorische Zinsen werden in der Kostenrechnung als Opportunitätskosten auf der Basis des betriebsnotwendigen Kapitals ermittelt.

Investitionsrechnung

Der Kalkulationszinsfuß wird in der Investitionsrechnung zum Diskontieren von Einzahlungsüberschüssen zur Ermittlung des Kapitalwertes verwendet. Er entspricht der erwarteten Rendite der besten möglichen Alternativanlage am Kapitalmarkt.

{kind=link}

{kind=link}