Zinsschranke

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

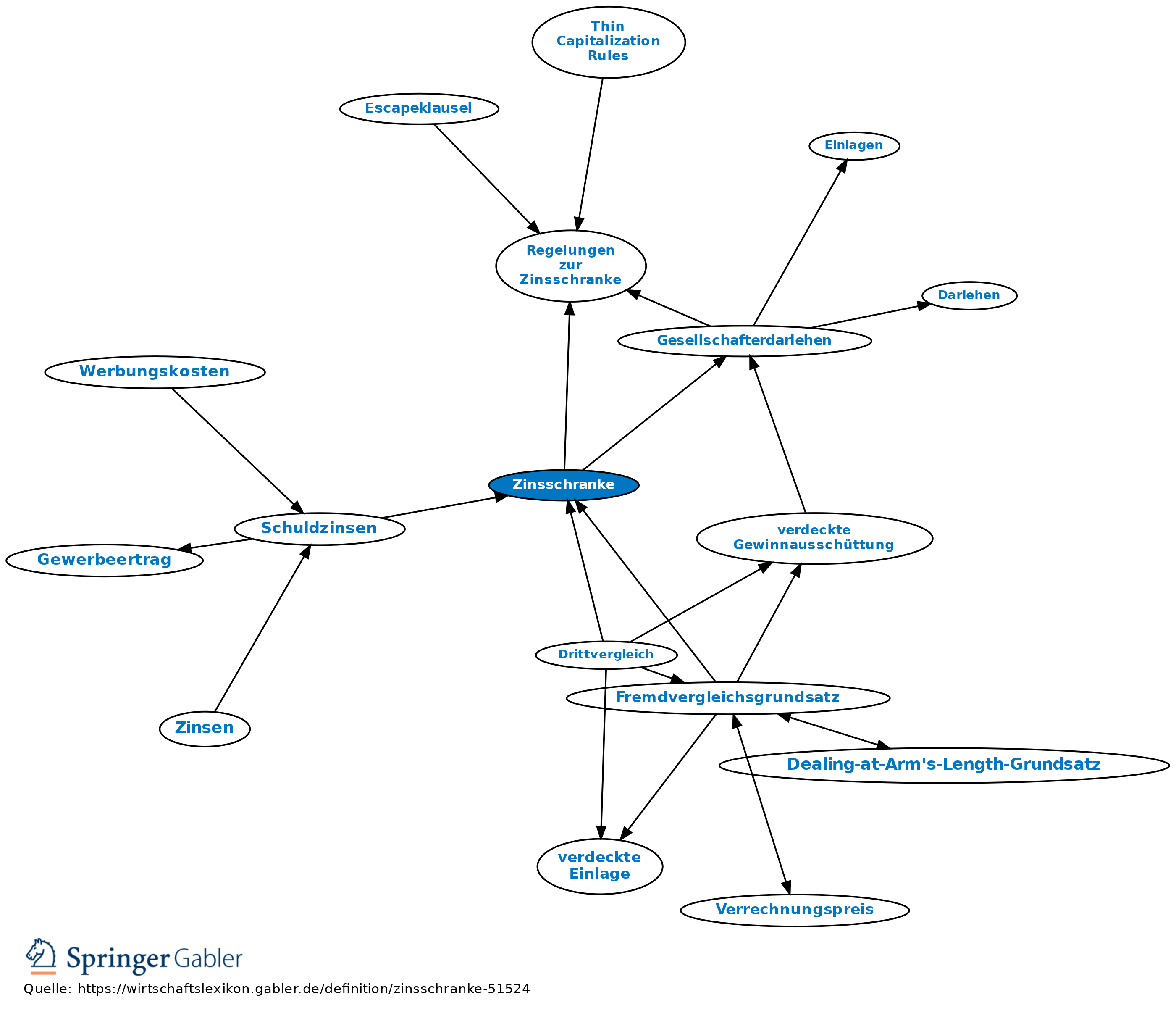

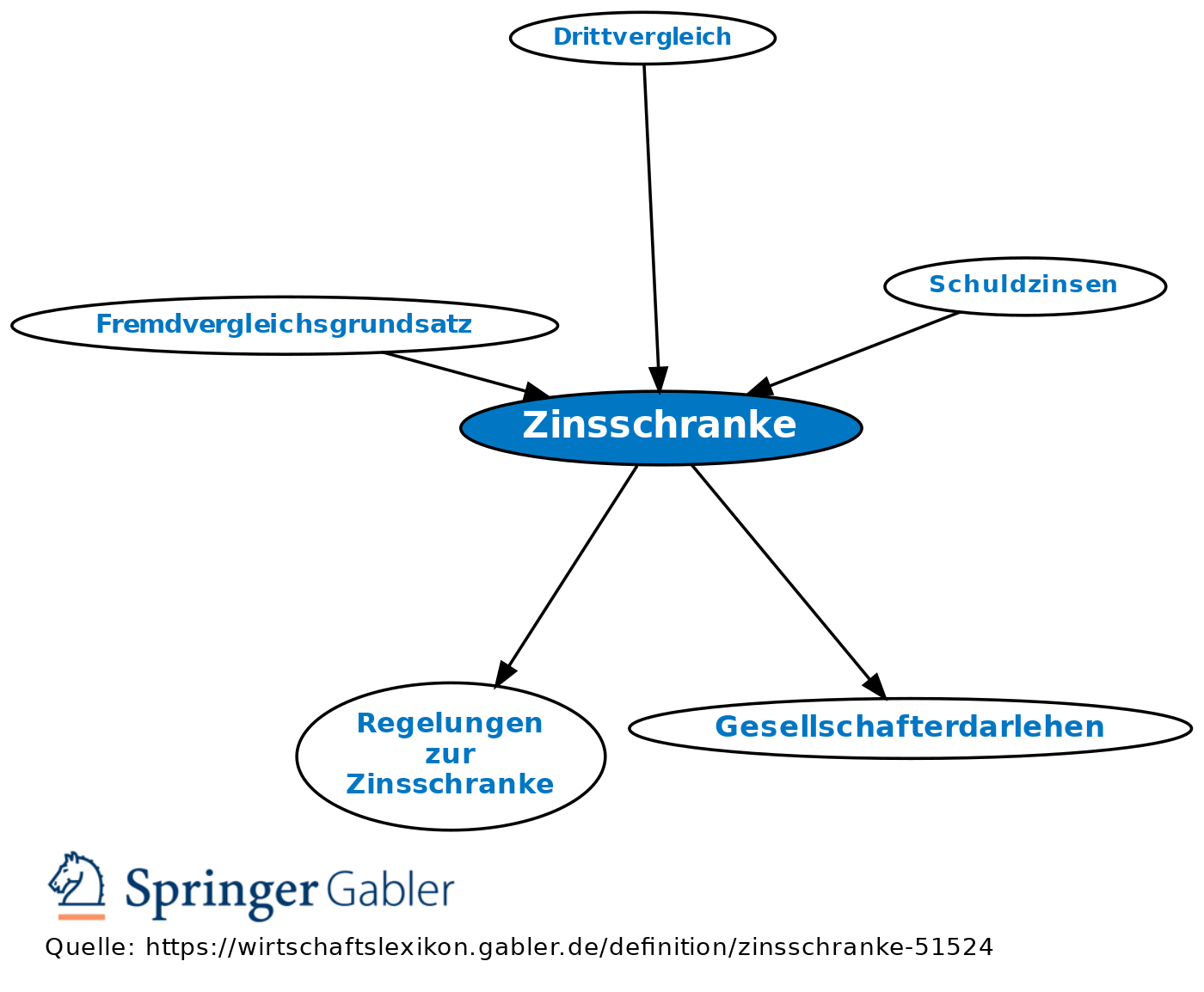

1. Begriff: Ab dem Veranlagungszeitraum 2008 ist der Betriebsausgabenabzug von Zinsen durch die Einführung der sog. Zinsschranke eingeschränkt worden (§ 4h EStG). Zusatzregelungen gelten für Körperschaften (Gesellschafterdarlehen).

2. Steuerliche Regelung: Zinsaufwendungen eines Betriebs sind weiterhin in voller Höhe abziehbar (a) wenn die Zinsaufwendungen die Zinserträge nicht übersteigen, (b) wenn der negative Zinssaldo bis zu 30 Prozent des maßgeblichen steuerlichen Gewinns beträgt. Dabei ermittelt sich der maßgebende Gewinn aus dem steuerlichen Gewinn vor Steuern, Zinsen und Abschreibungen (= verrechenbares EBITDA).

3. Zinsvortrag: Nicht abziehbare Zinsaufwendungen können in den folgenden Wirtschaftsjahren steuermindernd berücksichtigt werden (sog. Zinsvortrag). Die vorgetragenen Zinsen erhöhen die Zinsaufwendungen dieser Wirtschaftsjahre, aber nicht den maßgebenden Gewinn zur Ermittlung der Zinsschranke. Der Zinsvortrag ist gesondert festzustellen. Ein nicht verbrauchter Zinsvortrag geht bei Aufgabe oder Übertragung verloren. Bei Ausscheiden eines Mitunternehmers geht er quotal unter.

4. EBITDA-Vortrag: Ab dem Jahr 2007 wird gemäß § 4h I EStG ein EBITDA-Vortrag für einen Zeitraum von fünf Jahren eingeführt. Der EBITDA-Vortrag ist gesondert festzustellen. Ein nicht verbrauchter EBITDA-Vortrag geht bei Aufgabe oder Übertragung verloren. Bei Ausscheiden eines Mitunternehmers geht er quotal unter.

5. Ausnahmen von der Zinsschranken-Regelung: Die Beschränkungen der Zinsschranke greifen nicht (a) wenn der negative Zinssaldo weniger als 3 Mio. Euro beträgt, (b) wenn der Betrieb nicht oder nur anteilig zu einem Konzern gehört (Konzern-Klausel) bzw. (c) wenn der Betrieb zu einem Konzern gehört und seine Eigenkapitalquote am Ende des vorangegangenen Abschlussstichtages mindestens der des Konzerns entspricht. Ein Unterschreiten der Eigenkapitalquote um zwei Prozentpunkte ist unbeachtlich (Escape-Klausel).

Vgl. auch Regelungen zur Zinsschranke.

{kind=link}

{kind=link}