Zollnomenklatur

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

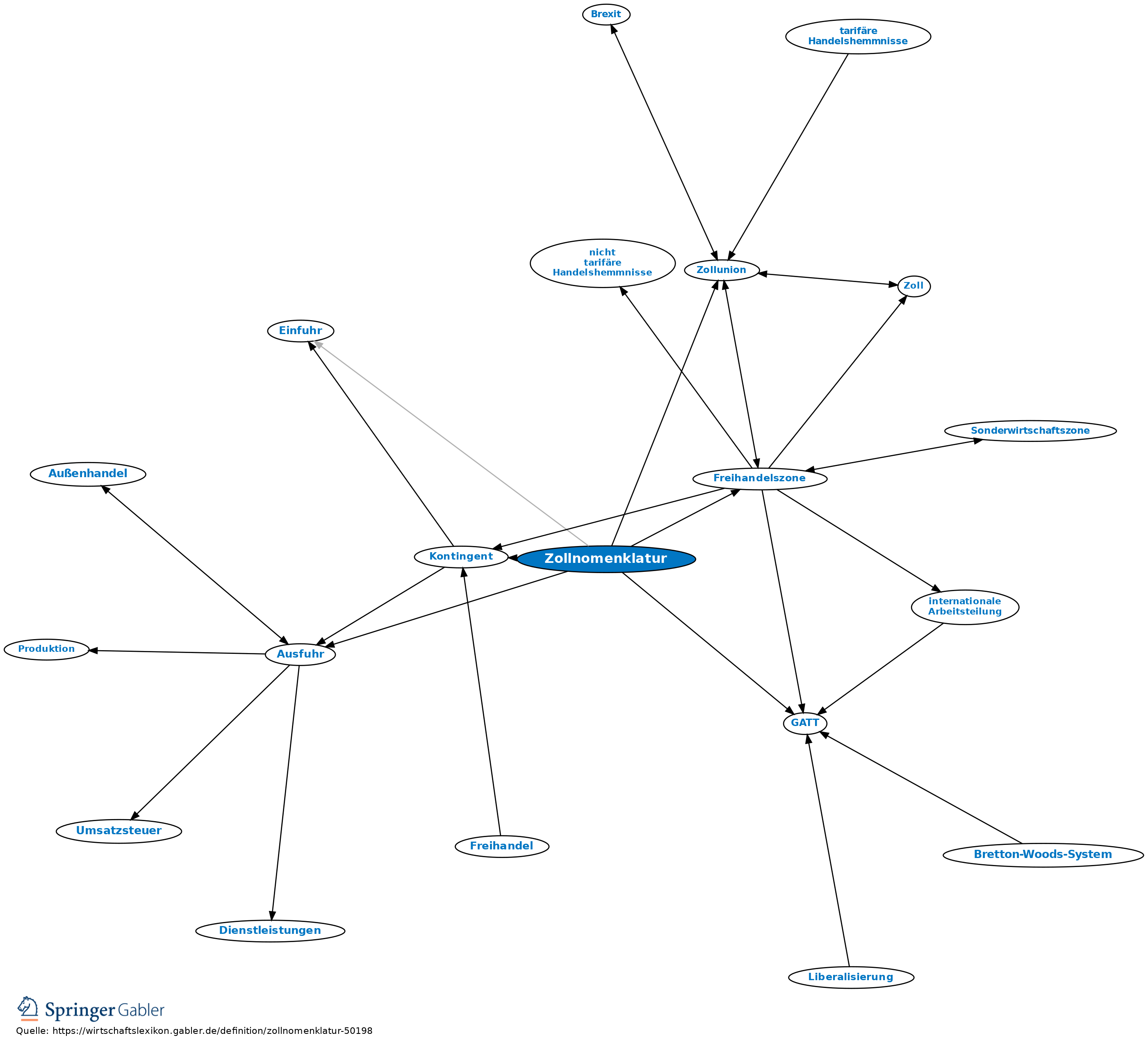

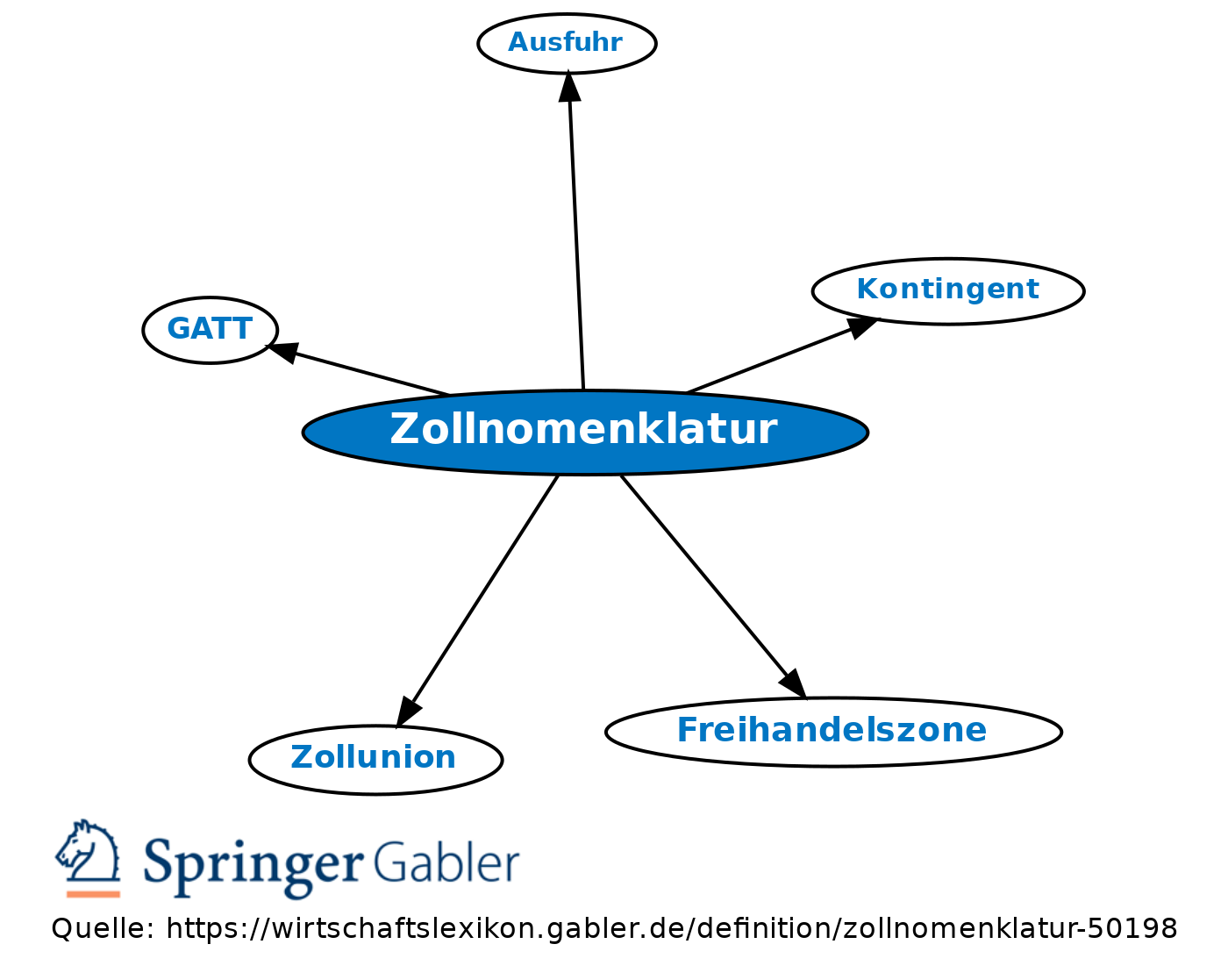

zollrechtliches Instrument der Weltzollorganisation (WZO); systematisch aufgebaute Warenliste, die auf einem internationalen Schema zur Klassifizierung der Waren, dem Harmonisierten System zur Bezeichnung und Codierung der Waren (HS), basiert. Die Zollnomenklatur wird von mehr als 200 Staaten, Ländern und Gebieten (Wirtschaftsunionen, Zollunionen und Freihandelszonen) - den meisten Handelsnationen - für eine Vielzahl von Zwecken verwendet. Sie dient als Grundlage für internationale Handelsverhandlungen im Rahmen des GATT 1994 und der World Trade Organization (WTO) und eine Beilegung von Zollstreitigkeiten sowie für die Erstellung von Handelsstatistiken.

Waren müssen bei Einfuhr oder Ausfuhr zu einem Zollverfahren angemeldet werden. Dabei ist regelmäßig anzugeben, unter welche Codenummer der Nomenklatur sie fallen, um den geltenden Zollsatz ermitteln und die Waren statistisch erfassen zu können. Häufig knüpfen auch weitere Maßnahmen an der Zollnomenklatur an. In vielen Verbrauchsteuergesetzen ist der Steuergegenstand unter Bezugnahme auf die Zollnomenklatur definiert. Nicht tarifäre Maßnahmen beim grenzüberschreitenden Warenverkehr, Kontingente oder Überwachungsmaßnahmen nehmen auf die Zollnomenklatur Bezug. Die präferenziellen Ursprungsregeln gehen weitgehend davon aus, dass die Fertigerzeugnisse einer anderen Codenummer zugewiesen werden als die eingeführten Vormaterialien, aus denen sie hergestellt wurden. Die in der EU verwendete Zollnomenklatur beruht auf dem HS und wird Kombinierte Nomenklatur (KN) genannt. Die KN wird weiter zum Gemeinsamen Zolltarif der Europäischen Gemeinschaften (GZT), bzw. der EU und dem Integrierten Zolltarif (TARIC) bzw. den nationalen Gebrauchs-Zolltarifen, in Deutschland dem Elektronischen Zolltarif (EZT), einem Verfahrensteil des IT-Verfahrens ATLAS, untergliedert. Ein anderes Wort für Zollnomenklatur ist Zolltarif.

Waren müssen bei Einfuhr oder Ausfuhr zu einem Zollverfahren angemeldet werden. Dabei ist regelmäßig anzugeben, unter welche Codenummer der Nomenklatur sie fallen, um den geltenden Zollsatz ermitteln und die Waren statistisch erfassen zu können. Häufig knüpfen auch weitere Maßnahmen an der Zollnomenklatur an. In vielen Verbrauchsteuergesetzen ist der Steuergegenstand unter Bezugnahme auf die Zollnomenklatur definiert. Nicht tarifäre Maßnahmen beim grenzüberschreitenden Warenverkehr, Kontingente oder Überwachungsmaßnahmen nehmen auf die Zollnomenklatur Bezug. Die präferenziellen Ursprungsregeln gehen weitgehend davon aus, dass die Fertigerzeugnisse einer anderen Codenummer zugewiesen werden als die eingeführten Vormaterialien, aus denen sie hergestellt wurden. Die in der EU verwendete Zollnomenklatur beruht auf dem HS und wird Kombinierte Nomenklatur (KN) genannt. Die KN wird weiter zum Gemeinsamen Zolltarif der Europäischen Gemeinschaften (GZT), bzw. der EU und dem Integrierten Zolltarif (TARIC) bzw. den nationalen Gebrauchs-Zolltarifen, in Deutschland dem Elektronischen Zolltarif (EZT), einem Verfahrensteil des IT-Verfahrens ATLAS, untergliedert. Ein anderes Wort für Zollnomenklatur ist Zolltarif.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Brexit Dienstleistungen Direktinvestition Drittland Embargo Freihandelszone Kooperation Koordination Liquidität Migration Sanktion Sonderwirtschaftszone Subsidiarität Terms of Trade Volatilität Zahlungsbilanz Zoll internationale Arbeitsteilung nicht tarifäre Handelshemmnisse tarifäre Handelshemmnisse

eingehend

Zollnomenklatur

ausgehend