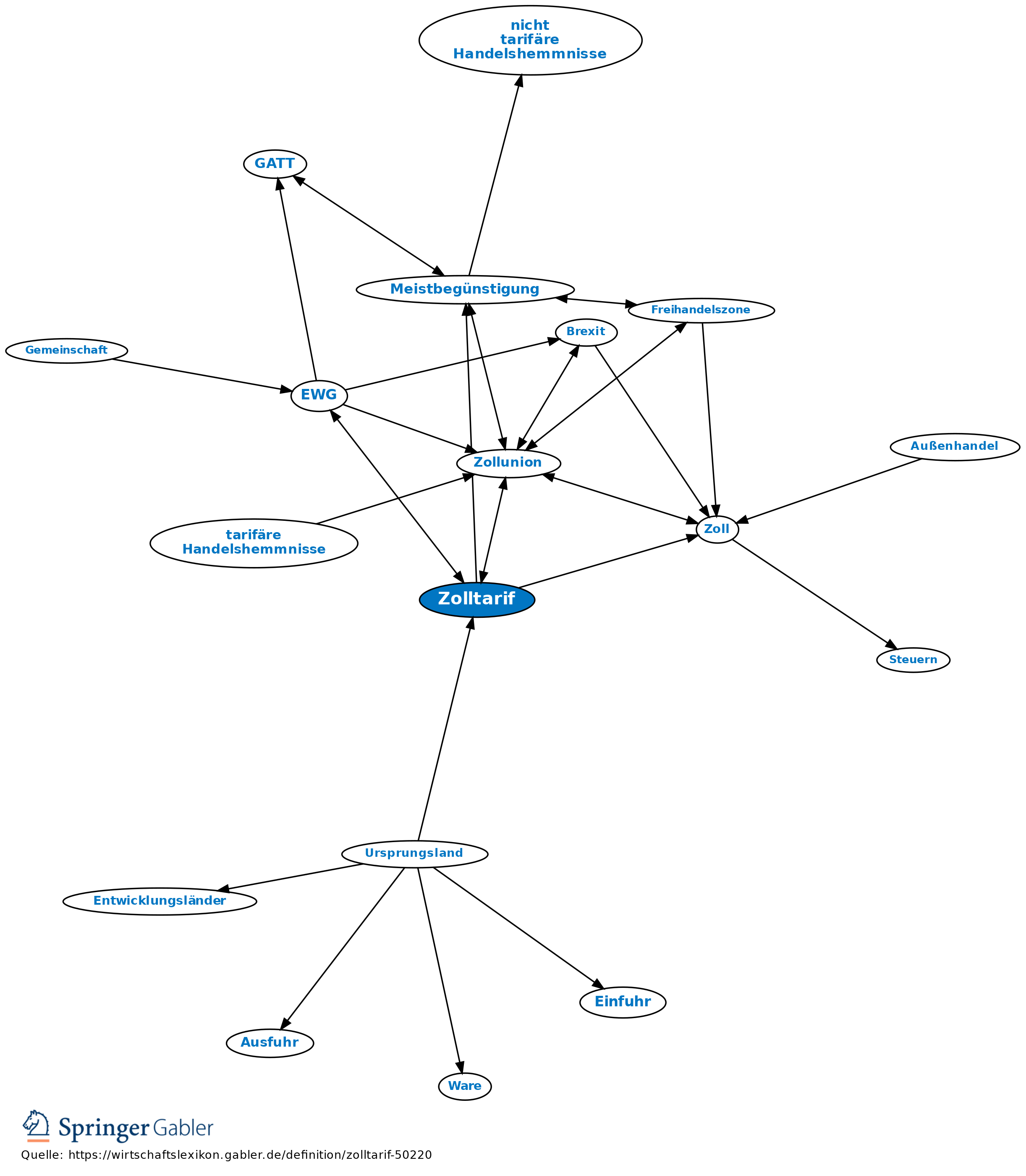

Zolltarif

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Allgemein

Wichtigstes Instrument der Zollpolitik. Dem Zolltarif liegt jeweils ein Tarifschema (Nomenklatur) zugrunde. Erst wenn die Nummern (Codierungen) des Zolltarifschemas mit Zollsätzen versehen sind, handelt es sich um einen Zolltarif.

Unterteilung: In einem Zolltarif sind die Waren abschnittsweise entweder nach den Produktionszweigen, zu denen sie gehören, geordnet (Produktionsprinzip) oder nach dem Prinzip des Verwendungszwecks (z.B. Zusammenfassung aller Maschinen oder Spielwaren ohne Rücksicht auf den Stoff, aus dem sie bestehen, jeweils in einem Kapitel). Länder mit einer großen Breitenstreuung der Produktion haben i.d.R. Zolltarife, die nach Warenarten und -unterarten weitgehend unterteilt sind.

Arten:

(1) Einheits-Zolltarife, die nur eine Zollsatzspalte aufweisen;

(2) Doppel-Zolltarife, die zwei Spalten enthalten, z.B. einen General-Zolltarif mit einem höheren Niveau und einen Minimal-Zolltarif mit Zollsätzen, die die untere Grenze von Zollzugeständnissen an andere Länder bilden. Zolltarife mit zwei Spalten besitzen auch Länder, die bestimmten Ländern niedrigere (z.B. Präferenzzoll) als die normalen vertragsmäßigen Zölle (Drittlandszoll nach dem Prinzip der Meistbegünstigung) einräumen. Der Gemeinsame Zolltarif der Europäischen Gemeinschaft (GZT) weist je eine Spalte für autonome und für vertragsmäßige Zollsätze auf.

Abfrage im Internet

Seit Januar 2006 ist dieses Auskunftssystem auch für Wirtschaftsbeteiligte kostenlos im Internet verfügbar: a) Abfrage des Integrierten Zolltarifs der EG (TARIC), dessen 10-stellige Codierungen EG-weite Gültigkeit besitzen,

b) Abfrage des Elektronischen Zolltarifs der dt. Zollverwaltung (EZT-online) dessen 11-stellige Codenummern nur in Deutschland gelten.

Vgl. ATLAS, elektronischer Zolltarif (EZT).

Geschichte

Zolltarife gibt es, seit Steuern auf Warenbewegungen (der sog. Zoll) erhoben werden. Mit Gründung des Deutschen Zollvereins 1834 wurden die Zolltarife der dt. Staaten im sog. Vereinszolltarif vereinigt, der aus 43 alphabetisch geordneten Warenkategorien bestand und auf dem preußischen Zolltarif basierte. 1902 wurde der sog. Bülow-Zolltarif geschaffen, der bereits 946 Warennummern enthielt. Der Bülow-Zolltarif trat 1906 in Kraft und galt mit jährlichen Änderungen bis 1950. Die internationale Einigung nach dem zweiten Weltkrieg, die auch zur Gründung des Rates für die Zusammenarbeit auf dem Gebiet des Zollwesens (RZZ) führte, resultierte in der Harmonisierung der weltweiten Zolltarifschemata mit der Nomenklatur der RZZ (NRZZ), welche aus etwa 8.000 Tariflinien in 21 römisch bezifferten Abschnitten und 99 arabisch bezifferten Kapiteln bestand. Der Deutsche Zolltarif 1951 bestand bereits aus einem ersten Entwurf der NRZZ. Die NRZZ wurde 1955 in vielen Staaten eingeführt. Mit Gründung der EWG durch sechs Westeuropäische Staaten (BENELUX, Frankreich, Italien und Deutschland) am 1.1.1958 wurde das Ziel der Schaffung einer Zollunion im EWGV vereinbart. Innerhalb von zehn Jahren wurden die innerhalb der EWG geltenden Zollsätze abgebaut und die nach außen geltenden Zollsätze angeglichen - die Zollsätze der vier Zolltarife (für die BENELUX-Staaten galt ein einziger Zolltarif), wurden bis zum 30.6.1968 angeglichen (die Zollsätze für landwirtschaftliche Waren wurden zum 1.1.1970 angeglichen). Mit Wirkung vom 1.7.1968 wurde der Gemeinsame Zolltarif der Europäischen Gemeinschaft (GZT) geschaffen. Die NRZZ wurde am 1.1.1988 durch das Harmonisierte System zur Bezeichnung und Codierung von Waren (HS) (sog. Harmonisiertes System, engl. Convention on the Harmonized Commodity Description and Coding System) der Weltzollorganisation (WZO) ersetzt (abgekürzt HS 1988). Das weltweit angewandte Zolltarifschema besteht seitdem aus 21 römisch bezifferten Abschnitten und 96 arabisch bezifferten Kapiteln mit mehr als 15.000 Tariflinien. Die Nomenklatur des HS wird alle vier bis sechs Jahre an technische und wirtschaftliche Entwicklungen angepasst. Überarbeitungen (sog. Revisionen) gab es bislang mit dem HS 1992, HS 1996, HS 2002, HS 2007, HS 2012 sowie dem derzeit geltenden HS 2017. Die nächste Überarbeitung ist mit dem HS 2022 angekündigt worden. Die Nomenklatur des HS wird in mehr als 200 Ländern, Wirtschaftsgebieten und Freihandelszonen angewendet und damit werden mehr als 98 Prozent des grenzüberschreitenden Warenhandels erfasst. Daher lassen sich die erfassten Handelsdaten (Außenhandelsstatistiken, u.a. von der Welthandelsorganisation (WTO) und der WZO) aus verschiedenen Ländern und Regionen vergleichen.

{kind=link}

{kind=link}

Bücher

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Zolltarif

- Bildungs- und Wissenschaftszentrum der Bundesfinanzverwaltung (BWZ)

- effektive Protektion

- Einfuhrzoll

- EU-Haushalt

- Europäische Integration

- EWG

- Gemeinsamer Zolltarif der Europäischen Gemeinschaften (GZT)

- Gleitzoll

- Internationales Zollrecht

- Nominalzoll

- pauschalierter Abgabensatz

- Tarif

- Tarifeskalation

- Ursprung

- Ursprungsland

- Ursprungszeugnis

- verbindliche Zolltarifauskunft

- Zollabkommen

- Zollfreiheit

- Zollnomenklatur

- Zollsätze

- Zollzwecke

- Zwischenerzeugnissteuer