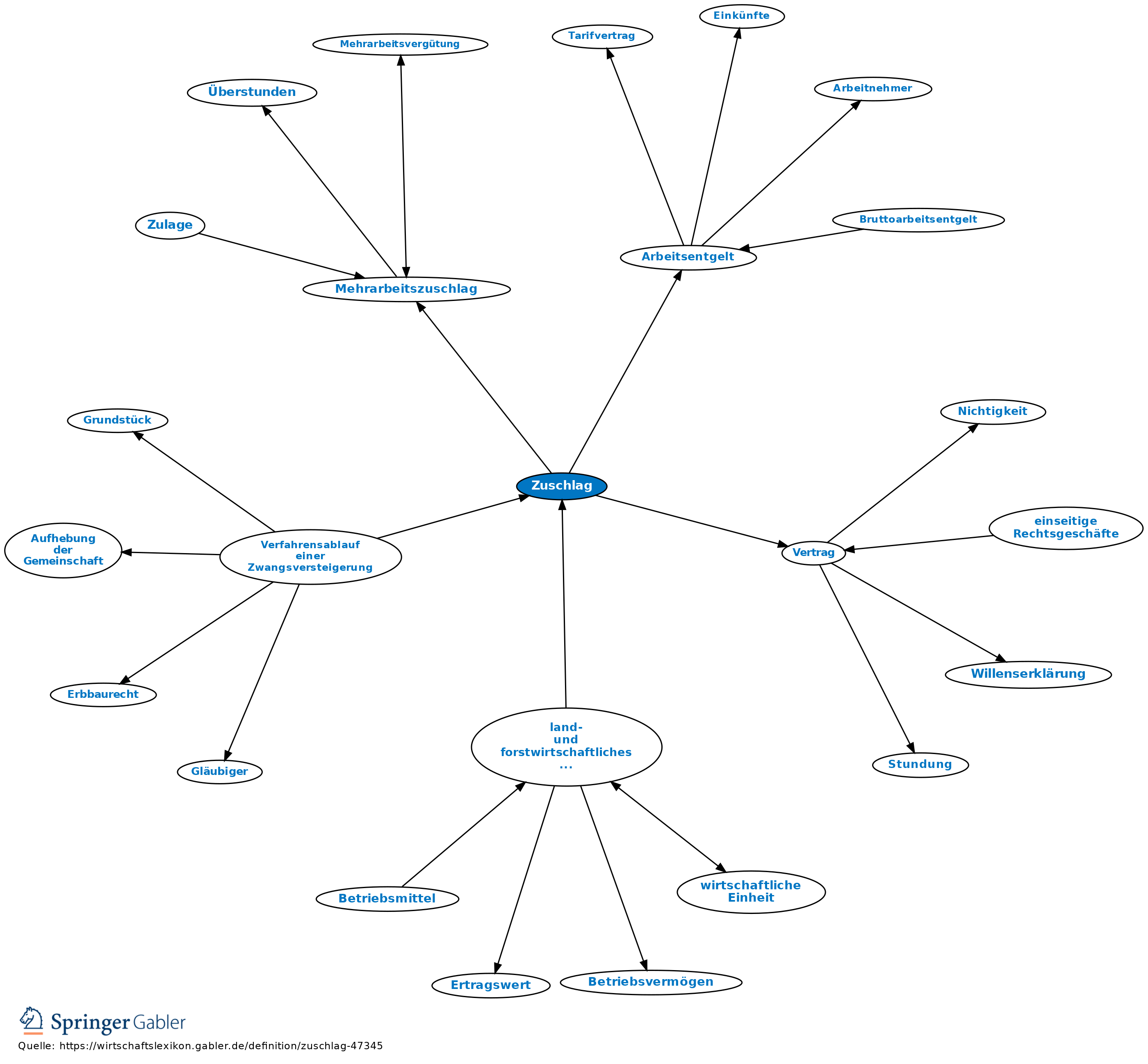

Zuschlag

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

- Zuschlag bei einer Versteigerung

- Zuschlag bei einer privaten Versteigerung

- Zuschlag zum Arbeitsentgelt

- Bewertungsgesetz

- Zollwesen

- Baufinanzierung

Zuschlag bei einer Versteigerung

(§§ 79 ff. ZVG): Bei der Zwangsversteigerung wird das Grundstück oder Schiff vom Vollstreckungsgericht dem Meistbietenden durch sog. Zuschlagsbeschluss zugeschlagen mit der Wirkung, dass der Ersteher Eigentümer wird. Zugleich erlöschen alle Rechte an dem Grundstück oder Schiff, ausgenommen die aufgrund ihres Vorranges vor dem Recht des betreibenden Gläubigers bestehen bleibenden Rechte. An die Stelle der erlöschenden Rechte tritt der Anspruch auf Befriedigung aus dem Versteigerungserlös im Verteilungsverfahren.

Der Zuschlagsbeschluss ist rechtsbegründender Staatsakt, der Eigentum nimmt und überträgt und zugleich Vollstreckungstitel, mit dem der Ersteher vom Voreigentümer und anderen Besitzern Räumung und Herausgabe verlangen kann.

Zuschlag bei einer privaten Versteigerung

Der Zuschlag stellt die Annahme des durch das Gebot abgegebenen Angebots dar (§ 156 BGB).

Vgl. auch Versteigerung, Vertrag.

Zuschlag zum Arbeitsentgelt

Begriff/Arten: zusätzlich zum tariflichen Satz für Arbeiten außerhalb der gewöhnlichen Arbeitszeit gezahltes Arbeitsentgelt: Überstunden-, Sonn- und Feiertags- (Feiertagszuschlag, Mehrarbeitszuschlag), Nachtarbeitszuschläge.

Lohnsteuerliche Behandlung: Mehrarbeitszuschlag.

Bewertungsgesetz

Zuschläge sind auf den Vergleichswert (wie auch Abschläge) wegen werterhöhender Umstände möglich, z.B. bei Bewertung von Mietwohngrundstücken, von Häusern mit maximal zwei Wohnungen (§ 146 BewG), in der Land- und Forstwirtschaft bei Abweichung der tatsächlichen von den regelmäßigen Verhältnissen, Paketzuschlag bei der Bewertung von Aktienpaketen.

Zollwesen

Baufinanzierung

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Zuschlag

- Arbeitskosten

- Aussetzung des Zuschlages bei einer Zwangsversteigerung

- Deckungsgrundsatz

- Doppelausgebot

- Einzelausgebot

- Ersteher

- Erwerb im Zwangsversteigerungsverfahren

- Feiertagszuschlag

- Finanzierung des Erstehers

- Kosten einer Zwangsversteigerung

- land- und forstwirtschaftliches Vermögen

- letztes Gebot

- Meistbietender

- Mindestgebot

- Nichterreichung der Fünf-Zehntel-Grenze

- Nichterreichung der Sieben-Zehntel-Grenze

- Nutzungsentschädigung

- Verfahrensablauf einer Zwangsversteigerung

- Versteigerung

- Verteilungsverfahren

- Zollschuld

- Zuschlagsbeschluss

- Zuschlagsverkündung