Zuschlagskalkulation

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Kostenrechnung

In der Praxis weit verbreitetes Verfahren der Kalkulation von Kostenträgern im Rahmen der Kostenträgerrechnung.

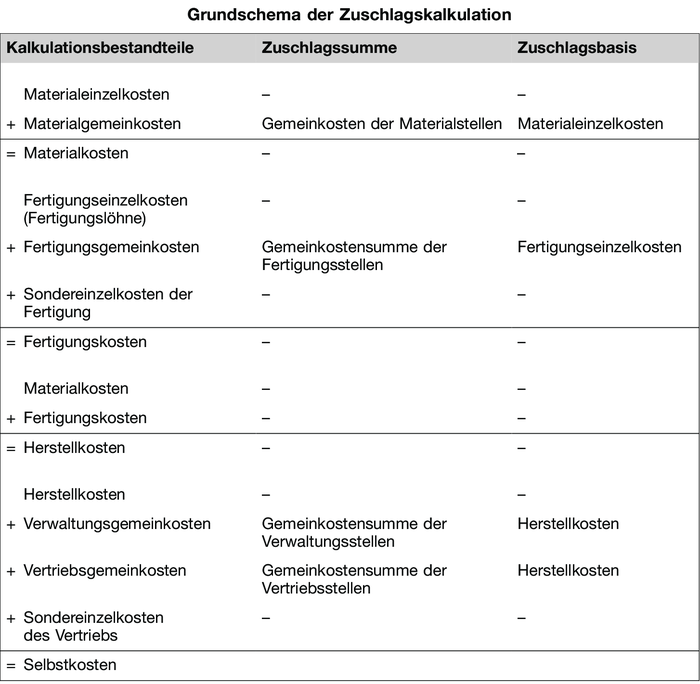

1. Vorgehensweise: Im ersten Schritt ordnet die Zuschlagskalkulation den Kostenträgern die für sie in der Kostenartenrechnung gesondert erfassten Einzelkosten zu. Im zweiten Schritt werden anteilige Gemeinkosten prozentual auf der Basis von Einzelkosten „zugeschlagen“ (Zuschlagssatz); vgl. Tabelle „Grundschema der Zuschlagskalkulation“. Die Zuschlagskalkulation ist damit ein Kalkulationsverfahren der Vollkostenrechnung (Vollkostenkalkulation). Dieses Grundschema

kann beliebig erweitert oder modifiziert werden, so z.B. für Handelsbetriebe oder für die Kalkulation öffentlicher Aufträge.

2. Schwächen: a) Die als Zuschlagsbasis der Fertigungsgemeinkosten verwendeten Fertigungslöhne verlieren angesichts steigender Automatisierung der Produktion im Verhältnis zu den Anlagenkosten ständig an Bedeutung; Zuschlagssätze von mehr als 1.000 Prozent sind somit nicht unüblich. Zur Kalkulation der Fertigungskosten wird die Zuschlagskalkulation deshalb zunehmend durch die Maschinenstundensatzrechnung abgelöst.

b) Die Zuschlagskalkulation ist mit der grundsätzlichen Problematik der Gemeinkostenschlüsselung verbunden.

Verteilungstheorie und -politik

Wird angenommen, dass auf den Gütermärkten keine vollkommene Konkurrenz herrscht und die Produktionskapazitäten der Unternehmen nicht vollausgelastet sind, reagieren die Unternehmen bei Nachfrageänderungen bezüglich ihrer Güter mit Mengen- anstatt mit Preisanpassungen. Die Güterpreise sind demnach nicht nachfragebestimmt, sondern kostendeterminiert. Dabei bilden (unterschiedlich definierbare) Kosten die Kalkulationsgrundlage für einen Zuschlag.

In der Monopolgradtheorie der Verteilung von Kalecki sind die Basis für den Zuschlag (auch: Aufschlag, Mark-up) die variablen Stückkosten, d.h. die Lohnstück- und Materialkosten. Es wird angenommen, dass die variablen Durchschnittskosten unterhalb der Vollauslastung der Kapazitäten in etwa konstant bleiben. Der Zuschlag hat dann die Gemeinkosten (zu denen im Modell von Kalecki auch die Gehälter der Angestellten gehören, da ihre Anzahl unabhängig von der Produktionsmenge ist) zu decken und umfasst zusätzlich den eigentlichen Gewinn. Der Gewinn und damit der Zuschlagsatz fällt bei Kalecki umso höher aus, je geringer die Wettbewerbsintensität auf dem Gütermarkt ist; der Monopolgrad kann daher auch als Maß der Unternehmenskonzentration ("degree of monopoly") angesehen werden. Außerdem hat die relative Verhandlungsstärke der Gewerkschaften einen Einfluss auf den Zuschlagssatz. Ist z.B. die Arbeitslosigkeit hoch (gering), ist die relative Konfliktstärke der Arbeiter und ihrer Gewerkschaften gering (hoch) und der Zuschlagsatz fällt entsprechend größer (kleiner) aus.

Eine Zuschlagskalkulation im Rahmen der Monopolgradtheorie der Verteilung kann dann z.B. folgendermaßen aussehen. Der Güterpreis bildet sich aus den durchschnittlichen Lohn-, Material-, Gemeinkosten und dem Gewinn pro Stück:

Dabei bezeichnet Wn die nominalen Lohnstückkosten, M/x die Materialstückkosten und G/x den Brutto-Gewinn pro Stück, der außer den Gemeinkosten (Abschreibungen, Gehälter der Verwaltungsmitarbeiter) auch den eigentlichen Netto-Gewinn enthält. Der Preis kann unter den gemachten Voraussetzungen durch einen Zuschlag auf die variablen Stückkosten (Lohn- und Materialstückkosten) bestimmt werden:

Wie sich aus den beiden vorherigen Gleichungen ergibt, kann der Zuschlagssatz (Mark-up) als das Verhältnis des Brutto-Gewinns zur Summe aus Lohn- und Materialkosten dargestellt werden.

{kind=link}

{kind=link}