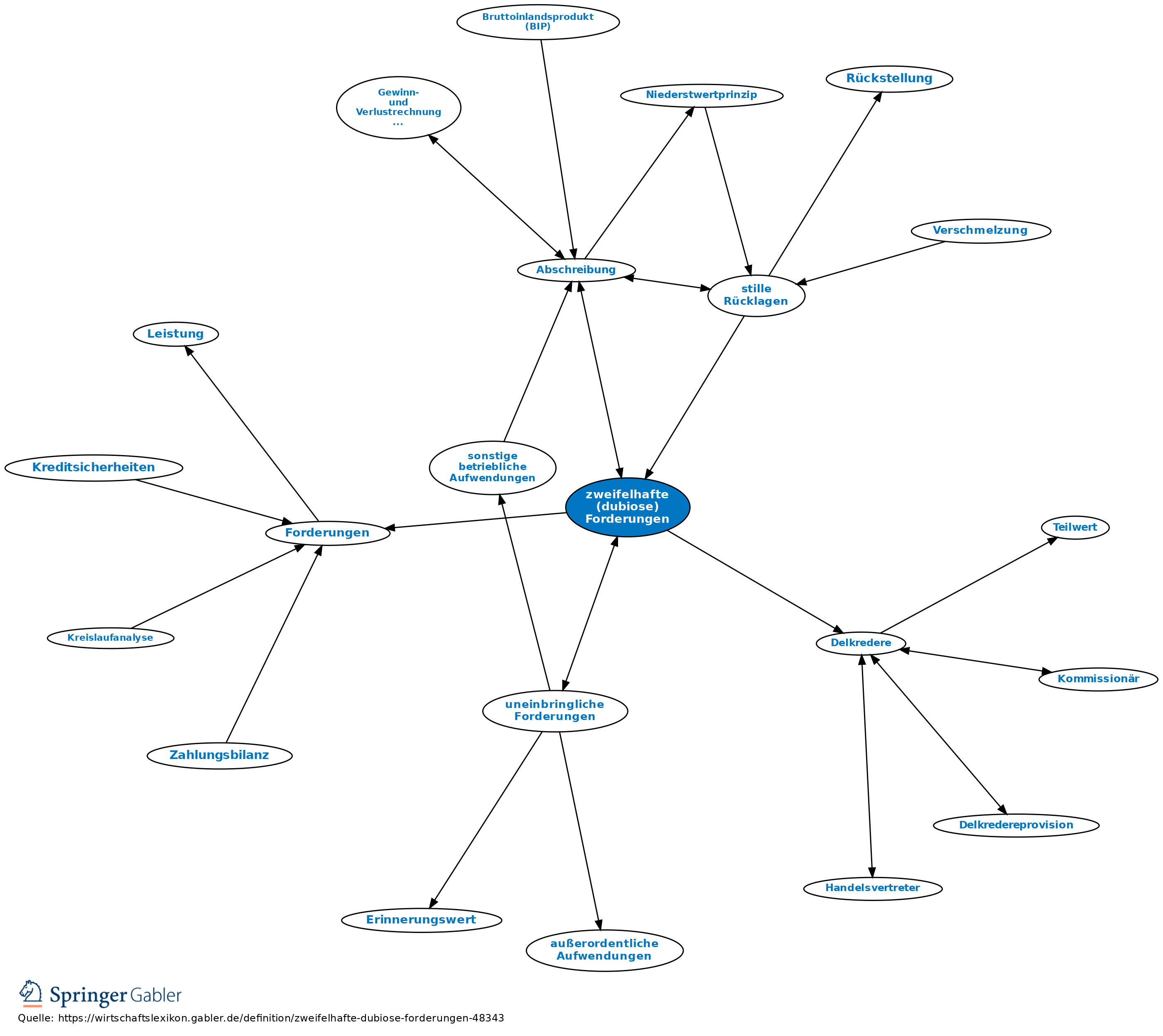

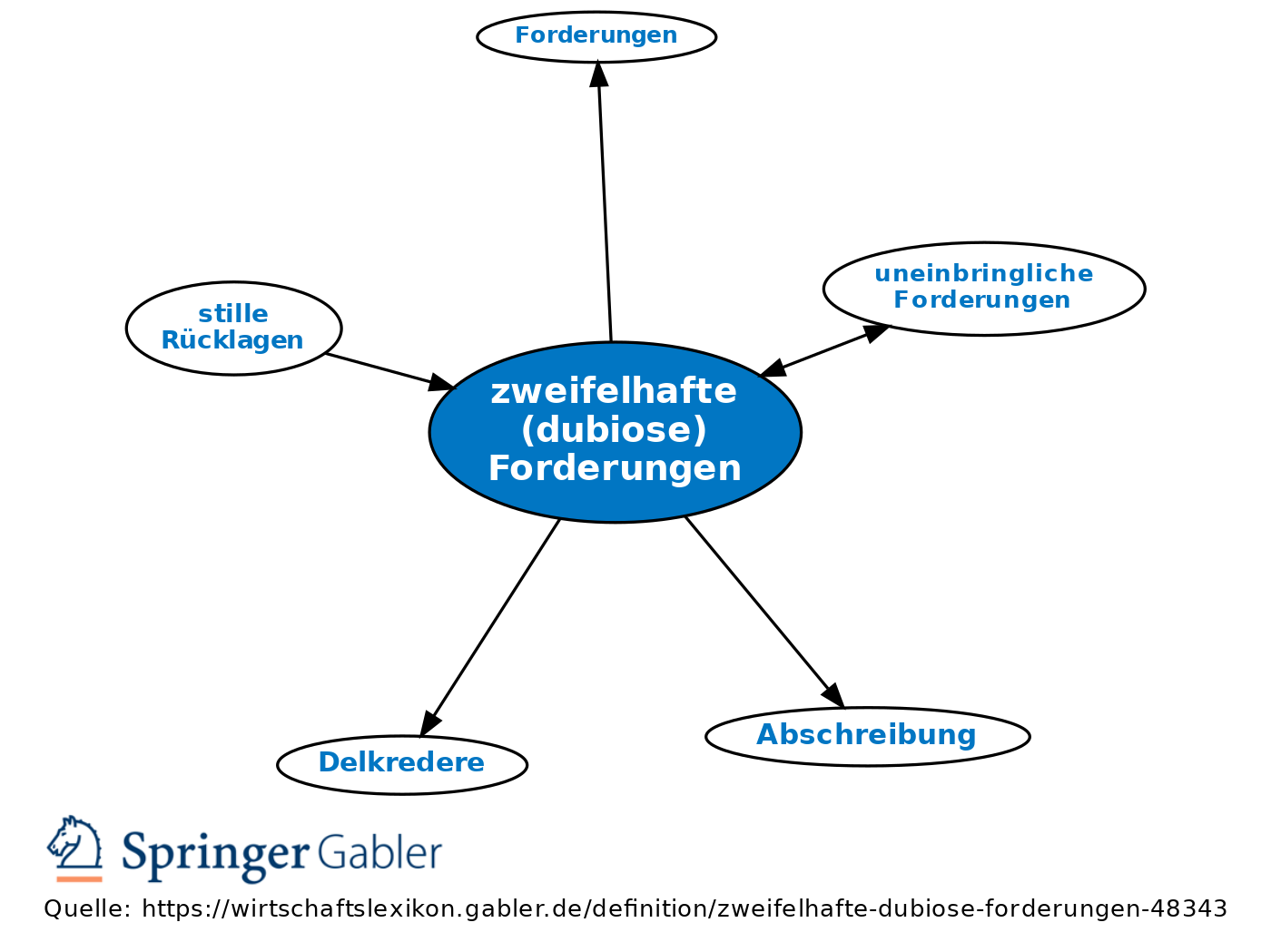

zweifelhafte (dubiose) Forderungen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Forderungen (Debitoren), deren Zahlungseingang ungewiss ist.

1. Bewertung: Zweifelhafte (dubiose) Forderungen sind mit ihrem wahrscheinlichen Wert (beizulegender Wert gemäß § 253 IV HGB) anzusetzen.

2. Buchung: Eine zweifelhafte (dubiose) Forderungen wird, sobald der Eingang sich als unsicher erweist, von Forderungen getrennt und auf einem eigenen Konto bes. ausgewiesen. Buchung: Konto zweifelhafte Forderungen an Debitorenkonto; beim Abschluss ist nach dem vermuteten Ausfall eine Abschreibung vorzunehmen: Abschreibung an zweifelhafte Forderungen.

Vgl. auch Delkredere.

Anders: uneinbringliche Forderungen.

{kind=link}

{kind=link}