Kosten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Betriebswirtschaftslehre

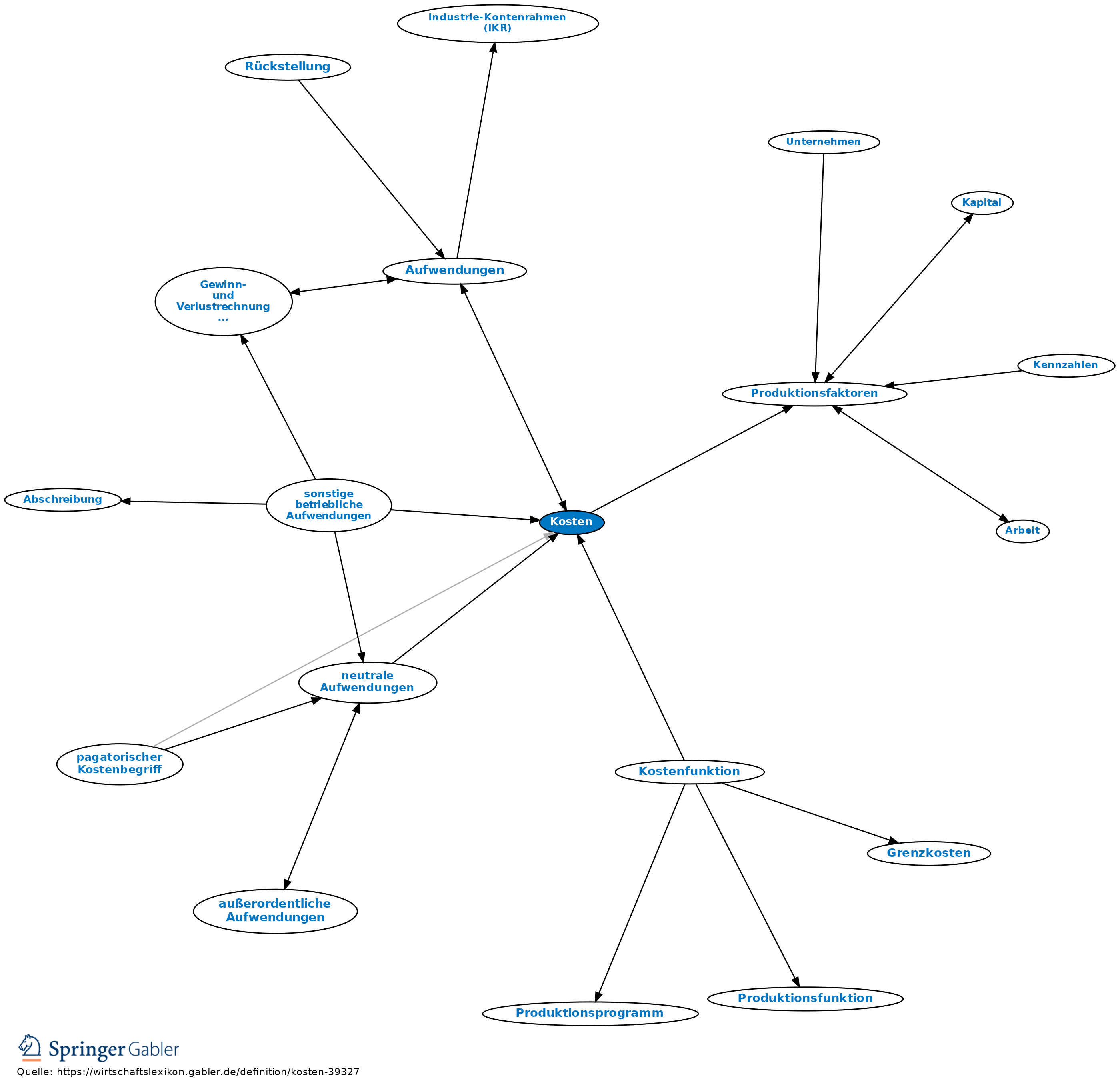

1. Begriff: bewerteter Verzehr von wirtschaftlichen Gütern materieller und immaterieller Art zur Erstellung und zum Absatz von Sach- und/oder Dienstleistungen sowie zur Schaffung und Aufrechterhaltung der dafür notwendigen Teilkapazitäten. Kosten werden üblicherweise aus dem Aufwand hergeleitet (Abgrenzung).

2. Begriffsausprägungen:

(1) wertmäßiger Kostenbegriff,

(2) pagatorischer Kostenbegriff und

(3) entscheidungsorientierter Kostenbegriff.

3. Ermittlung: aus den Aufwendungen der Finanzbuchhaltung

(1) durch Ausscheiden der neutralen Aufwendungen,

(2) durch Einfügung der nicht als Aufwand verbuchten Zusatzkosten (z.B. kalkulatorischer Unternehmerlohn, kalkulatorische Zinsen auf Eigenkapital) und

(3) durch Umformung kalkulatorisch ungeeigneten Aufwandes in Anderskosten als Form der kalkulatorische Kosten (kalkulatorische Abschreibungen, kalkulatorische Zinsen auf Fremdkapital, kalkulatorische Wagnisse).

Vgl. auch Kostenrechnung, Abbaufähigkeit von Kosten.

Volkswirtschaftslehre

bewerteter Güterverzehr in der Produktion. Zu diesem Zweck muss dieser addierbar gemacht werden. Dies geschieht meist dadurch, dass die Gütereinheiten (Produktionsfaktoren) in Geldeinheiten ausgedrückt, d.h. mit ihren Preisen (Faktorpreisen) bewertet werden. Grundsätzlich könnte man jedoch auch ein Numeraire-Gut (Standardgut) als Werteinheit definieren (relativer Preis). Beim Bewertungsprozess kann man auf Marktpreise oder auf Wertgrößen im Sinn entgangener Nutzen (Opportunitätskosten, Alternativkosten oder Kosten im volkswirtschaftlichen Sinn) zurückgreifen, Letzteres v.a. dann, wenn Marktpreise fehlen oder externe Effekte auftreten.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Kosten

- Abbaufähigkeit von Kosten

- Abbruchkosten

- Absatzeinzelkosten

- Absatzgemeinkosten

- allgemeine Betriebskosten

- Anderskosten

- Anlagenkosten

- Arbeitskosten

- Auftragsabrechnung

- Aufwendungen

- Ausgaben

- Ausschusskosten

- Beleuchtungskosten

- Bereitschaftskosten

- Betriebsbuchhaltung

- Betriebsunkosten

- Bindungsdauer

- Bring Your Own Device

- Budget

- Büro

- Dienstleistungskosten

- Digital-Supply-Chain-Management

- Durchschnittskosten

- DV-Kosten

- Einzelkosten

- Einzelkostenrechnung

- entscheidungsorientierter Kostenbegriff

- Erfolgsrechnung

- Erlös

- Ertrag

- externe Kosten

- Fertigungskosten

- fixe Kosten

- Fixkostenkoeffizient

- Free-Rider-Problem

- Geschäftsprozesstechnologie

- Gewinnspanne

- Gutenberg-Produktionsfunktion

- Handelsverlust

- Herstellkosten

- Instandhaltungskosten

- Istkosten

- kontrollierbare Kosten

- Kostenbegriff

- Kostenbestimmungsfaktoren

- Kostendeckung

- Kosteneinflussgrößen

- Kostenfunktion

- Kostenkategorien

- Kostenvergleichsrechnung

- Kostenwerttheorien

- Leistung

- Leistungskosten

- Logistikkosten

- Lohngerechtigkeit

- losgrößenabhängige Kosten

- losgrößenfixe Kosten

- Marginalprinzip

- Materialeinzelkosten

- Minimalkostenkombination

- Mischkosten

- Nacharbeitskosten

- neutrale Aufwendungen

- Onlineshop-Gütesiegel

- Opportunitätskosten

- pagatorischer Kostenbegriff

- Periodisierung von Kosten

- Personalcontrolling

- Personalleasinggebühren

- Plankosten

- Planungskosten

- Potenzialfaktorkosten

- Preisobergrenze

- Produktionskosten

- Prototyp

- Qualitätskosten

- regressive Kosten

- Risikoorientierte Bepreisung

- Schutzkosten

- Selbstkosten

- sonstige betriebliche Aufwendungen

- Stillstandskosten

- Stufenverfahren

- Telefongebühren

- Transportkosten

- Umschlagskosten

- Unkosten

- Verpackungskosten

- Vertriebskosten

- Werkzeugkosten

- wertmäßiger Kostenbegriff

- Wiederanlaufkosten

- Wirtschaftlichkeit

- Zeitablaufrechnung

- Zusatzkosten

- Zweckneutralität

- ökologieorientierte Kostenrechnung