Mutter-Tochter-Richtlinie

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

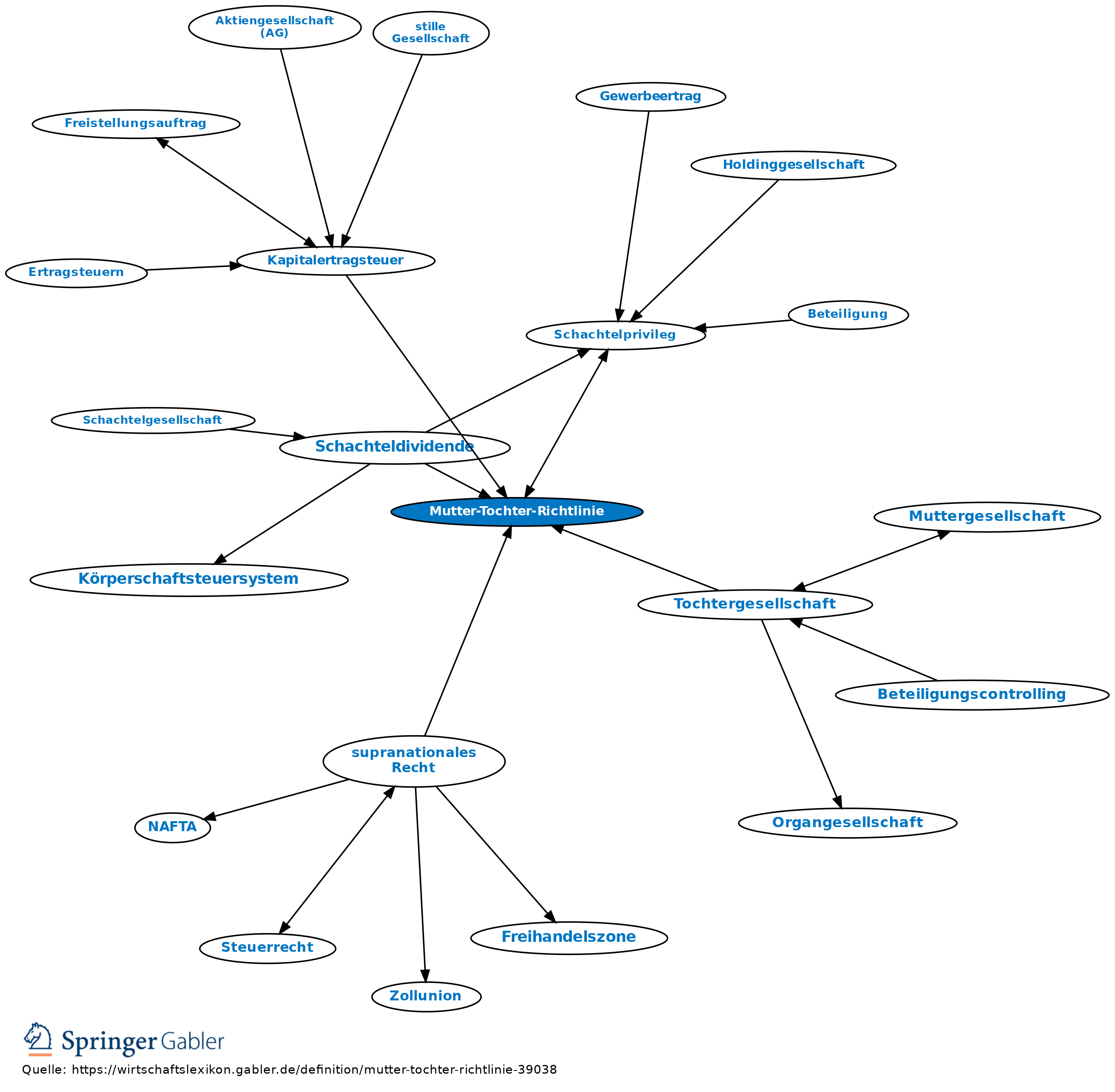

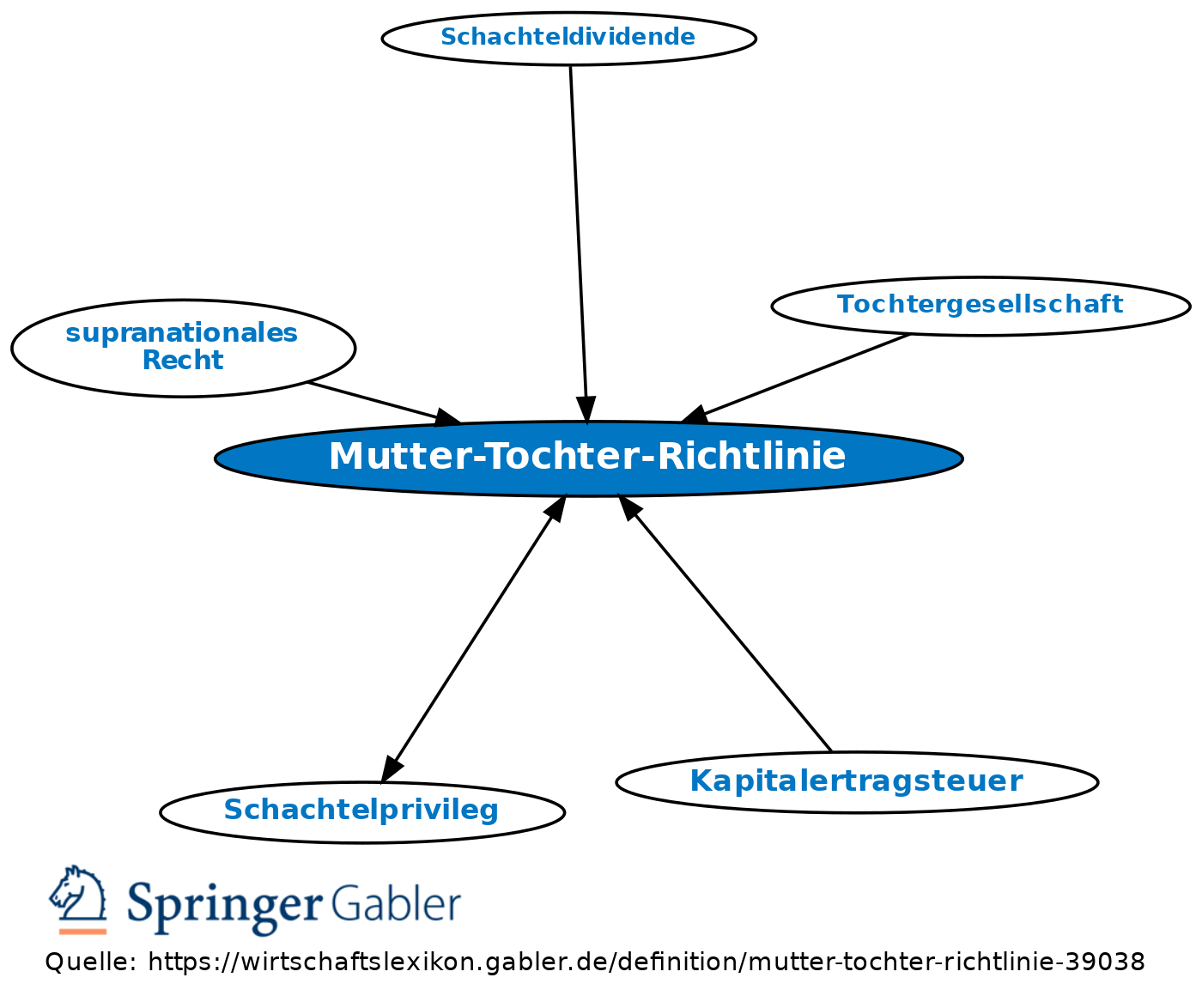

Richtlinie über das gemeinsame Steuersystem der Mutter- und Tochtergesellschaften verschiedener Mitgliedsstaaten, auch: Konzernrichtlinie; EG-Richtlinie (ABl. EG Nr. L 225 vom 20.8.1990, geändert durch ABl. EU L 13 vom Januar 2004) zur Harmonisierung der Besteuerung von Gewinnausschüttungen, die von einer Tochtergesellschaft an ihre Muttergesellschaft vorgenommen werden. Die Mutter-Tochter-Richtlinie ist gemeinsam mit der Fusionsrichtlinie die erste im Rahmen der Harmonisierung der Steuerpolitik verabschiedete Regelung zu den direkten Steuern. Ziel der Richtlinie ist die Vermeidung der Doppel- oder Mehrfachbesteuerung der diesen Dividenden zugrunde liegenden Gewinne.

Regelungen: a) Die von der Tochtergesellschaft ausgeschüttete Dividende wird im Staat der Muttergesellschaft entweder gar nicht besteuert (Schachtelprivileg), oder die von der Tochtergesellschaft bei der Erwirtschaftung der Dividende schon bezahlte Körperschaftsteuer wird auf die Steuer angerechnet, sodass im Endeffekt der Gewinn im Konzern wirtschaftlich nur einmal besteuert wird.

b) Auf die ausgeschütteten Gewinne darf keinerlei Quellensteuer erhoben werden (Art. 5 und 6 Mutter-Tochter-Richtlinie).

Voraussetzungen: Zwischen Mutter- und Tochtergesellschaft muss eine Beteiligung von mindestens 10 Prozent (ab 2009, zuvor galten höhere Schwellenwerte, anfangs sogar 25 Prozent) bestehen, die beiden Gesellschaften müssen Kapitalgesellschaften und in unterschiedlichen EU-Staaten ansässig sein.

Ausnahmen: Bei Ausschüttungen anlässlich einer Liquidation darf der Staat der Muttergesellschaft von den Regeln der Mutter-Tochter-Richtlinie abweichen.

Umsetzung in nationales deutsches Recht: a) Bei Gewinnausschüttungen einer dt. Tochterkapitalgesellschaft an eine ausländische Muttergesellschaft im Sinne der Mutter-Tochter-Richtlinie wird die einzubehaltende Kapitalertragsteuer (§§ 43, 43a EStG) der ausländischen Muttergesellschaft entweder auf Antrag erstattet oder - wenn ein entsprechender Antrag bereits vor einer Ausschüttung gestellt wird - nach Erteilung einer Freistellungsbescheinigung durch das Bundeszentralamt für Steuern gar nicht erst erhoben. Es wird in beiden Fällen allerdings kontrolliert, ob die ausländische EU-Muttergesellschaft nicht möglicherweise lediglich missbräuchlich in die Beteiligungskette eingeschaltet worden ist, um die Kapitalertragsteuer zu sparen und die Mutter-Tochter-Richtlinie zu nutzen. Nationale Vorschriften, die präzisieren, wann ein Missbrauch vermutet wird, sind in § 50d III niedergelegt, in diesen Fällen besteht nach Ansicht der dt. Finanzverwaltung dann kein Anspruch auf Anwendung der Richtlinie zugunsten der ausländischen Gesellschaft.

b) Beim Erhalt von Dividenden ausländischer Tochtergesellschaften durch ihre inländischen Mutterkapitalgesellschaften werden die Vorgaben der Mutter-Tochter-Richtlinie im KStG durch § 8b KStG umgesetzt, indem die Dividenden bei der dt. Muttergesellschaft von der Besteuerung freigestellt werden. Dabei werden allerdings 5 Prozent der erhaltenen Dividenden im Rahmen der Ermittlung des zu versteuernden Einkommens als nicht abzugsfähige Betriebsausgaben angesehen, eine Maßnahme, die die Mutter-Tochter-Richtlinie ausdrücklich erlaubt. Im Rahmen der Gewerbesteuer werden die Vorgaben durch eine Kürzungsvorschrift in § 9 GewStG umgesetzt.

{kind=link}

{kind=link}