Planungsperiode

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

1. Begriff: Planungszeitraum; Geltungsdauer eines Plans.

2. Merkmale: Ein Plan wird mit gegebener Fristigkeit verpflichtend verabschiedet. So kann z.B. ein langfristiger Plan nur eine Planungsperiode von einem Jahr haben, wenn er nur jeweils für ein Jahr verbindlich ist.

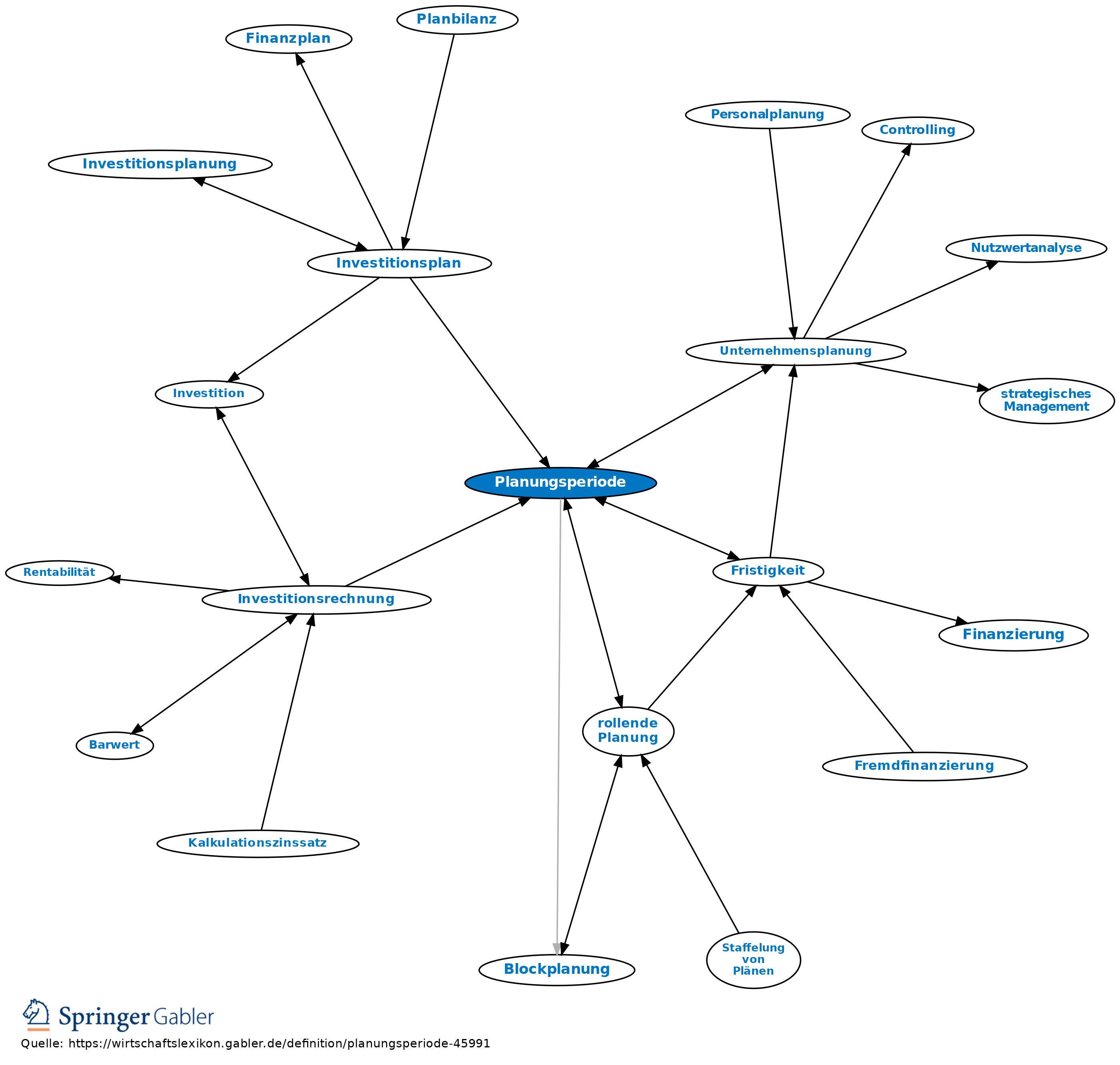

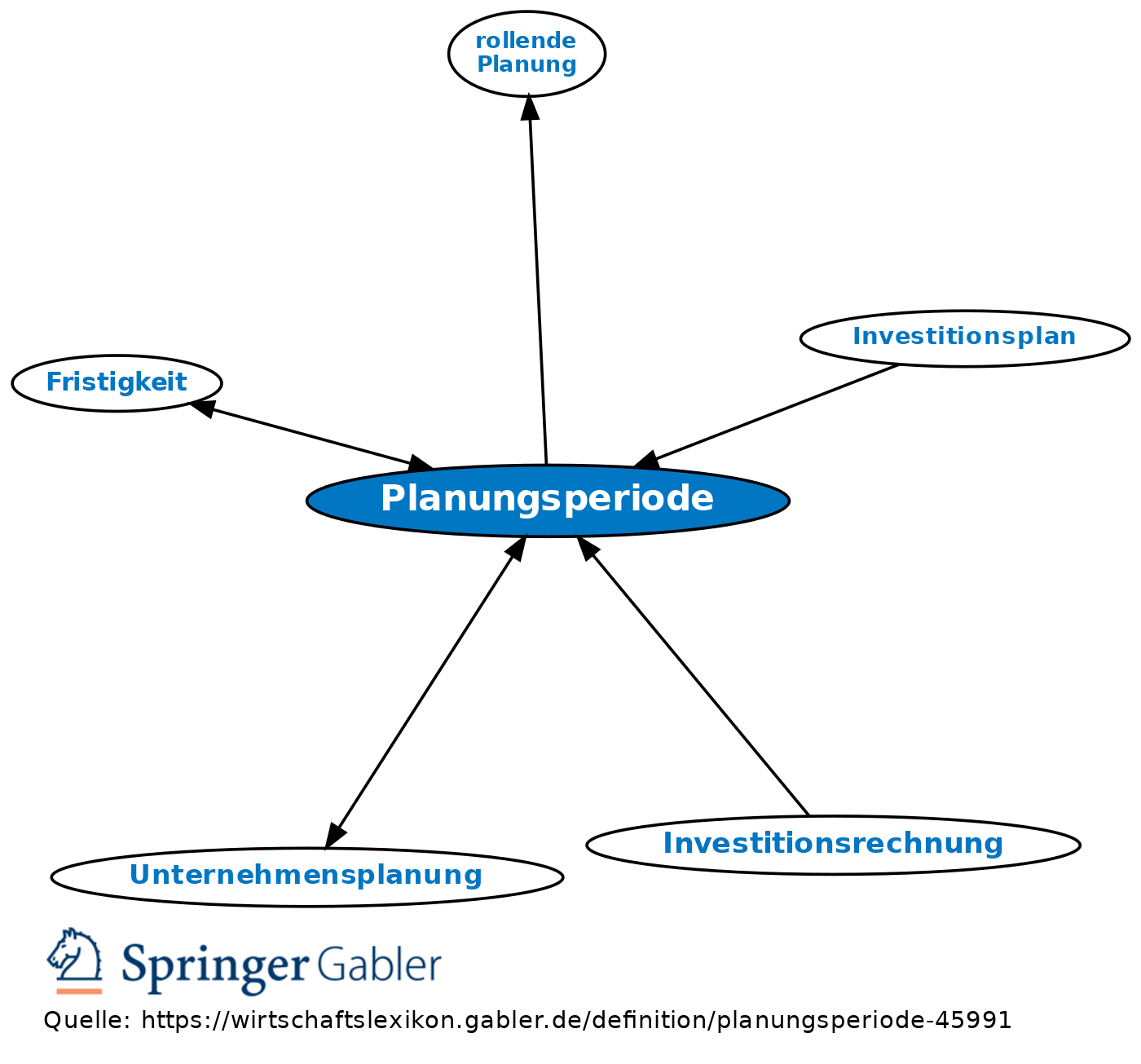

Vgl. auch rollende Planung, Blockplanung, Unternehmensplanung.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Bottom-up-Planung Budget Engpass Forschung und Entwicklung (F&E) Gegenstromverfahren Istanalyse Kosten-Nutzen-Analyse Mengengerüst Outside-in-Planung Planbilanz Sensitivitätsanalyse Strategie Strategische Planung Synergieffekte Taskforce Top-Down-Prinzip Unternehmensleitbild Unternehmensplanung Wirtschaftsplan operative Planung

eingehend

Planungsperiode

ausgehend

eingehend

Planungsperiode

ausgehend